Trái phiếu Kho bạc Mỹ: Kỷ nguyên lãi suất dài hạn thấp đã chấm dứt?

Thị trường trái phiếu kho bạc Hoa Kỳ đang ở một điểm uốn. Sau nhiều thập kỷ phí bảo hiểm kỳ hạn giảm, vốn đã kìm hãm lợi suất và làm phẳng đường cong lợi suất, chúng ta đang chứng kiến sự xuất hiện của những điều kiện đòi hỏi mức bù đắp rủi ro kỳ hạn cao hơn đáng kể. Kỷ nguyên lãi suất dài hạn bị kìm hãm một cách giả tạo dường như đang kết thúc, với những tác động sâu sắc đến các nhà đầu tư, các nhà hoạch định chính sách và nền kinh tế nói chung.

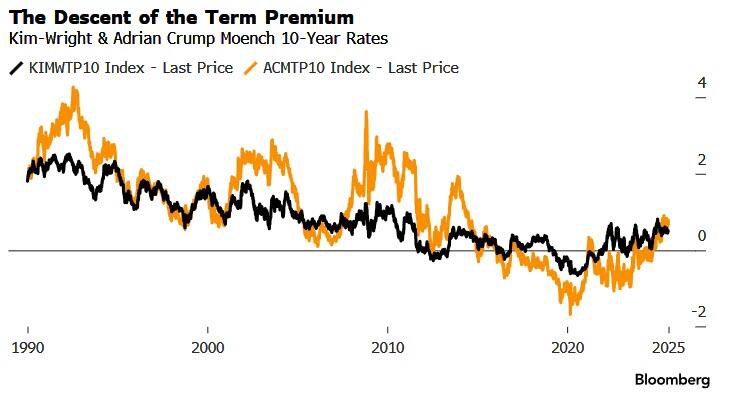

Sự nén lớn: Bài học từ những năm 1990

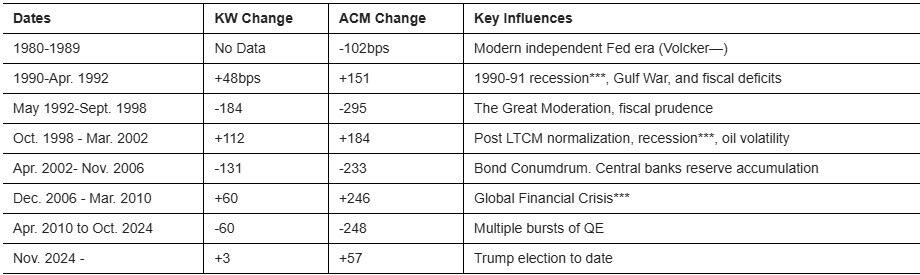

Để hiểu chúng ta đang hướng đến đâu, trước tiên chúng ta phải xem xét cách chúng ta đã đến đây. Giai đoạn từ năm 1992 đến năm 1998 đã chứng kiến một trong những đợt giảm mạnh nhất về phí bảo hiểm kỳ hạn trong lịch sử tài chính hiện đại. Trong khoảng thời gian sáu năm này, lợi suất trái phiếu kho bạc kỳ hạn 10 năm đã giảm mạnh 316 điểm cơ bản, nhưng câu chuyện ẩn sau đó thậm chí còn đáng chú ý hơn.

Theo các mô hình kinh tế lượng đã được thiết lập, phí bảo hiểm kỳ hạn - lợi suất bổ sung mà nhà đầu tư yêu cầu khi nắm giữ trái phiếu kỳ hạn dài hơn - đã giảm 184 điểm cơ bản theo phương pháp Kim-Wright và thậm chí còn giảm mạnh hơn nữa, 295 điểm cơ bản theo phương pháp Adrian, Crump & Moench. Điều này có nghĩa là kỳ vọng thay đổi về lãi suất chính sách trong tương lai chỉ đóng một vai trò nhỏ trong sự sụt giảm lợi suất. Thay vào đó, các nhà đầu tư chỉ đơn giản là sẵn sàng chấp nhận mức bồi thường thấp hơn nhiều cho rủi ro kỳ hạn.

Cơn bão hoàn hảo của thập niên 1990

Điều gì đã tạo nên môi trường đặc biệt này? Câu trả lời nằm ở sự hội tụ độc đáo của các điều kiện kinh tế vĩ mô, tài khóa và tiền tệ mà có lẽ không bao giờ có thể lặp lại.

Dòng nước êm ả của sự ôn hòa vĩ đại

Những năm 1990 mở ra một kỷ nguyên ổn định kinh tế vĩ mô chưa từng có. Độ lệch chuẩn của Chỉ số Giá tiêu dùng (CPI) giảm từ khoảng 1,1% xuống chỉ còn 0,51%, phản ánh sự thu hẹp đáng kể bất ổn lạm phát. "Sự ôn hòa lớn" này cho phép Cục Dự trữ Liên bang hoạt động với khả năng dự đoán cao hơn, giảm bớt sự bất ổn về đường lối chính sách trong tương lai và do đó giảm thiểu phí bảo hiểm kỳ hạn.

Đức hạnh tài chính được khen thưởng

Chính sách tài khóa trong giai đoạn này được đặc trưng bởi tính kỷ luật đáng chú ý. Nợ liên bang trung bình chỉ chiếm 47% GDP, và thâm hụt ngân sách 4,4% GDP vào đầu những năm 1990 đã chuyển thành thặng dư vào năm 1998. Việc củng cố tài khóa này đã loại bỏ một nguồn áp lực cung quan trọng khỏi thị trường Kho bạc, đồng thời giảm bớt lo ngại về tính bền vững của nợ.

Sự độc lập của Ngân hàng Trung ương đang ở đỉnh cao

Thời kỳ này được đánh dấu bằng sự tôn trọng chưa từng có đối với tính độc lập của Cục Dự trữ Liên bang. Alan Greenspan được tín nhiệm rộng rãi, trong khi Bộ trưởng Tài chính Robert Rubin tích cực ủng hộ quyền tự chủ của ngân hàng trung ương. Nghiên cứu học thuật xác nhận giai đoạn này chứng kiến ít tương tác nhất giữa tổng thống và Chủ tịch Fed trong lịch sử được ghi nhận. Sức mạnh thể chế này đã tạo ra một điểm tựa cho những kỳ vọng dài hạn và giảm thiểu bất ổn chính sách.

Sự thống trị của đồng đô la đang tăng lên

Chính sách "đồng đô la mạnh" do Bộ trưởng Rubin khởi xướng năm 1995 đã góp phần thúc đẩy đồng bạc xanh tăng giá 17%, trùng khớp với phần lớn thời kỳ "nén phí bảo hiểm". Một đồng tiền mạnh và ổn định đã thu hút vốn nước ngoài vào thị trường trái phiếu kho bạc, làm tăng nhu cầu và kìm hãm lợi suất. Dự trữ ngoại hối toàn cầu đã tăng khoảng 650 tỷ đô la trong giai đoạn này, với tỷ trọng của đồng đô la trong dự trữ chính thức tăng từ 45% lên 69%.

Hình ảnh phản chiếu ngày nay: Lý do cần tăng phí bảo hiểm

Bối cảnh kinh tế vĩ mô hiện tại gần như hoàn toàn đảo ngược tình hình của những năm 1990, cho thấy phí bảo hiểm kỳ hạn sẽ cao hơn đáng kể—có khả năng cao hơn từ 50 đến 110 điểm cơ bản so với mức hiện tại dựa trên độ lệch chuẩn lịch sử.

Sự trở lại của biến động vĩ mô

Sự ôn hòa vĩ đại đã nhường chỗ cho cái có thể được gọi là "Sự bất điều độ vĩ đại". Sự gián đoạn thương mại, căng thẳng địa chính trị và các chính sách tài khóa mở rộng đang va chạm với những hạn chế về nguồn cung, tạo ra mảnh đất màu mỡ cho biến động lạm phát. Môi trường chính sách dễ dự đoán của những năm 1990 đã bị thay thế bởi sự bất ổn chưa từng có trên nhiều khía cạnh của chính sách kinh tế.

Sự gian lận thuế như một chuẩn mực mới

Bức tranh tài khóa hiện nay hoàn toàn trái ngược với kỷ luật tài khóa của những năm 1990. Nợ liên bang đã đạt mức kỷ lục so với GDP, với thâm hụt cơ cấu dự kiến vượt quá 6% trong tương lai gần. Điều này thể hiện sự thay đổi cơ bản trong động lực cung-cầu của thị trường trái phiếu kho bạc, khi chính phủ phải liên tục phát hành nợ mới để tài trợ cho chi tiêu trong khi vẫn phải trả nợ hiện có.

Khả năng của Bộ Tài chính trong việc giảm bớt áp lực này bằng cách chuyển hướng phát hành sang các kỳ hạn ngắn hơn chỉ mang lại sự giải tỏa tạm thời trong khi đồng thời làm tăng rủi ro tái cấp vốn - một sự đánh đổi cuối cùng đòi hỏi phí bảo hiểm kỳ hạn cao hơn trên toàn bộ đường cong.

Sự độc lập của Ngân hàng Trung ương đang bị tấn công

Nền tảng thể chế hỗ trợ mức phí bảo hiểm kỳ hạn thấp trong những năm 1990 đã bị xói mòn đáng kể. Sự độc lập của ngân hàng trung ương đang phải đối mặt với những thách thức chính trị chưa từng thấy trong nhiều thập kỷ, với việc chỉ trích trực tiếp các quyết định chính sách tiền tệ trở nên phổ biến. Sự xói mòn uy tín thể chế này tất yếu dẫn đến mức phí bảo hiểm rủi ro cao hơn gắn liền với lãi suất dài hạn.

Niềm tin vào đồng đô la đang suy yếu

Có lẽ điều đáng nói nhất là niềm tin vào sự thống trị của đồng đô la đang có dấu hiệu suy yếu. Mặc dù vẫn duy trì lợi thế về lợi suất, đồng đô la đã giảm 7,4% so với các đồng tiền chính kể từ tháng 2 năm 2025—một mức giảm lớn hơn khoảng ba lần so với các mối quan hệ lịch sử. Sự suy yếu vị thế tiền tệ dự trữ của đồng đô la này làm giảm nhu cầu trái phiếu kho bạc nước ngoài, đúng vào thời điểm nhu cầu tài chính trong nước đang gia tăng.

Sự kết thúc của Safe Haven Premium

Những đợt căng thẳng thị trường gần đây đã hé lộ một diễn biến đáng lo ngại: Trái phiếu kho bạc đang giảm dần khả năng bảo vệ trước rủi ro giảm giá trong các đợt bán tháo trên thị trường chứng khoán. Xu hướng “chạy theo chất lượng” truyền thống đặc trưng của những năm 1990 - minh chứng rõ nét trong cuộc khủng hoảng LTCM khi lợi suất trái phiếu kho bạc giảm 50 điểm cơ bản trong khi cổ phiếu giảm 17% - đã suy yếu đáng kể.

Những trở ngại về cấu trúc ngày càng gia tăng

Ngoài các yếu tố mang tính chu kỳ này, một số thay đổi về cấu trúc cho thấy việc nén phí bảo hiểm kỳ hạn là một sự bất thường khó có thể lặp lại.

Đảo ngược QE

Các chương trình nới lỏng định lượng của Cục Dự trữ Liên bang đã kìm hãm một cách giả tạo phí bảo hiểm kỳ hạn khoảng 100 điểm cơ bản trong suốt năm 2017. Với việc Fed hiện đang thu hẹp bảng cân đối kế toán và các nhà hoạch định chính sách có ảnh hưởng đang đặt câu hỏi về tính khôn ngoan của QE, sự hỗ trợ nhân tạo này không chỉ không còn nữa mà còn có khả năng đảo ngược.

Khay yêu cầu của quan chức nước ngoài

Sự tích lũy nhanh chóng lượng trái phiếu kho bạc chính thức của nước ngoài vốn là đặc trưng của những năm 1990 và 2000 đã phần lớn không còn kể từ năm 2014. Nếu không có nguồn cầu cơ cấu ổn định này, thị trường trái phiếu kho bạc sẽ phải phụ thuộc nhiều hơn vào các nhà đầu tư tư nhân nhạy cảm với giá, những người yêu cầu mức bồi thường cao hơn cho rủi ro về thời hạn.

Ý nghĩa đầu tư

Đối với các nhà đầu tư trái phiếu, những diễn biến này cho thấy một sự định hướng lại cơ bản về chiến lược danh mục đầu tư. Môi trường khuyến khích các giao dịch kéo dài thời hạn và làm phẳng đường cong lợi suất có thể đã qua. Thay vào đó, các nhà đầu tư nên định vị cho:

▪️Đường cong lợi suất dốc hơn khi phí bảo hiểm kỳ hạn trở lại bình thường

▪️ Lãi suất dài hạn cao hơn không phụ thuộc vào các động thái chính sách ngắn hạn

▪️ Biến động tăng lên trong tài sản dài hạn

▪️Sự phân biệt đối xử lớn hơn giữa các thị trường nợ có chủ quyền dựa trên uy tín tài chính

Kết luận: Chuẩn bị cho chế độ mới

Mức phí bảo hiểm kỳ hạn cực thấp đặc trưng của ba thập kỷ qua là kết quả của một loạt hoàn cảnh đặc biệt mà giờ đây đã đảo ngược. Thời kỳ Đại ôn hòa đã kết thúc, kỷ luật tài khóa đã bị bãi bỏ, sự độc lập của ngân hàng trung ương đang chịu áp lực, và sự thống trị của đồng đô la đang đối mặt với những thách thức.

Trong môi trường mới này, những nhà đầu tư tiếp tục hoạt động với giả định rằng phí bảo hiểm kỳ hạn sẽ tiếp tục bị nén một cách giả tạo sẽ có nguy cơ chịu tổn thất đáng kể. Thị trường trái phiếu dường như đang sẵn sàng cho một sự điều chỉnh cấu trúc, giúp khôi phục mối quan hệ bình thường hơn giữa rủi ro và bồi thường.

Đối với các nhà hoạch định chính sách, quá trình chuyển đổi này mang lại những tác động quan trọng đối với việc quản lý nợ và truyền tải chính sách tiền tệ. Phí bảo hiểm kỳ hạn cao hơn sẽ làm tăng gánh nặng tài chính cho việc trả nợ, đồng thời có khả năng khuếch đại tác động của những thay đổi chính sách của Cục Dự trữ Liên bang lên lãi suất dài hạn.

Thời đại của thời hạn miễn phí đang kết thúc. Những ai nhận ra sự thay đổi này sớm và định vị phù hợp sẽ được chuẩn bị tốt nhất cho môi trường lãi suất bình thường hơn—và đắt đỏ hơn—trong tương lai.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()