Tiềm năng nội tại của IJC và cơ hội đầu tư quyền mua cổ phiếu phát hành ngày 17/09/2025 (Phần 2)

Đôi lời tác giả gửi gắm: Hôm nay là ngày 12/9/2025, nhân dịp dòng cổ phiếu họ BCM là IJC và TDC tăng trần, tác giả muốn chia sẻ góc nhìn phân tích của bản thân về cổ phiếu IJC cũng như mối quan hệ giữa IJC và BCM, từ đó có thể giúp nhà đầu tư có cái nhìn sâu hơn vào tài sản hiện hữu và tiềm năng của IJC, đưa ra được quyết định đầu tư hợp lý.

IJC là một cổ phiếu thuộc họ nhà BCM, đảm nhận nhiệm vụ chính là duy trì hoạt động nhà hàng khách sạn tại Bình Dương, đầu tư xây dựng và quản lý hạ tầng giao thông khu vực Bình Dương và đầu tư phát triển dự án bất động sản dân cư, KCN tại Bình Dương. Được sự hỗ trợ từ công ty mẹ là BCM, kèm theo mô hình kinh doanh phát sinh dòng tiền rất đều đặn và ổn định từ mảng khách sạn và thu phí BOT, do đó IJC sẽ là một cổ phiếu tiềm năng trong năm nay và sẽ là cơ hội để quý nhà đầu tư có thể đầu tư quyền mua cổ phiếu phát hành ngày 17/09/2025 sắp tới.

Thông qua bài nghiên cứu trên, tác giả hy vọng quý độc giả và quý nhà đầu tư có thể có cái nhìn rõ ràng và sâu sắc nhất về doanh nghiệp IJC, dòng tiền phát sinh trong năm nay, mối quan hệ bền chặt giữa IJC và BCM và triển vọng trong tương lai gần, từ đó đưa ra được những quyết định đầu tư đúng đắn. Bài viết được chia làm 2 phần như sau:

- Phần 1, tôi sẽ đưa ra kết hoạch kinh doanh của IJC trong năm nay và tập trung phân tích các mảng kinh doanh của doanh nghiệp.

- Phần 2, tôi sẽ phân tích về tình hình tài chính của doanh nghiệp, định giá và đánh giá tiềm năng của IJC cho đợt phát hành quyền mua cổ phiếu ngày 17/09/2025 sắp tới.

Bài viết được tác giả nghiên cứu trong thời gian dài, rất mong quý đọc giả quan tâm và sử dụng tài liệu, vui lòng ghi tên nguồn. Mọi liên hệ hợp tác, đầu tư, tư vấn, vui lòng liên hệ 0788.38.37.38 (Zalo/ SMS).

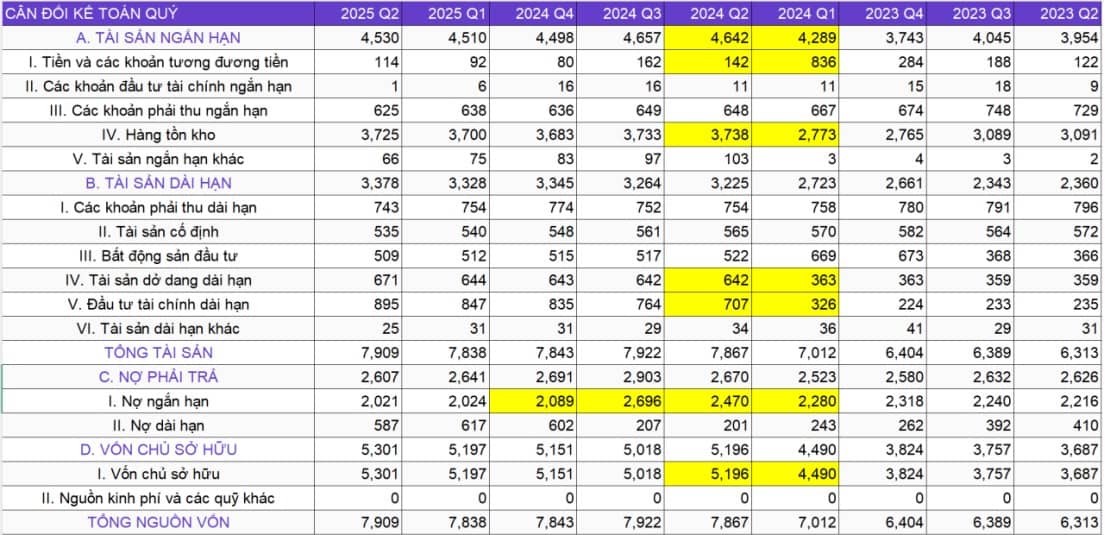

III) TÌNH HÌNH TÀI CHÍNH IJC CÓ GÌ?

Tổng tài sản của IJC là 7900 tỷ, tập trung ở hàng tồn kho 47%, phải thu ngắn hạn và dài hạn 17%, đầu tư tài chính dài hạn 11%, tài sản dở dang và bất động sản đầu tư 15%. Soi danh mục tài sản của IJC, ta đánh giá như sau:

- Về hàng tồn kho, có một cục lớn và năm lâu dài ở đó, thực tế đó là bds là chủ yếu, giá trị thực tế lớn hơn rất nhiều, tuy nhiên do IJC không tính lại và không cần thiết để tính, nên giá hiện tại chỉ có 3700 tỷ. Mặc dù thế, IJC vẫn tích cực triển khai các dự án bds, gần đây là Sunflower II, tốc độ có thể chậm nhưng nhìn chung là chắc

- Về các khoản phải thu, trong 1300 tỷ phải thu, có hơn 500 tỷ là từ công ty mẹ BCM, nên rủi ro tương đối kém, còn lại là các khoảng phải thu do bán bds, các khoảng này có thể là do bán các dự án cũ, hoặc bán chéo trong hệ sinh thái, hoặc bán sỉ 1 lô đất lớn, tuy nhiên cần quan tâm khoản này thì IJC có hơn 300 tỷ nợ xấu, do bán bds mà khách hàng chưa trả tiền, ngâm 3 năm nay.

- Về đầu tư tài chính dài hạn, chủ yếu là gần 700 tỷ góp vốn tại Becamex Bình Phước và gần 150 tỷ lợi nhuận được kế toán vào vốn hóa theo chuẩn Việt Nam vào, nên cục đó khoảng 850 tỷ.

- Tài sản dở dang và bất động sản đầu tư chủ yếu là các khách sạn, trung tâm hội nghị tiệc cưới bị khấu hao nên hạch toán còn hơn 500 tỷ, còn lại là các lô đất, bds để trống, chưa triển khai, nên hạch toán là bds đầu tư hơn 500 tỷ, thực tế con số lớn hơn rất nhiều.

- Tổng nợ IJC là 2600 tỷ, chiếm 32% tổng tài sản, con số cho thấy IJC vay nợ khá lành mạnh so với 1 doanh nghiệp bds. Trong 2600 tỷ nợ đó, nợ ngân hàng và trái phiếu chỉ hơn 1100 tỷ, còn lại là các khoản phải trả vs BCM khoảng 1200 tỷ, do đó không có rủi ro gì về nợ cả.

- VCSH của IJC chiếm hơn 67%, đa phần là vốn góp của BCM.

=> Cơ cấu tài sản IJC rất lành mạnh, doanh nghiệp vay nợ ít, không có rủi ro gì cả, đất rất nhiều những không định giá lại, cần vay bank cứ đem đi thế chấp là vay được, do IJC ko có nhu cầu thôi, nói chung là doanh nghiệp tốt. Cần tiền thì BCM góp thêm vốn vào.

NOTE: Sau khi tham khảo 2 doanh nghiệp IJC và TDC, bản thân tác giả thấy được dường như BCM đang muốn tập trung vào IJC hơn là TDC, IJC như là một cánh tay phải cần cù giúp BCM ở các mảng khác như phát triển hạ tầng, khách sạn, dịch vụ, còn TDC như cánh tay trái khiêm tốn giúp BCM cầm hộ đất, chứ hoạt động kinh doanh chẵng có là bao.

=> Do đó, tiềm năng cổ phiếu IJC tốt hơn rất nhiều so với TDC và thậm chí so với BCM.

VI) ĐỊNH GIÁ

Gía trị vốn hóa IJC hiện tại chỉ 5600 tỷ, trong khi đó, doanh nghiệp có đều đặn dòng tiền ổn định mỗi năm cố định là 400 tỷ, tương đương 7% vốn hóa, ngoài ra IJC còn có các yếu tố đột biết như (1) về bất động sản có doanh thu giai đoạn 2 sắp tới từ Sunflower II gần 1500 tỷ (2) quỹ đất vô cùng lớn ở Bình Dương (3) gián tiếp sở hữu 31% của 4600 ha đất KCN Bình Phước (4) thu BOT QL13 thêm hơn chục năm (5) Mấy năm sau là thu BOT Vành đai 4 và cao tốc HCM - TDM - Chơn Thành….

=> Tiềm năng giá cổ phiếu có thể x1.5, x2 khi có thiên thời địa lợi nhân hòa.

(end)

Cảm ơn quý độc giả đã giành thời gian đọc sâu và nghiên cứu về ấn phẩm của tác giả, rất mong quý độc giả cùng chia sẻ quan điểm, nhận xét, cùng hướng tới con đường đầu tư giá trị và bền vững. Mọi liên hệ hợp tác, đầu tư, tư vấn, vui lòng liên hệ 0788.38.37.38 (Zalo/ SMS).

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()