Thị trường hàng hóa chững lại giữa bão bất ổn toàn cầu: Vàng – Bạc tiến sát vùng đỉnh, Lúa mì tạo đáy kỹ thuật

I. Thị trường hàng hóa

Dù không có báo cáo kinh tế nào được công bố trong thời gian chính phủ Mỹ đóng cửa, xu hướng chậm lại của kinh tế Mỹ và toàn cầu vẫn thể hiện rõ qua các bản tin hằng ngày. Một số dấu hiệu cho thấy lạm phát đang giảm tốc tại các quốc gia ngoài Mỹ, điều này có thể thúc đẩy kỳ vọng nới lỏng chính sách tiền tệ của các ngân hàng trung ương. Hiện thị trường vẫn kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ cắt giảm lãi suất thêm một lần trước khi hết năm. Kỳ vọng cắt lãi suất giảm xuống có thể khiến thị trường chứng khoán rơi vào vào giai đoạn điều chỉnh. Các dữ liệu gần đây cho thấy kinh tế Mỹ đang suy yếu rõ rệt, còn tình trạng trì hoãn hoặc thiếu hành động ở Washington đã khiến niềm tin thị trường giảm mạnh. Nhiều cổ phiếu giảm sâu sau khi các công ty ô tô phá sản và lo ngại về sự thiếu minh bạch tín dụng ở các ngân hàng khu vực tăng cao.

Thị trường hàng hóa giảm mạnh do nhu cầu yếu. Bất ổn tại Trung Quốc vẫn là mối lo chính khi đàm phán thương mại với Mỹ đình trệ và tăng trưởng chậm lại. Tuy nhiên, đồng đô la Mỹ đang mạnh lên do tác động từ việc chính phủ Mỹ đóng cửa và khả năng tái cơ cấu bộ máy hành chính. Việc cắt giảm chi tiêu nhanh có thể ảnh hưởng ngắn hạn đến kinh tế, nhưng nếu giúp cân đối ngân sách thì vẫn cần thiết để tránh khủng hoảng tài chính.

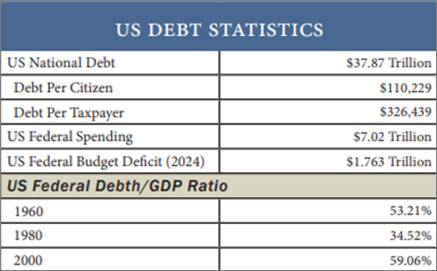

Theo dữ liệu nợ công của Mỹ, quốc gia này đang tiến gần mức 38 nghìn tỷ USD nợ công. Để giảm mạnh con số đó, Mỹ cần cải tổ toàn diện ngân sách. Nếu thế giới tiếp tục ngại tài trợ thâm hụt của Mỹ, mối đe dọa đối với sức mạnh tài chính quốc gia có thể là nghiêm trọng nhất kể từ Thế chiến II.

Quan điểm dự báo

II. Vàng và Bạc – Tín hiệu tạo đỉnh đang đến gần

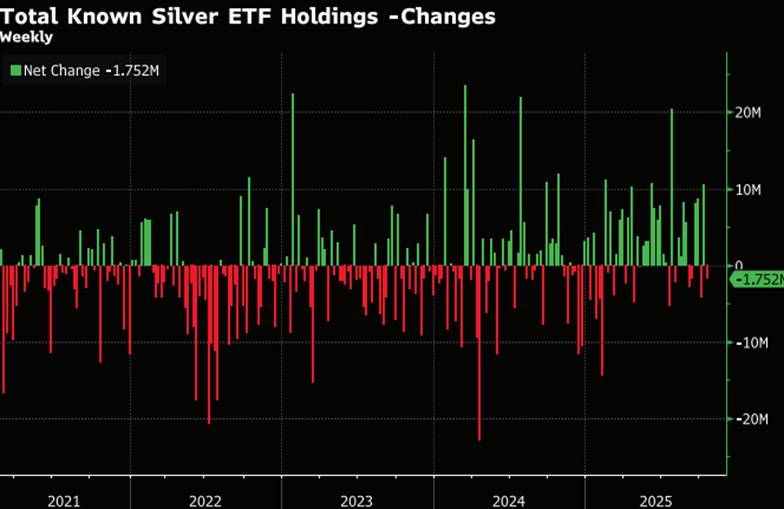

Thị trường vàng bạc có khả năng sắp tạo đỉnh, khi dòng vốn luân chuyển hàng ngày từ các quỹ ETF kim loại quý đang ở mức khổng lồ. Trong khi các nhà giao dịch quỹ chiếm ưu thế trong các công cụ ETF, thì ETF cũng là kênh đầu tư tự nhiên của các nhà đầu tư nhỏ lẻ, những người được xem như các “tay chơi” cuối cùng trong một xu hướng tăng.

Tuần trước, một sở giao dịch chứng khoán tại Nhật Bản đã đưa ra cảnh báo cho các nhà đầu tư đang giao dịch ETF vàng và bạch kim, vì mức tăng phần trăm hàng năm có thể dẫn đến biến động và rủi ro ở mức lịch sử. Không cần phải nói, các chỉ báo kỹ thuật ngắn hạn hiện đang bị thổi phồng quá mức, trong khi các yếu tố hỗ trợ cơ bản mang tính “trú ẩn an toàn” của vàng bạc có lẽ đã được phản ánh hết vào giá.

Các chỉ báo kỹ thuật đang tiến gần đến những mức cực đoan trong lịch sử, và làn sóng lạc quan của nhà đầu tư thông qua hợp đồng tương lai và nắm giữ ETF hiện ở mức chưa từng có tiền lệ.

Dĩ nhiên, phe mua sẽ lập luận rằng các vấn đề về nợ công, thương mại và chính trị của Mỹ sẽ tiếp tục hỗ trợ giá vàng. Tuy nhiên, những người thường xuyên giao dịch vàng hiện đều đã có mặt trên thị trường, còn những nhà đầu tư mới cũng đang nắm giữ vị thế lớn. Các nhà đầu tư nhỏ lẻ thường dễ hoảng loạn khi giá chịu áp lực, và quan trọng hơn, cả vàng và bạc đều có lịch sử đảo chiều dữ dội sau những đợt tăng kỷ lục.

III. Nhu cầu nhập khẩu của trung Quốc có bị ảnh hướng bởi căng thắng với Mỹ không?

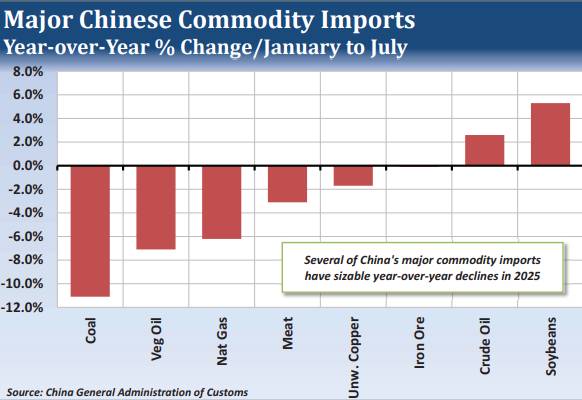

Khi xem xét lượng nhập khẩu các mặt hàng chủ chốt của Trung Quốc từ tháng 1 đến tháng 7, có thể thấy những dấu hiệu cho thấy căng thẳng thương mại Mỹ - Trung đã gây ảnh hưởng đến nền kinh tế của nước này. Nhập khẩu quặng sắt của Trung Quốc trong giai đoạn này giảm 0,1%, cho thấy sự chững lại trong sản xuất thép và xây dựng. Ngoài ra, nhập khẩu than giảm 11,1%, dầu thực vật giảm 7,1%, khí tự nhiên giảm 6,2%, thịt giảm 3,1% và đồng chưa tinh luyện giảm 0,7%.

Trên các mặt báo, có nhiều thông tin cho thấy Trung Quốc vẫn tiếp tục nhập khẩu dầu thô từ Nga bất chấp nguy cơ bị Mỹ và EU trừng phạt, đồng thời đã chuyển hướng nhập khẩu đậu tương từ Mỹ sang Nam Mỹ. Dữ liệu thương mại tháng 9 của Trung Quốc cho thấy tổng nhập khẩu tăng 7,4% so với cùng kỳ năm trước, trong khi tổng xuất khẩu tăng 8,3%, cả hai đều cao hơn dự báo của thị trường.

Một số mặt hàng có lượng nhập khẩu mạnh hơn kể từ đầu năm nay, nhưng điều đó chủ yếu do các yếu tố đặc biệt làm tăng tổng nhập khẩu năm 2025. Ví dụ, nhập khẩu dầu thô trong giai đoạn tháng 1–7 tăng 2,6% so với cùng kỳ năm ngoái, một phần vì Trung Quốc đang tích trữ dự trữ năng lượng.

Nhập khẩu đậu tương trong cùng kỳ tăng 5,3% so với năm ngoái, nhưng điều này có thể chủ yếu đến từ sản lượng lớn tại Nam Mỹ hơn là nhu cầu nội địa Trung Quốc tăng lên.

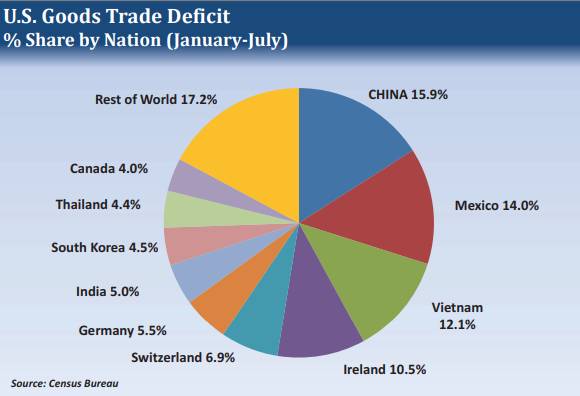

Sự chú ý của thị trường vẫn tập trung vào căng thẳng thương mại Mỹ - Trung sau các đợt áp thuế nhập khẩu mới của Mỹ trong năm nay, mặc dù thực tế phần thâm hụt thương mại hàng hóa của Mỹ với Trung Quốc nhỏ hơn nhiều người nghĩ. Trong 7 tháng đầu năm, thâm hụt thương mại hàng hóa của Mỹ đạt 808,545 tỷ USD, trong đó Trung Quốc chiếm 128,581 tỷ USD, Mexico chiếm 112,587 tỷ USD, và toàn khối EU chiếm 159,154 tỷ USD.

IV. Nhu cầu nhập khẩu của Trung Quốc có bị ảnh hưởng bởi căng thẳng Mỹ không?

Dữ liệu lạm phát tháng 9 của Trung Quốc cho thấy chỉ số giá tiêu dùng (CPI) và chỉ số giá sản xuất (PPI) đều giảm so với cùng kỳ năm trước, trong khi GDP quý III được dự báo chỉ tăng 4,8% so với cùng kỳ — mức tăng thấp nhất trong 5 quý gần đây. Nếu nền kinh tế Trung Quốc tiếp tục suy yếu, nước này có thể sẽ có thêm động lực để đạt được một thỏa thuận thương mại với Mỹ.

Kết quả là, điều này có thể dẫn đến sự gia tăng xuất khẩu dầu thô và đậu tương của Mỹ sang Trung Quốc, qua đó hỗ trợ giá của cả hai mặt hàng này trên thị trường quốc tế.

V. Giá lúa mì tạo đáy kỹ thuật khi các yếu tố cơ bản tiêu cực đã được phản ánh

Thị trường lúa mì Mỹ tuần này cuối cùng đã cho thấy dấu hiệu ổn định sau 8 tháng giảm giá, khi hợp đồng tương lai tại Chicago và Kansas City chạm các mục tiêu giảm dài hạn và tìm được lực đỡ quanh vùng đáy 5 năm. Với dư địa giảm thêm có vẻ hạn chế, các tín hiệu kỹ thuật mới xuất hiện tạo lý do để nhà giao dịch mở vị thế kỳ vọng giai đoạn đi ngang tích lũy và một nhịp cover short vừa phải, trong khi các yếu tố cơ bản “xấu” đang dần dịch chuyển. Nhu cầu xuất khẩu của Mỹ tuần trước cải thiện, mang lại hỗ trợ cơ bản khi Bắc Phi và châu Á quay lại quan tâm sau nhịp giảm giá gần đây.

Nhìn về phía trước, diễn biến chính trị có thể tạo biến động ngắn hạn. Truyền thông cho biết Tổng thống Donald Trump và Tổng thống Nga Vladimir Putin dự kiến gặp nhau tại Hungary trong vòng hai tuần tới. Thương mại ngũ cốc, các lệnh trừng phạt và chiến sự Ukraine được cho là trọng tâm thảo luận. Nguồn cung lúa mì xuất khẩu kỷ lục của Nga vẫn là lực kéo giảm giá lớn trên toàn cầu cùng với vụ mùa tốt ở EU, Argentina và Australia. Tuy nhiên, các yếu tố tiêu cực này đã được biết đến nhiều tuần và dường như đã phản ánh vào giá, để lại dư địa giảm không lớn trừ khi giá thế giới suy yếu thêm.

Dù lúa mì Mỹ vẫn cạnh tranh được so với chào bán từ Biển Đen và EU, khi giá nội địa đã ổn định. Các quỹ đầu cơ nhiều khả năng vẫn nắm vị thế short ròng rất lớn, dù thiếu dữ liệu COT khiến con số chính xác chưa rõ. Với bối cảnh trên, thị trường có thể hướng tới giai đoạn tích lũy hơn là một nhịp giảm sâu mới, rủi ro hiện nghiêng nhẹ về phía tăng nếu xuất hiện hoạt động cover short hoặc các tin tức mang tính hỗ trợ. Giá lúa mì Chicago tuần này ghi nhận tín hiệu đảo chiều tăng trên cả đồ thị ngày và tuần, có thể khuyến khích các nhà giao dịch kỹ thuật đóng vị thế bán và thu hút thêm lực mua giá rẻ. Các nhà phân tích ưu tiên mở vị thế qua hợp đồng tương lai/quyền chọn, kỳ vọng giá sẽ đi ngang đến tăng trong vài tuần tới.

VI. Giá đường thấp tạo nền cho nhịp tăng tới

Thị trường đường tiếp tục kéo dài xu hướng giảm dài hạn bắt đầu từ quý II, giá đã giảm 20%. Lo ngại về kinh tế toàn cầu gây áp lực lên nhiều nông sản, nhưng giá đường đã về mức “hấp dẫn”, khi hợp đồng kỳ hạn tháng 3 chạm đáy hợp đồng mới trong tuần này. Vì vậy, thị trường đường có thể đang tạo nền cho một nhịp hồi đáng kể.

Hiệp hội thương mại Brazil (Unica) hôm thứ Sáu công bố báo cáo về nguồn cung khu vực Trung–Nam, cập nhật số liệu sản xuất nửa đầu niên vụ 2025/26.

Unica cho biết sản lượng đường Trung–Nam 2025/26 đến nay đạt 33,524 triệu tấn, cao hơn 0,8% so với cùng kỳ vụ trước. Tuy nhiên, năng suất đường của khu vực này thấp hơn 3,6% so với năm ngoái. Khi vụ mía năm nay dần kết thúc, sản lượng đường Trung–Nam có thể thấp hơn tổng sản lượng của vụ trước.

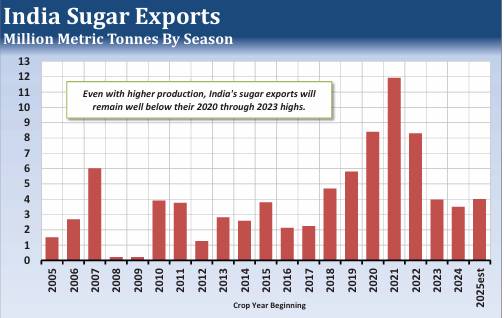

Ấn Độ đã cho phép xuất khẩu 1 triệu tấn đường trong niên vụ 2024/25, nhưng do giá thấp và nguồn cung xuất khẩu lớn từ Brazil, các nhà máy không hoàn thành hạn ngạch, thiếu khoảng 200.000 tấn. Dù USDA dự báo xuất khẩu Ấn Độ 2025/26 đạt 4 triệu tấn, chính phủ nước này đã gỡ bỏ nhiều hạn chế trong sản xuất ethanol từ nước mía. Với động lực chuyển sang sản xuất ethanol, khả năng cao các nhà máy Ấn Độ một lần nữa không đạt hạn ngạch xuất khẩu đường trong vụ này.

Thái Lan cũng được kỳ vọng tăng sản lượng đường trong niên vụ 2025/26. Tuy vậy, mức tăng dự kiến khoảng 1 triệu tấn khó tạo ra cú nhảy lớn về xuất khẩu. Việc Trung Quốc cấm nhập khẩu siro và các hỗn hợp đường từ Thái Lan có thể khiến xuất khẩu đường của Thái Lan giảm từ 10 triệu tấn năm 2024/25 xuống còn 7 triệu tấn trong 2025/26.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()