TCB lãi kỷ lục nhưng tăng trưởng đang “khựng lại”: Dư địa nào khi tín dụng BĐS bị siết năm 2026?

Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank – TCB) vừa công bố kết quả kinh doanh năm 2025 với mức lợi nhuận cao kỷ lục, tiếp tục giữ vị thế dẫn đầu khối ngân hàng tư nhân. Tuy nhiên, đằng sau những con số ấn tượng là những tín hiệu chậm nhịp rõ rệt ở quý IV, đặc biệt trong bối cảnh chính sách kiểm soát tăng trưởng tín dụng bất động sản năm 2026 đang được nhắc tới ngày càng nhiều.

Với một ngân hàng có dư nợ liên quan BĐS lớn nhất hệ thống, câu hỏi lớn đặt ra là: TCB đang ở đỉnh chu kỳ hay mới chỉ là điểm bắt đầu của một pha điều chỉnh tăng trưởng?

KQKD 2025: Hoàn thành kế hoạch – lợi nhuận lập đỉnh lịch sử

Năm 2025, TCB ghi nhận:

- Tổng thu nhập hoạt động (TOI): 53,4 nghìn tỷ đồng (+13,6% YoY)

- Lợi nhuận trước thuế (LNTT): 32,5 nghìn tỷ đồng (+18,2% YoY)

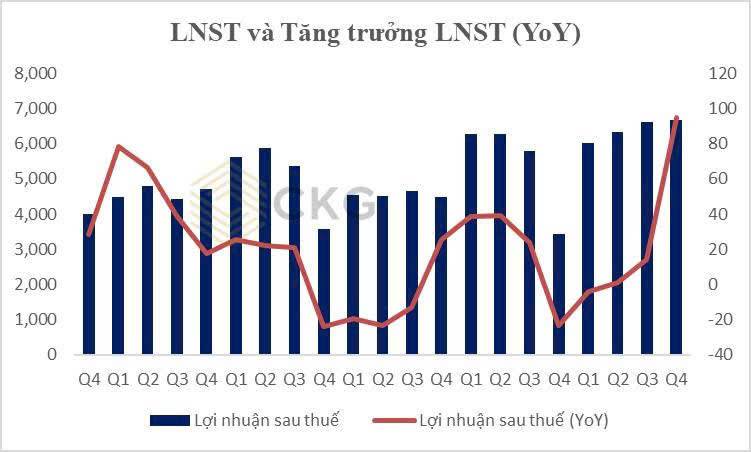

- LNST cả năm: 25.290 tỷ đồng, hoàn thành 100% kế hoạch

- LNST Q4/2025: 6.676 tỷ đồng

Xét về mặt tuyệt đối, đây là một năm rất thành công của Techcombank, với động lực đến từ thu nhập lãi thuần, phí dịch vụ (IB, bảo hiểm, FX) và hiệu quả kiểm soát chi phí (CIR ~30,8%).

Tuy nhiên, thị trường không chỉ nhìn vào “lãi bao nhiêu”, mà còn nhìn vào “lãi từ đâu và còn tăng được bao nhiêu”.

Tăng trưởng tín dụng: Điểm nghẽn lớn nhất nằm ở quý IV

Cả năm 2025, tăng trưởng tín dụng của TCB đạt 20,7%, cao hơn trung bình toàn hệ thống (19%). Nhưng nếu bóc tách kỹ:

- Tăng trưởng tín dụng quý IV/2025 chỉ khoảng 1.000 tỷ đồng – mức rất thấp so với quy mô dư nợ hơn 800.000 tỷ

- Tín hiệu này cho thấy TCB đã chạm ngưỡng tăng trưởng, không phải do cầu yếu mà do không gian tín dụng bị thu hẹp

Đây là chi tiết quan trọng nhưng dễ bị bỏ qua nếu chỉ nhìn số liệu lũy kế cả năm.

Cơ cấu tín dụng: Phụ thuộc lớn vào cá nhân & bất động sản

Động lực tăng trưởng tín dụng 2025 của TCB đến chủ yếu từ:

- Cho vay khách hàng cá nhân: +30,8% YTD

- Cho vay mua nhà: +24,7% YTD

- Cho vay ký quỹ: +69,3% YTD

- Cho vay doanh nghiệp: +13,4% YTD

- Dư nợ trái phiếu DN: +10,1%, chỉ chiếm 6,9% tổng dư nợ

Dù TCB đã giảm tỷ trọng cho vay BĐS từ 33,2% xuống 30,7%, nhưng về giá trị tuyệt đối, đây vẫn là ngân hàng có dư nợ BĐS lớn nhất hệ thống.

Trong bối cảnh siết tín dụng BĐS 2026, cấu trúc tăng trưởng này khiến TCB chịu rủi ro chính sách cao hơn mặt bằng chung.

NIM phục hồi – nhưng có dấu hiệu tiệm cận đỉnh

Quý IV/2025, NIM của TCB đạt 3,93%, cải thiện so với quý trước nhờ:

- Lợi suất tài sản sinh lãi tăng mạnh

- CASA vẫn duy trì ở mức cao 35,9% (40,4% nếu tính tiền gửi sinh lời tự động)

Tuy nhiên:

- CASA đang giảm dần theo quý

- Chi phí vốn (COF) tăng trở lại

Khi tín dụng BĐS bị kiểm soát, khả năng tái phân bổ sang tài sản lợi suất cao sẽ khó hơn

Điều này cho thấy NIM có thể đã tiệm cận vùng đỉnh chu kỳ, thay vì còn dư địa mở rộng mạnh như giai đoạn trước.

LDR thấp: An toàn hay dấu hiệu vốn “không dùng hết”?

- LDR giảm mạnh xuống 76,5%, thấp hơn nhiều so với trần 85%

- CAR duy trì ở mức cao 14,6%

Ở góc nhìn an toàn, đây là điểm cộng. Nhưng ở góc nhìn tăng trưởng:

- Vốn dồi dào nhưng không giải ngân được

- Khi tín dụng bị kiểm soát, hiệu quả sử dụng vốn có thể suy giảm

Với một ngân hàng định vị là “máy tạo lợi nhuận”, vốn nhàn rỗi cũng là một dạng rủi ro.

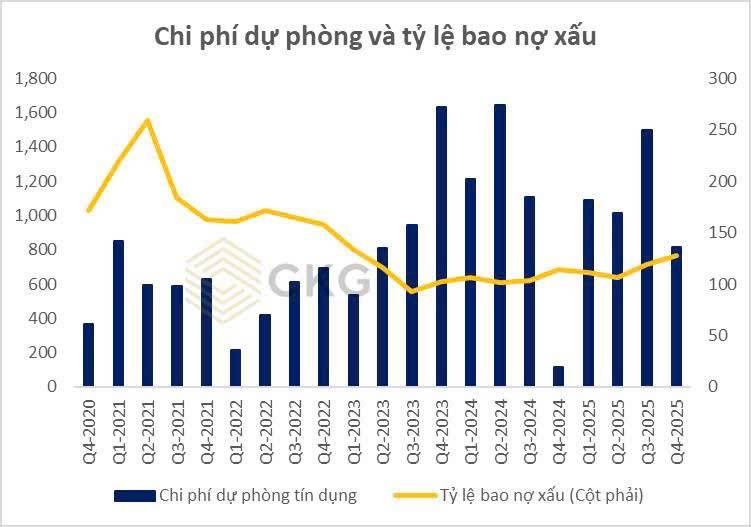

Chất lượng tài sản tốt – nhưng chưa đủ để xóa mờ rủi ro tăng trưởng

TCB tiếp tục duy trì bảng cân đối lành mạnh:

- NPL: 1,13%, giảm so với quý trước

- LLCR: 127,9%, quý thứ 9 liên tiếp >100%

Điều này giúp ngân hàng chống chịu tốt nếu chu kỳ xấu quay lại, nhưng chất lượng tài sản tốt không đồng nghĩa với tăng trưởng cao trong tương lai.

Kết luận: Lợi nhuận là câu chuyện của quá khứ – tăng trưởng mới là bài toán của 2026

Techcombank vẫn là một trong những ngân hàng tốt nhất hệ thống về hiệu quả vận hành, nền tảng số và quản trị rủi ro. Tuy nhiên:

- Tăng trưởng tín dụng quý IV gần như đóng băng

- Phụ thuộc lớn vào BĐS – lĩnh vực đang bị kiểm soát

- NIM & CASA tiệm cận đỉnh

Thị trường có lý do để bắt đầu đặt câu hỏi về dư địa tăng trưởng của TCB trong năm 2026, thay vì tiếp tục nhìn TCB như một câu chuyện “tăng trưởng không giới hạn”.

Theo bạn, TCB có đủ khả năng xoay trục khỏi bất động sản để duy trì tăng trưởng lợi nhuận trong năm 2026, hay đây là thời điểm đỉnh chu kỳ của ngân hàng này?

Hãy để lại bình luận bên dưới để cùng tranh luận, và follow Quốc Việt để không bỏ lỡ series phân tích KQKD các doanh nghiệp đang lần lượt công bố trong mùa báo cáo này.

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()