Tầm ngắm dòng tiền phiên 13/5

Giữa bối cảnh thị trường đang tìm kiếm những điểm tựa vững chắc, nhóm cổ phiếu bia và bất động sản khu công nghiệp đang bộc lộ những tín hiệu tăng trưởng mạnh mẽ. Với nền tảng tài chính ổn định và hưởng lợi trực tiếp từ các sự kiện vĩ mô, SAB và SIP hiện là hai cái tên "sáng" nhất trong danh mục khuyến nghị của các định chế tài chính.

Chiến lược dự phòng nguyên liệu thông minh của Sabeco và lợi thế địa chính trị của Sài Gòn VRG đang tạo ra những "vùng đệm" lợi nhuận an toàn cho nhà đầu tư trong giai đoạn biến động này.

SAB hưởng lợi kép từ tiêu dùng và World Cup

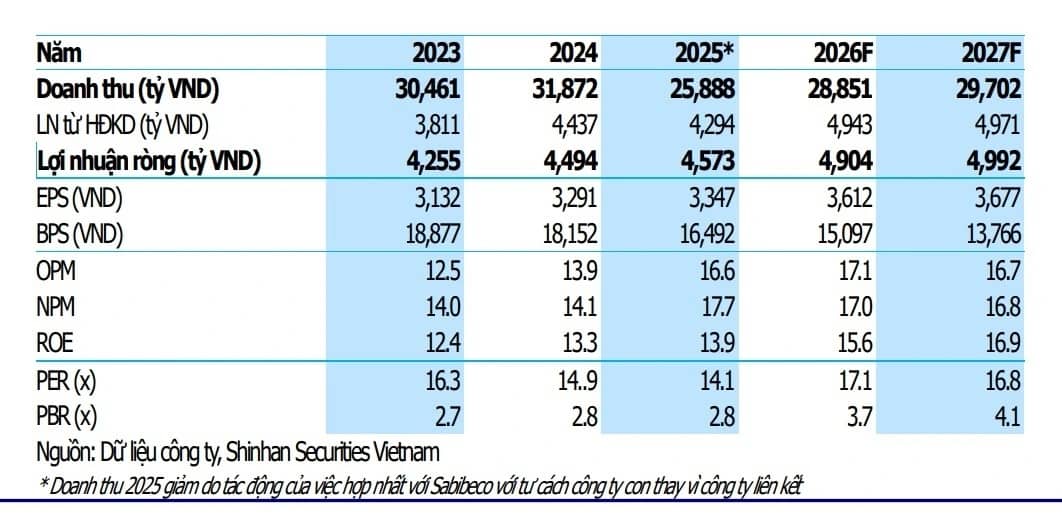

Các công ty chứng khoán tiếp tục duy trì quan điểm tích cực với cổ phiếu SAB của Sabeco khi doanh nghiệp ghi nhận kết quả kinh doanh quý I/2026 tăng trưởng mạnh.

Doanh thu quý đầu năm đạt 6.457 tỷ đồng, tăng 11% so với cùng kỳ, trong khi lợi nhuận sau thuế thuộc cổ đông công ty mẹ tăng vọt 49%, lên 1.185 tỷ đồng. Động lực chính đến từ sức tiêu thụ cải thiện trong mùa Tết và biên lợi nhuận gộp phục hồi đáng kể.

Giá mục tiêu dành cho SAB được đưa ra ở mức 61.800 đồng/cổ phiếu, tương ứng dư địa tăng gần 29%.

Điểm đáng chú ý nằm ở chiến lược chủ động dự trữ nguyên liệu từ 3-6 tháng, giúp doanh nghiệp hạn chế tác động từ biến động giá đầu vào, đặc biệt trong bối cảnh giá nhôm và nhiều nguyên liệu sản xuất vẫn neo cao vì căng thẳng địa chính trị.

Ngoài ra, SAB đang đẩy mạnh mở rộng hệ thống phân phối hiện đại, đồng thời tái cơ cấu kênh bán hàng truyền thống nhằm bù đắp các điểm bán bị ảnh hưởng bởi quy định mới với hộ kinh doanh. Việc World Cup diễn ra trong năm nay cũng được kỳ vọng tạo thêm lực đẩy cho sức tiêu thụ ngành bia.

Doanh nghiệp còn duy trì sức hút nhờ chính sách cổ tức tiền mặt cao, với tỷ lệ chi trả khoảng 50%, tương ứng suất sinh lời hơn 10%.

Tuy vậy, rủi ro vẫn đến từ khả năng tăng thuế tiêu thụ đặc biệt, biến động giá nguyên vật liệu và sức mua nội địa phục hồi chậm hơn kỳ vọng.

SIP chờ cú hích từ Long Thành

Với cổ phiếu SIP của Sài Gòn VRG, khuyến nghị mua tiếp tục được duy trì cùng giá mục tiêu 72.500 đồng/cổ phiếu, cao hơn gần 22% so với thị giá hiện tại.

Quý I/2026, doanh nghiệp ghi nhận doanh thu 2.165 tỷ đồng, tăng 12% so với cùng kỳ nhờ sản lượng điện và nước tại các khu công nghiệp tăng trưởng ổn định. Dù vậy, lợi nhuận sau thuế giảm 11% xuống 357 tỷ đồng do doanh thu tài chính suy giảm và chi phí vận hành tăng mạnh.

Triển vọng dài hạn của SIP vẫn được đánh giá tích cực nhờ khả năng thu hút đầu tư tại KCN Lộc An - Bình Sơn, đồng thời hưởng lợi trực tiếp từ tiến độ triển khai sân bay Long Thành và nhu cầu hạ tầng công nghiệp gia tăng tại khu vực phía Nam.

Các dự báo hiện cho thấy doanh thu và lợi nhuận năm 2026 của SIP đều có thể tăng khoảng 7% so với năm trước.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()