Siết kỷ luật tín dụng 2026: “Lộ trình cưỡng bức” đưa dòng tiền rời xa bất động sản?

Văn bản số 11686/NHNN-CSTT vừa rò rỉ đang trở thành tâm điểm bàn tán trên khắp các diễn đàn tài chính. Nhiều ý kiến cực đoan cho rằng đây là "bản án" cho ngành bất động sản (BĐS). Tuy nhiên, nếu bóc tách kỹ các con số và công thức phía sau, chúng ta sẽ thấy một bức tranh khác: Sự chấm dứt của thời kỳ tăng trưởng nóng vô tội vạ và bước sang kỷ nguyên "tín dụng thực chất".

1. Công thức 2.6% và "bàn tay sắt" phân hóa hệ thống

NHNN đã đưa ra một định nghĩa mới về tăng trưởng dựa trên năng lực nội tại thay vì cào bằng. Với công thức:

Tăng trưởng tín dụng = Điểm xếp hạng (1-5) x 2,6%

Cách tính này trực tiếp khóa chặt "vòi tiền" của những ngân hàng yếu kém. Một ngân hàng xếp hạng 5 (xuất sắc) như VCB hay TCB cũng chỉ có mức room khởi điểm quanh 13%. Trong khi đó, các nhà băng nhóm dưới sẽ phải đối mặt với mức room "nghẹt thở".

Hệ quả: BĐS vốn là ngành "khát" vốn dài hạn sẽ là đối tượng chịu ảnh hưởng đầu tiên. Khi room bị bó hẹp, các ngân hàng buộc phải ưu tiên lĩnh vực sản xuất, tiêu dùng để tối ưu hóa dòng vốn ngắn hạn và an toàn.

2. Chặn đứng kịch bản "đẩy sớm – lách room"

Một điểm mới đầy quyết liệt tại Mục 3 là giới hạn 25% chỉ tiêu cho Quý 1. Đây là đòn giáng mạnh vào thói quen "vung tay quá trán" đầu năm để rồi cuối năm đi xin thêm room của các ngân hàng.

Việc dàn trải tín dụng theo quý (trung bình 3,25%/quý cho ngân hàng loại 1) sẽ khiến các chủ đầu tư BĐS đứt gãy dòng tiền ngắn hạn. Sẽ không còn cảnh đầu năm bung tiền ồ ạt cho dự án, thay vào đó là sự nhỏ giọt đầy toan tính. Các doanh nghiệp BĐS không có nền tảng tài chính mạnh sẽ dễ dàng rơi vào trạng thái hụt hơi trong việc triển khai dự án và thực hiện kế hoạch bán hàng.

3. "Phanh gấp" tín dụng BĐS: Phản ứng nhanh trước nguy cơ bong bóng

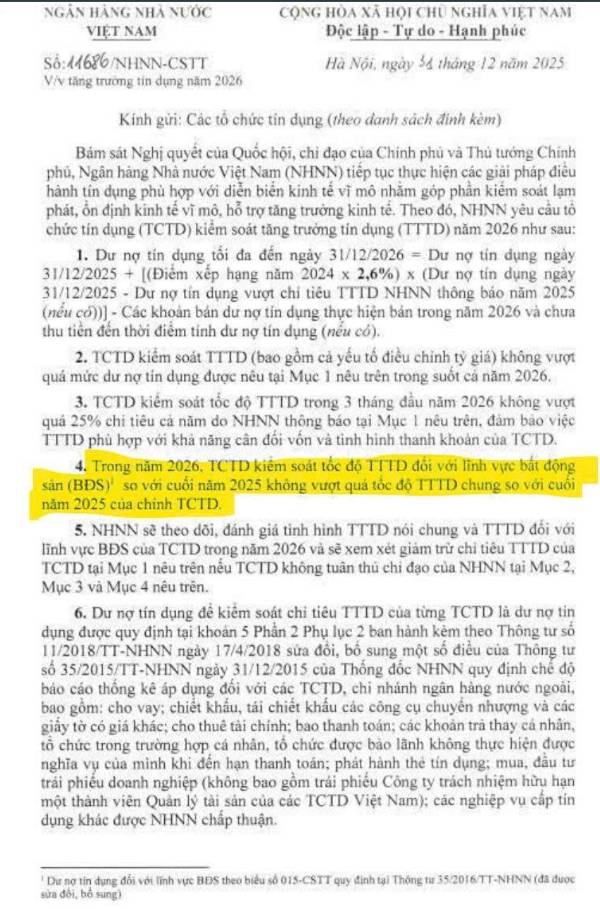

Tại sao NHNN lại siết riêng BĐS (Mục 4)? Số liệu cho thấy tín dụng vào lĩnh vực này năm 2025 đã tăng tới gần 30%, vượt xa mức 19% chung của toàn hệ thống.

Quy định "Tốc độ tăng trưởng tín dụng BĐS không được vượt quá tốc độ tăng trưởng chung" chính là một chiếc phanh cưỡng bức. NHNN đang gửi đi một thông điệp đanh thép: Dòng tiền phải chảy vào sản xuất và xuất khẩu để tạo ra giá trị thực cho nền kinh tế, thay vì luẩn quẩn trong đất đai để tạo giá trị ảo.

4. Bất động sản sẽ sụp đổ hay đang được "gạn đục khơi trong"?

Cái nhìn khách quan cho thấy: Hạn chế không có nghĩa là triệt tiêu. Bất động sản vẫn là xương sống của nền kinh tế, chiếm tỷ trọng lớn trong GDP và liên đới tới hàng chục ngành nghề khác. Việc NHNN siết kỷ luật tín dụng thực chất là để:

Thanh lọc thị trường: Loại bỏ các chủ đầu tư "tay không bắt giặc", chỉ sống dựa vào đòn bẩy ngân hàng.

Góc nhìn đầu tư: Khi "sóng ngành" nhường chỗ cho "giá trị thực"

Danh mục sắp tới cần tập trung vào những cái tên có quản trị rủi ro tốt và được xếp hạng cao (nhóm điểm 4, điểm 5).

Riêng với nhóm được hưởng cơ chế ưu tiên (như MBB, VPB, HDB nhờ nhận chuyển giao bắt buộc với room lên tới 35%), đây sẽ là những "vùng xanh" hiếm hoi có khả năng hấp thụ dư địa tăng trưởng khi các đối thủ khác bị bó hẹp bởi công thức 2.6%.

Lời kết: Bất động sản 2026 sẽ không sụp đổ, nhưng nó sẽ "đau" – một cái đau cần thiết để đưa thị trường trở lại quỹ đạo bền vững. Đây là thời điểm để các doanh nghiệp và nhà đầu tư nhìn lại bảng cân đối kế toán, thay vì mơ mộng về những dòng tiền dễ dãi từ nhà băng.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()