RMO vs. QE: Bảng cân đối Fed bị lật ngược

Sau một giai đoạn dài QT (Quantitative Tightening) và nhiều lần thị trường kỳ vọng rằng Fed sẽ kích hoạt một chu kỳ bơm tiền mới thì giờ đây, bức tranh thực tế lại khác hẳn. Fed không chuẩn bị mở “van nước” cứu nền kinh tế, mà chỉ đang “bảo trì đường ống” thôi.

Bối Cảnh: Từ QT Sang Dự Trữ Vừa Đủ

Trước đây, Fed đã thực hiện QT và cho phép danh mục chứng khoán của mình thu hẹp và dự trữ ngân hàng hệ thống giảm dần. Đồng thời, hệ thống đang vận hành theo mô hình Ample Reserves Regime.

Fed cho biết sẽ chậm lại và rồi ngưng quá trình thu hẹp bảng cân đối khi dự trữ vẫn “hơi cao hơn mức mà họ cho là cần thiết” để thực hiện chính sách tiền tệ hiệu quả. Tức là Fed không định mở rộng bảng cân đối như thời QE, nhưng cũng không để dự trữ rơi vào trạng thái thiếu hụt vì thiếu hụt dẫn đến rủi ro thị trường tiền tệ (như đợt “repo spike” T09/19).

Điều Gì Đang Hút Dự Trữ Khỏi Hệ Thống?

QT sẽ kết thúc từ ngày 01/12/2025 nhưng nguồn dự trữ vẫn bị rút ra bởi hai động lực chính:

+ Khi dân chúng chuyển sang rút tiền mặt (↑ Currency) → ngân hàng phải đổi dự trữ lấy tiền mặt tại Fed → dự trữ hệ thống ↓.

+ Khi ngân hàng mở rộng cho vay hoặc tài sản ngân hàng lớn hơn → nhu cầu dự trữ để thanh toán ↑.

Bên cạnh đó, các công cụ kỹ thuật như RRP hoặc khoản tiền gửi của nước ngoài tại Fed cũng lấy đi dự trữ khỏi lưu thông thông thường. Do vậy, mặc dù QT đã dừng, dự trữ vẫn đang bị đẩy xuống và Fed cần có cơ chế bù vào để giữ hệ thống không bị khan hiếm thanh khoản.

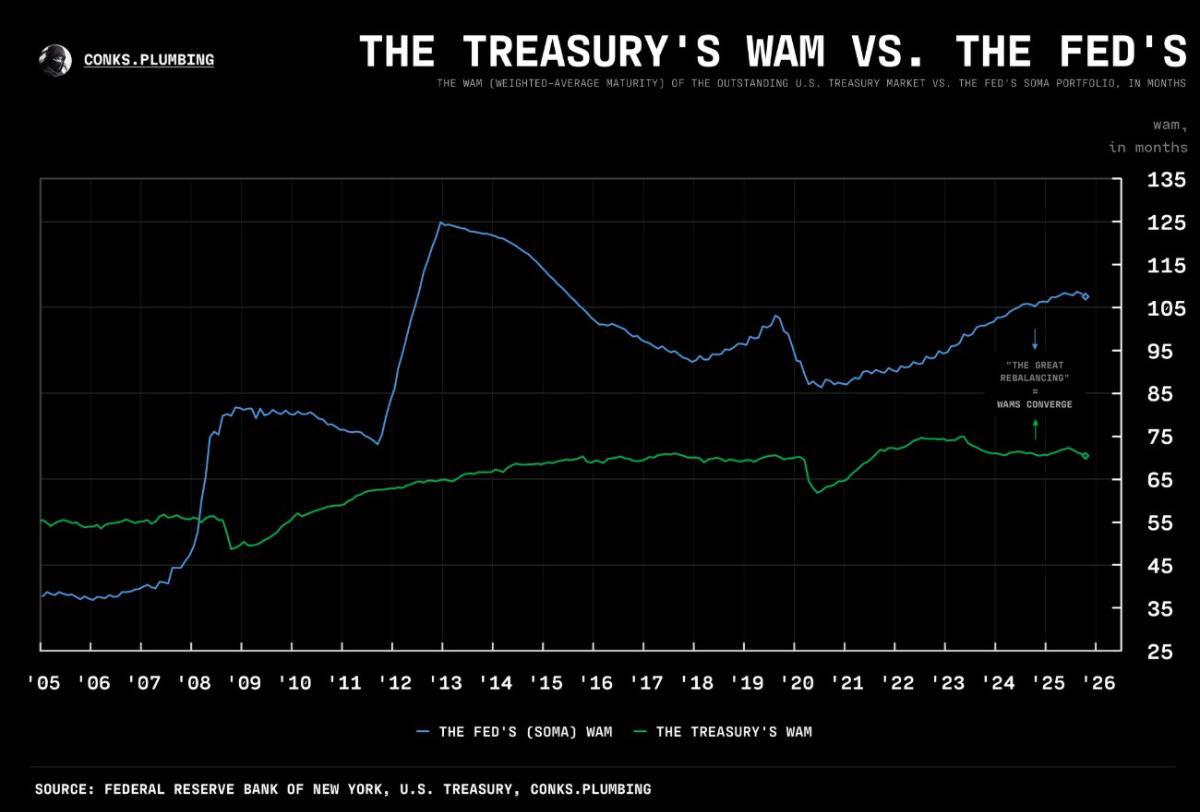

Nhìn vào đồ thị, chúng ta nhận thấy sự đảo chiều chính sách rất đáng chú ý: Đường màu xanh dương là thời gian bình quân gia quyền (WAM) của danh mục tại Fed (SOMA) đang giảm dần, trong khi đường màu xanh lá (WAM của US. Treasury) bắt đầu tăng lên và thu hẹp chênh lệch giữa 2 đường. Điều này phản ánh việc Fed đang giảm độ dài kỳ hạn của danh mục nắm giữ, đồng thời chuyển từ chính sách mở rộng duration sang trạng thái ổn định và trung hoà thanh khoản.

Reserve Management Operations (RMO) Chứ Không Phải QE

Đây là điểm mấu chốt: Fed sẽ tiến hành các hoạt động RMO, tức là tăng dự trữ trong hệ thống ngân hàng nhưng không phải bằng cách mua nhiều trái phiếu kho bạc dài hạn và mở rộng bảng cân đối như QE.

+ QE thường: Fed mua tài sản dài hạn (USTs), tăng dự trữ và đồng thời hấp thụ rủi ro duration, nhằm thúc đẩy khu vực tư nhân mở rộng tín dụng và chi tiêu.

+ Còn đối với RMO lần này: Fed chỉ chủ động bơm dự trữ để bù lại lượng dự trữ bị rút khỏi hệ thống, nhằm tránh sự cạn kiệt thanh khoản trong hệ thống liên ngân hàng và thị trường tiền tệ, chứ không phải nhằm mục đích kích thích nền kinh tế.

Bản thân Fed các bài báo gần đây cũng nói rằng họ theo dõi chặt chẽ các chỉ báo dự trữ, để quyết định “khi nào là đủ”.

Quan Điểm Của Tác Giả

Việc dự trữ tăng hay giảm không nhất thiết dẫn đến cổ phiếu, tài sản rủi ro tăng giá. Bởi vì RMO chỉ tác động mạnh đến thị trường tiền tệ và lãi suất qua đêm (SOFR) chứ không phải động lực chính tác động đến quy mô tín dụng.

Nhà đầu tư từng mong đợi việc Fed cắt giảm lãi suất trong hai cuộc họp gần đây nhất (cuộc họp T09/25 và T10/25) để đẩy giá tài sản lên cao là hiểu sai bản chất. Việc Fed bơm dự trữ cũng giúp ổn định thị trường repo, giữ lãi suất ngắn hạn ổn định, tránh các cú giật thanh khoản bất ngờ. Hay nói cách khác, Fed không QE mà chỉ đang "bảo trì đường ống" thôi.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()