Quý 3 lợi nhuận đi lùi, DVM sắp đầu tư vùng dược liệu quý 230 tỷ đồng

Đối mặt với lợi nhuận quý 3 đi lùi cùng phương án tăng vốn điều lệ không được UBCKNN chấp thuận, mới đây, DVM lên kế hoạch đầu tư vào dự án vùng dược liệu quý 230 tỷ đồng do một doanh nghiệp chỉ mới 7 tháng tuổi chủ trì.

HĐQT CTCP Dược liệu Việt Nam (HNX: DVM) thông qua việc hợp tác đầu tư dự án “Đầu tư hỗ trợ phát triển vùng trồng dược liệu quý tại huyện Na Hang, tỉnh Tuyên Quang” với tổng mức đầu tư hơn 230 tỷ đồng.

Dự án do CTCP Sinh học Tuyên Quang chủ trì, được đầu tư trên diện tích đất 215 ha tại huyện Na Hang, tỉnh Tuyên Quang.

Thời gian thực hiện từ năm 2023 với giá trị hợp tác tối đa gần 92.3 tỷ đồng, tương đương 40% tổng mức đầu tư dự án.

HĐQT DVM ủy quyền cho Tổng Giám đốc Vũ Thành Trung đại diện làm việc chi tiết với doanh nghiệp chủ trì dự án, lựa chọn thời điểm đầu tư dự án, sau đó thực hiện các báo cáo đột xuất hoặc định kỳ về HĐQT.

Đồng thời ông Trung cũng đại diện DVM ký kết các văn bản, tài liệu theo yêu cầu thực hiện dự án như thương thảo hợp đồng, hợp đồng hợp tác khai thác dự án, các phụ lục hợp đồng,….

CTCP Sinh học Tuyên Quang chỉ mới thành lập vào giữa tháng 3 năm nay; trụ sở tại huyện Na Hang, tỉnh Tuyên Quang. Ngành nghề kinh doanh chính là trồng cây gia vị, cây dược liệu, cây hương liệu lâu năm. Vốn điều lệ ban đầu 30 tỷ đồng với các cổ đông sáng lập gồm CTCP Dược Tuyên Quang nắm 20%, CTCP Venzor 20%, ông Nguyễn Văn Thành (giữ chức Giám đốc kiêm Người đại diện theo pháp luật) 60%. Tháng 5, Sinh học Tuyên Quang nâng vốn điều lệ lên 50 tỷ đồng, sau đó tiếp tục nâng lên 121 tỷ đồng vào tháng 7.

Ngày 11/10, HĐQT DVM cũng đã thông qua dừng triển khai hồ sơ đồng thời đăng ký chào bán 18 triệu cổ phiếu ra công chúng và phát hành hơn 7 triệu cổ phiếu tăng vốn điều lệ từ nguồn vốn chủ sở hữu. Nguyên nhân là sau khi nhận được phản hồi từ Ủy ban Chứng khoán Nhà nước (UBCKNN) đối với các hồ sơ liên quan, DVM tiến hành rà soát lại các tài liệu và xem xét lại một số nội dung pháp lý để hoàn thiện bộ hồ sơ. Dự kiến sẽ trình lại tại ĐHĐCĐ thường niên 2024.

Loạt chi phí tăng cao

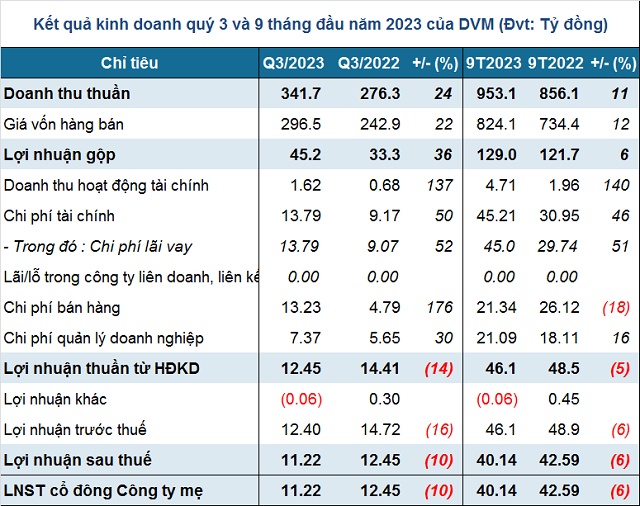

Quý 3/2023, DVM ghi nhận doanh thu gần 342 tỷ đồng, tăng 24% trong khi giá vốn chỉ tăng 22%, lên 296 tỷ đồng. Phần lớn doanh thu tăng từ bán thành phẩm 184 tỷ đồng.

Trong khi nguồn thu đến từ hoạt động tài chính và hoạt động khác mang lại không đáng kể thì các chi phí đồng loạt tăng mạnh. Đặc biệt là chi phí bán hàng đã tăng gần 3 lần, lên hơn 13 tỷ đồng, chủ yếu là tăng chi phí nhân viên lên 12 tỷ đồng, gấp 4 lần cùng kỳ.

Kết quả, DVM lãi ròng hơn 11 tỷ đồng, giảm 10%.

Lũy kế 9 tháng, Công ty đạt doanh thu 953 tỷ đồng, tăng 11%. Lãi ròng giảm 6% còn hơn 40 tỷ đồng, thực hiện 76% chỉ tiêu doanh thu và 67% chỉ tiêu lợi nhuận năm.

Nguồn: VietstockFinance

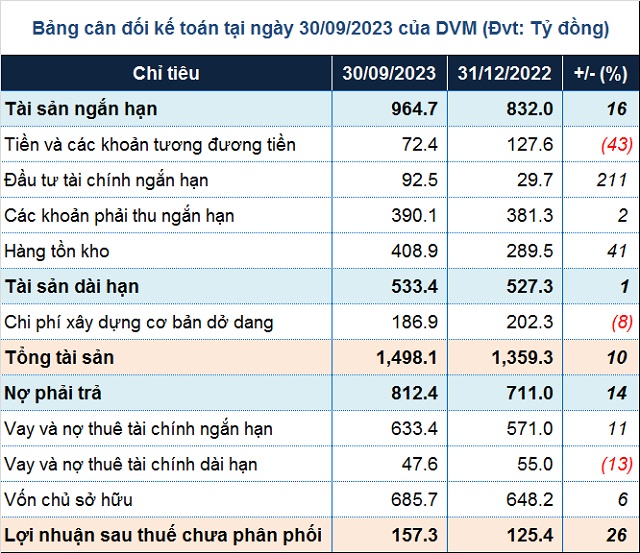

Tính đến cuối tháng 09/2023, tổng tài sản DVM tăng 10% so với đầu kỳ, lên 1,498 tỷ đồng. Đầu tư tài chính ngắn hạn 92 tỷ đồng, tăng gấp 3 lần.

Hàng tồn kho tăng 41% so với đầu năm lên 409 tỷ đồng. Phần lớn do tăng nguyên liệu, vật liệu và hàng hóa.

Tổng nợ phải trả của DVM tăng 14% so với đầu năm lên 812 tỷ đồng. Trong đó, vay và nợ thuê tài chính ngắn hạn 633 tỷ đồng, tăng 11%. Chủ yếu do khoản vay tại Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, HOSE: VPB) – chi nhánh Thăng Long tăng thêm 25 tỷ đồng, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV, HOSE: BID) – chi nhánh Hà Nội thêm gần 70 tỷ đồng, Ngân hàng TNHH MTV Woori Việt Nam – chi nhánh Hoàn Kiếm thêm 40 tỷ đồng.

Nguồn: VietstockFinance

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()