Phần 1: Góc nhìn sâu sắc về hoạt động và mô hình kinh doanh của ngân hàng quân đội MBBank - mục tiêu phân tích để có thể đi vốn lớn và quản trị rủi ro hiệu quả

Đôi lời tác giả gửi gắm:

Không phải tự nhiên mà MBB lại kín room ngoại từ đầu 2025 đến nay, được các quỹ ngoại săn đón và đặt cọc trước, được SBV chuyển giao ngân hàng 0đ và nới room tín dụng. Một ngân hàng với tỷ lệ Nim (%) rất tốt, tỷ lệ Casa (%) hàng đầu hệ thống, tỷ lệ tăng trưởng tín dụng vượt trội thuộc hàng top trong bối cảnh Thủ tướng Chính phủ thúc đẩy tăng trưởng tín dụng, vị thế uy tín ngang ngửa nhóm Big4... Gần đây lại có câu chuyện trích lập dự phòng khủng bất chấp bối cảnh Luật hóa Nghị quyết 42 về xử lý nợ xấu.

Có quá nhiều yếu tố cần quan tâm để ta có thể hiểu và đánh giá sâu sắc nhất về tiềm năng và rủi ro khi đi vốn lớn vào MBB, từ góc nhìn của tác giả, tác giả mong muốn có thể chia sẻ phần nào những hiểu biết và kinh nghiệm của bản thân để Nhà đầu tư có thể đưa ra những lựa chọn phù hợp nhất.

Bài viết sẽ chia làm 4 phần; Phần 1 tập trung vào sự thay đổi chiến lược của MBB qua từng thời kỳ dưới sự dẫn dắt của các lãnh đạo khác nhau; Phần 2 bao gồm 2.1 2.2, tập trung đào sâu vào hệ sinh thái Tập đoàn MB gồm Ngân hàng MBB, Bảo hiểm MIG, Bảo hiểm MB Ageas Life, Chứng khoán MBS, Quỹ đầu tư MBCapital, Tín dụng tiêu dùng MCredit; Phần 3 đào sâu vào hoạt động kinh doanh cốt lõi của Ngân hàng MB; Phần 4 tác giả đưa ra định giá cho cổ phiếu MBB, tiềm năng tăng giá và rủi ro giảm giá.

Bài viết được tác giả nghiên cứu trong thời gian dài, rất mong quý đọc giả quan tâm và sử dụng tài liệu, vui lòng ghi tên nguồn.

Liên hệ tư vấn đầu tư 1:1, quản lý tài sản, mở tài khoản chứng khoán: Nguyễn Quang Sáng, Công ty Cổ phần Chứng khoán VNDirect, 0788.38.37.38 (Zalo/ SMS).

I) LỊCH SỬ HÌNH THÀNH VÀ NHỮNG CỘT MỐC QUAN TRỌNG CỦA MBB

Ngân hàng MB là ngân hàng trực thuộc bộ Quốc Phòng, suốt hơn 30 năm hình thành và phát triển, MBB đã trải qua rất nhiều cột mốc quan trọng.

Cột mốc lớn đầu tiên của ngân hàng MB là vào ngày 23/5/2011, Đại tướng Phùng Quang Thanh, Bộ trưởng Bộ Quốc phòng đã ký Quyết định số 1739/QĐ-BQP về việc chuyển giao nhiệm vụ quản lý hành chính quân sự MB từ Tổng cục Công nghiệp Quốc phòng về trực thuộc Bộ Quốc phòng, đây là cột mốc vô cùng quan trọng bởi theo Thượng tướng Lê Hữu Đức, lúc này là Chủ tịch HDQT MBB, việc chuyển giao như vậy sẽ tạo cơ chế để MBB có thể tuyển dụng lãnh đạo cấp cao ngoài quân đội, những người có nền tảng tài chính, kinh tế vững chắc, từ đó có thể tham gia ban điều hành, có những định hướng phù hợp. Cũng từ đây, ngân hàng MB được niêm yết trên sàn chứng khoán, hướng tới mô hình tập đoàn MB Group, doanh thu lãi thuần 2011, 2012 cũng chứng kiến sự tăng mạnh so với giai đoạn trước, tuy nhiên chưa thực sự bùng nổ. Cả giai đoạn sau, từ 2013 đến hết 2016, ta chứng kiến doanh thu MBB bèo bọt, không có sự tăng trưởng rõ ràng, tôi cho rằng nguyên nhân nằm ở chiến lược, tầm nhìn và năng lực của lãnh đạo cấp cao.

Lãnh đạo Thượng tướng Lê Hữu Đức:

Nói thêm về Thượng tướng Lê Hữu Đức, Chủ tịch HDQT MBB từ 2010 đến 2023, ông sinh ngày 14/2/1955, ông tốt nghiệp ngành cơ điện năm 1973, sau đó nhập ngũ, phục vụ cho các đơn vị quân đội như Tiểu đoàn 89, Trung đoàn 274, Sư đoàn 367; Đến năm 2003, ông thăng hàm Thiếu tướng, năm 2006 bổ nhiệm Tư lệnh Quân chủng Phòng Không-Không quân và thăng quân hàm Trung tướng năm 2007; Năm 2010, ông được bổ nhiệm làm Thứ trưởng Bộ Quốc phòng, là Ủy viên Trung ương Đảng, Ủy viên Quân ủy Trung ương; Ủy viên Ủy ban Quốc phòng và An ninh của Quốc hội, Ủy viên Ủy ban Tài chính, Ngân sách của Quốc hội, đại biểu Quốc hội khóa XII và XIII; Năm 2011, ông được thăng quân hàm Thượng tướng, đồng thời làm Chủ tịch Hội đồng quản trị MB. Như vậy, cả cuộc đời ông đều gắn liền với các hoạt động quốc phòng, kinh nghiệm cầm súng thì rất cao nhưng kinh nghiệm về tài chính, kinh tế thì cần phải cân nhắc nhiều, vị trí ông công tác thực sự liên quan đến tài chính chỉ khi vào năm 2010, ông làm Ủy viên Ủy ban Tài chính, Ngân sách của Quốc hội, đến năm 2011 ông đã nhận nhiệm vụ chủ tịch MB; Theo tôi, điều này thực sự rất khó cho ông khi phải dẫn dắt cả một thể chế tài chính bấy giờ. Dưới quyền ông là 2 cá nhân gồm ông Lê Công, Tổng giám đốc MBB xuyên xuốt 2010 - 2016 và ông Lưu Trung Thái, Phó chủ tịch HDQT.

Lãnh đạo Thiếu tướng Lê Công:

Về ông Lê Công, ông sinh ngày 24/12/1956, năm 1979, ông tốt nghiệp đại học Bách khoa Hà Nội, sau đó về công tác tại Bộ quốc phòng, trở thành kỹ sư Nhà máy Z179 thuộc Tổng cục Kỹ thuật. Mãi đến 1990, ông được điều động làm Trợ lý Vụ Tài chính, Tổng cục Công nghiệp Quốc phòng, trực thuộc Bộ Quốc phòng, tức khi này, ông mới công tác liên quan đến tài chính. Đến 1995, ông được đề bạt giữ chức Phó Tổng Giám đốc Ngân hàng thương mại cổ phần Quân đội, thực hiện nhiệm vụ chính khi ấy là sắp xếp tài chính cho các hoạt động quốc phòng. Năm 2003, lúc này ông mới bắt đầu theo học và tốt nghiệp Học viện Tài chính - Kế toán, sau đó bảo vệ thành công luận án Tiến sĩ kinh tế; Ông tiếp tục công tác tại MB cho tới 2010, ông nhận nhiệm vụ Tổng giám đốc MBB và đến 2016, ông về hưu. Như vậy, cũng như ông Lê Hữu Đức, cả cuộc đời ông Lê Công cứ ngỡ là gắn liền với hoạt động quốc phòng, cơ duyên đưa ông đến tài chính ngân hàng và ông sống với nó đến khi về hưu, theo cá nhân tôi, ông có thể đảm nhiệm tốt nhiệm vụ sắp xếp tài chính cho các hoạt động quốc phòng nhưng khi MB thay đổi định hướng hoạt động như doanh nghiệp, ông Lê Công không làm tốt nhiệm vụ được giao. Trong thời kỳ ông giữ chức Tổng giám đốc, người trực tiếp chèo lái con thuyền MB từ 2011 đến 2016, trừ giai đoạn đột phá 2010 - 2011 ra, thì từ 2012 - 2016, doanh thu thuần của MB không hề có sự tăng trưởng, thậm chí còn giảm một ít, điều này thật vô lý đối với một ngân hàng lớn thời điểm ấy như MBB, tư duy người lính thật khó đi làm kinh tế.

Lãnh đạo Thiếu tướng Lưu Trung Thái:

Về ông Lưu Trung Thái, khác với ông Lê Công và ông Lưu Hữu Đức, ông Lưu Trung Thái có xuất phát điểm từ tài chính ngân hàng, ông là Cử nhân Tài chính Tín dụng tại Học viện Ngân hàng, Thạc sỹ Quản trị Kinh doanh tại Đại học Hawaii. Ông tham gia tại MBB từ những năm 2000, ông đi lên từ những vị trí nhỏ như chuyên viên tín dụng, giám đốc chi nhánh, giám đốc nhân sự, phó tổng giám đốc. Từ năm 2011 đến 04/2014, Ông được giao trọng trách Chủ tịch HĐQT kiêm Tổng Giám đốc Công ty CP Chứng khoán MB (MBS) và để lại nhiều dấu ấn mạnh mẽ trong quá trình tái cơ cấu công ty. Ngày 24/04/2013, Ông được tín nhiệm bầu làm thành viên HĐQT MB nhiệm kỳ 2009 - 2014 và chính thức được giao nhiệm vụ Phó Chủ tịch HĐQT từ tháng 09/2013.

Những bước đầu tiên đánh dấu sự dẫn dắt của ông Lưu Trung Thái chỉ bắt đầu vào năm 2017, lúc này, có quá nhiều điều kiện phù hợp để ông có thể toàn tâm lãnh đạo MB. Đầu tiên, đó là trong năm 2017, ông Lê Công, người ngồi ghế CEO MBB nhiều năm quyết định về hưu, khi ấy ông Lưu Trung Thái nhận nhiệm vụ Phó chủ tịch HDQT kiêm Tổng giám đốc; Tiếp theo, đó là từ những năm 2016, ông Lê Hữu Đức đã xin nghỉ công tác, thôi chức danh Thứ trưởng Bộ Quốc phòng, nhưng Thường vụ Quân ủy Trung ương đã quyết định kéo dài thời gian làm Chủ tịch HĐQT MB của ông, có thể thấy từ sau giai đoạn này, đường lối của MBB phần nào sẽ được dẫn dắt bởi ông Lưu Trung Thái nhiều hơn, ngay cả Thượng tướng Lê Hữu Đức cũng đã từng thừa nhận trong suốt 10 năm dẫn dắt MBB, ông Lưu Trung Thái là người hiệp đồng, hỗ trợ vô cùng ăn ý, hiệu quả.

Những dấu ấn của ông Lưu Trung Thái được thấy rất rõ từ năm 2017, với thu nhập lãi suất tăng mạnh, từ một giai đoạn chỉ loay quanh 13000 tỷ - 15000 tỷ (2012 - 2016) lên đến 19000 tỷ (2017), 24000 tỷ (2018), 31000 (2019)…. Với liên tục tăng trưởng tín dụng hàng đầu tại Việt Nam lên đến hơn 20% mỗi năm. Hiện nay, sau khi ông Lê Hữu Đức về hưu năm 2023, ông Lưu Trung Thái trở thành chủ tịch HDQT MBB, ông Phạm Như Ánh trở thành CEO MBB, Q1-2025 đánh dấu cột mốc vượt trội của MBB khi có lợi nhuận hợp nhất quý 1 đạt mức 8386 tỷ, cao nhất trong tất cả các ngân hàng và cao nhất trong cả lịch sử hình thành và phát triển MBB, từ đó vào 25/4/2025, Đại Tá Lưu Trung Thái được thăng hàm lên Thiếu Tướng Lưu Trung Thái.

Note: Từ góc nhìn quản trị, tác giả tập trung khai thác các khía cạnh về những người đầu tàu của doanh nghiệp. Tác giả tin rằng để đánh giá tiềm năng và hiệu quả của doanh nghiệp, cần hiểu rõ về năng lực, phẩm chất đạo đức của lãnh đạo. Do đó, đây cũng chính là tiêu chí quan trọng nhất khi phân tích doanh nghiệp theo góc nhìn của tác giả.

II) TỔNG QUAN NGÂN HÀNG MB

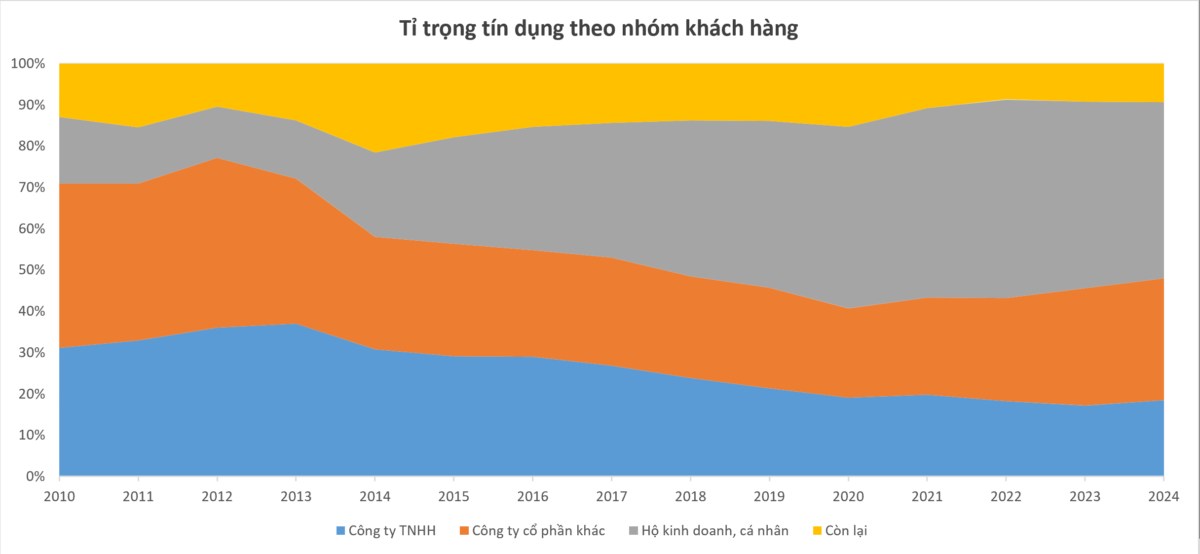

Ngân hàng MB là ngân hàng thuộc Bộ Quốc Phòng, từng là một ngân hàng chuyên cho vay doanh nghiệp, MBB đã có những bước ngoặc lớn để thay đổi, biến mình trở thành một ngân hàng cho vay đều giữa cả doanh nghiệp và cá nhân, và chiến lược dài hạn của họ là gia tăng ở nhóm khách hàng cá nhân, vốn là nhóm khách hàng có BLNG cao, rủi ro phân tán.

Tính đến cuối năm 2024, tỉ trọng cho vay hộ kinh doanh, cá nhân của MBB đã đạt mức khoảng gần 50%, có dấu hiệu suy giảm tỉ trọng trong 2, 3 năm gần đây, còn tín dụng cho doanh nghiệp thì đã nở ra khá nhiều từ 2020, sau một thời gian dài thu hẹp, chủ yếu tín dụng tăng trưởng đến từ nhóm khách hàng là công ty cổ phần, hay là những khách hàng doanh nghiệp lớn.

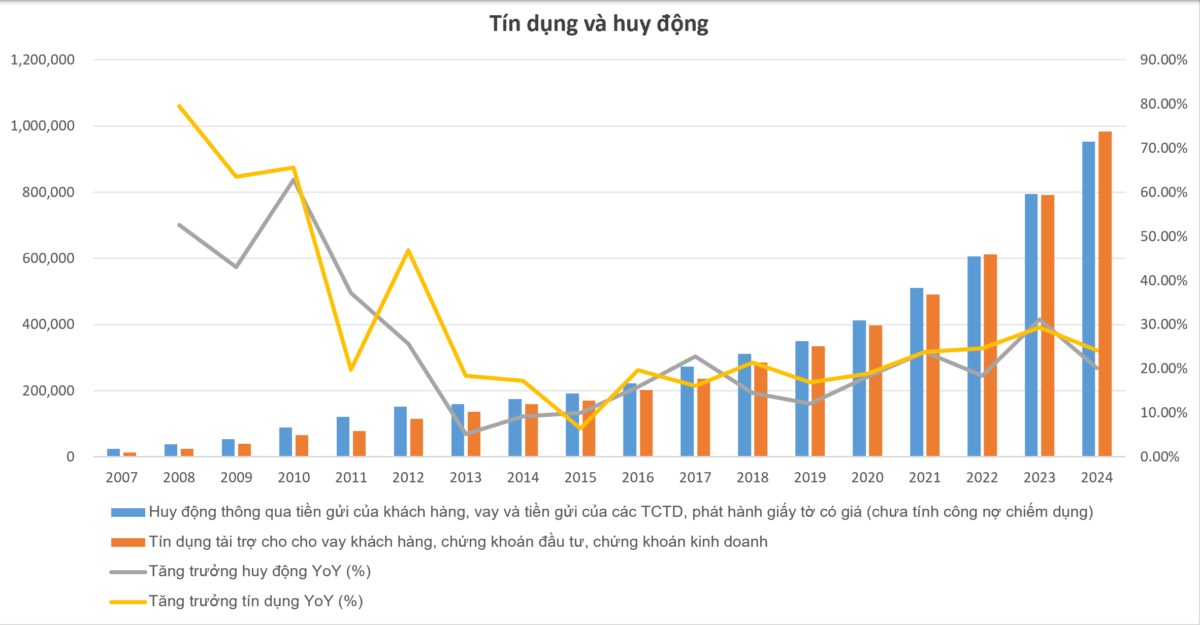

Tăng trưởng tín dụng của ngân hàng MBB luôn đạt mức cao hơn hẳng so với tăng trưởng tín dụng mục tiêu của SBV, trong giai đoạn 2020 - 2024, tăng trưởng mỗi năm luôn trên 20% và duy trì ở mức cao là 24- 26% trong 3 năm gần đây, chủ yếu đến từ nhóm khách hàng doanh nghiệp lớn.

Mặc khác, do tăng trưởng tín dụng nóng, kênh huy động của MBB có dấu hiệu không theo kịp so với tăng trưởng tín dụng, nhìn vào bảng trên, ta thấy từ 2018 đến 2024, hầu hết tăng trưởng tín dụng (%) hằng năm đều cao hơn so với tăng trưởng huy động, điều này dẫn tới năm 2024 đánh dấu tín dụng tài trợ cho vay khách hàng, chứng khoán đầu tư và chứng khoán kinh doanh vượt cao hơn so với huy động thông qua tiền gửi khách hàng, vay và tiền gửi của các TCTD khác, phát hành giấy tờ có giá.

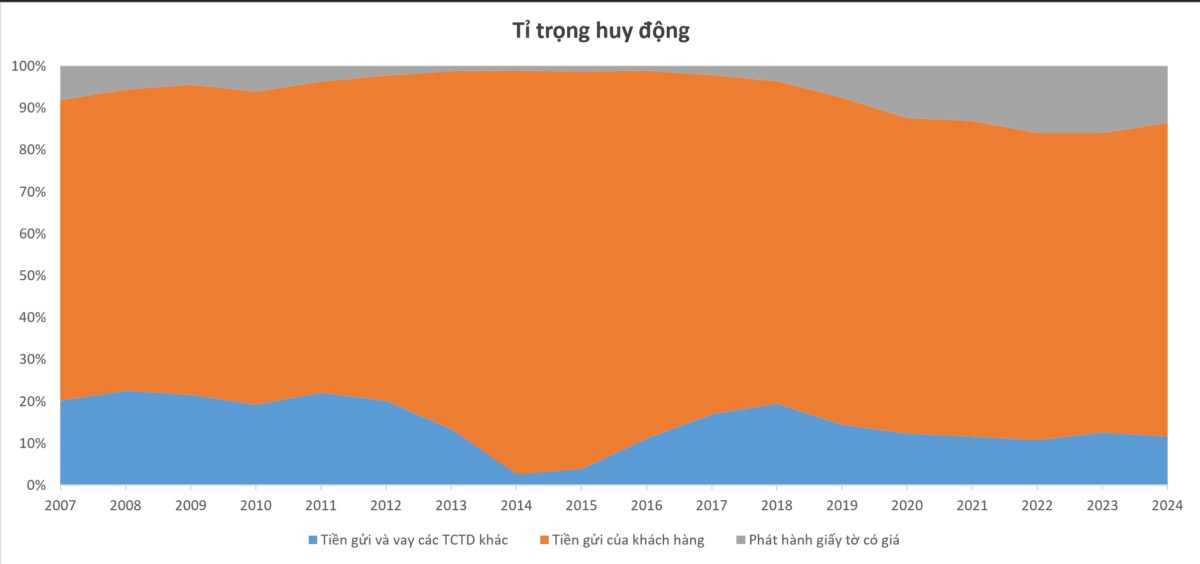

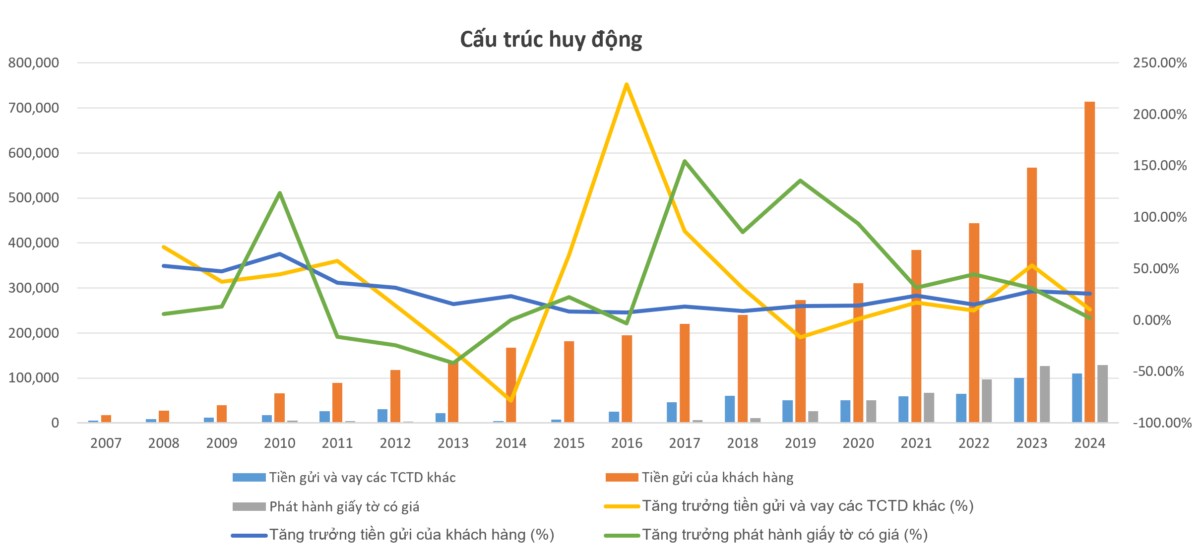

Quan sát cơ cấu huy động, có thể thấy những năm gần đây, do tăng trưởng nóng, huy động tiền gửi không chạy theo kịp sức nóng của tín dụng, nên MBB liên tục đa dạng hóa các kênh huy động khác, nổi trội ở đây đó chính là kênh phát hành giấy tờ có giá, hay kênh trái phiếu, liên tục nở ra từ 2016 đến hết 2023, chỉ bằng đầu chững lại vào 2024.

Nhìn vào giá trị tuyệt đối, ta thấy không phải là kênh trái phiếu suy giảm mà do kênh tiền gửi của khách hàng và TCTD tăng trưởng tốt, làm hạ tỉ trọng kênh trái phiếu.

KẾT LUẬN SƠ BỘ: MBB là ngân hàng có mức tăng trưởng tín dụng tốt, luôn năm trong top những ngân hàng có tăng trưởng tín dụng cao nhất Việt Nam. Tương tự các ngân hàng khác, tín dụng tại MB tập trung vào cho vay khách hàng, chiếm khoảng 70% tổng tín dụng ra nền kinh tế, trong đó khoảng 50% là khách hàng cá nhân, 50% là khách hàng doanh nghiệp, mục tiêu của MB là tăng tỷ trọng nhóm khách hàng cá nhân, vốn là nhóm có BLN cao. Ngoài ra, khoảng 25% tín dụng còn lại, MB tập chung cho đầu tư chứng khoán, chủ yếu là trái phiếu doanh nghiệp, có xu hướng tăng mạnh những năm gần đây. Tín dụng tăng nóng dẫn tới kênh huy động không theo kịp so với tín dụng, do đó ta thấy MB tăng tỷ trọng phát hành giấy tờ có giá, tăng tỷ trọng vay tiền và tiền gửi của các TCTD khác.

(Còn tiếp)

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()