PDR lãi đột biến quý 4 nhưng “chất lượng lợi nhuận” đang có vấn đề: Phát Đạt đi qua 2026 bằng điều gì?

Trong bối cảnh cổ phiếu bất động sản tiếp tục suy yếu, tâm lý thị trường trở nên thận trọng hơn trước các thông tin về kiểm soát tăng trưởng tín dụng BĐS năm 2026, báo cáo kết quả kinh doanh quý 4/2025 của CTCP Phát triển Bất động sản Phát Đạt (PDR) tạo ra nhiều tranh luận: lợi nhuận tăng vọt, nhưng nền tảng kinh doanh cốt lõi vẫn chưa thực sự phục hồi.

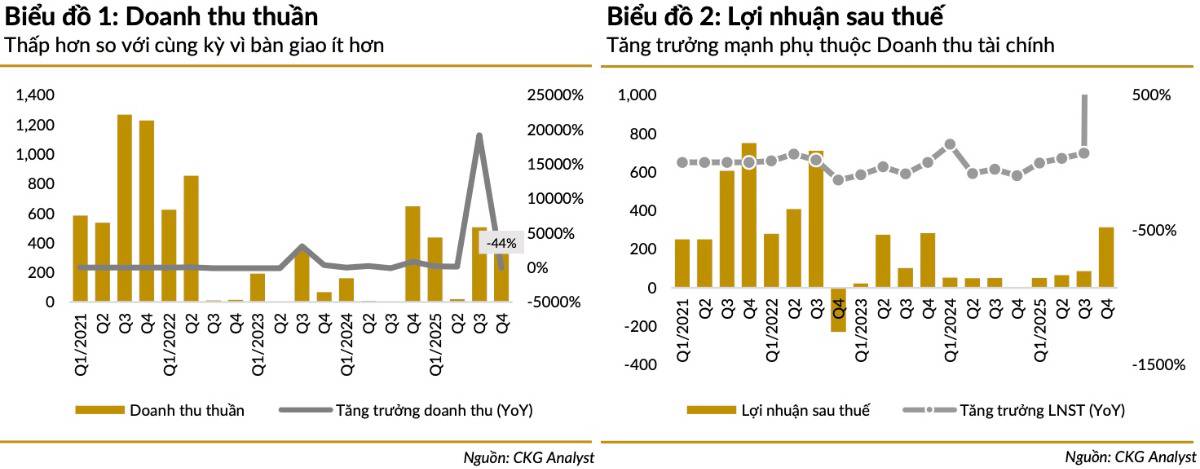

Doanh thu giảm sâu, lợi nhuận “đẹp” nhờ yếu tố một lần

Quý 4/2025, PDR ghi nhận:

- Doanh thu thuần: 360 tỷ đồng, giảm 34% so với cùng kỳ

- Lợi nhuận sau thuế: 313 tỷ đồng, tăng trưởng đột biến

Nếu chỉ nhìn con số lợi nhuận, đây là một quý “rất đẹp”. Tuy nhiên, bóc tách cấu trúc lợi nhuận cho thấy bức tranh kém tích cực hơn nhiều khi động lực chính đến từ 408 tỷ đồng doanh thu tài chính. Phát sinh từ thoái toàn bộ cổ phần tại CTCP Đầu tư Bắc Cường (dự án Trần Phú – Đà Nẵng) với giá trị chuyển nhượng lên tới 1.100 tỷ đồng. Sau giao dịch này , Bắc Cường không còn là công ty con của PDR, đồng nghĩa nguồn lợi nhuận này mang tính không lặp lại.

Lợi nhuận tăng, nhưng hoạt động cốt lõi vẫn yếu

Điểm đáng lo là:

- Doanh thu bán hàng cốt lõi tiếp tục suy giảm

- Các dự án ghi nhận doanh thu chưa đủ lớn để tạo dòng tiền ổn định

- Lợi nhuận quý 4 không phản ánh sự cải thiện bền vững của hoạt động BĐS

Trong bối cảnh thị trường bất động sản chưa phục hồi rõ ràng, việc phụ thuộc vào thoái vốn để “làm đẹp” báo cáo có thể khiến nhà đầu tư đánh giá quá lạc quan nếu không cẩn trọng.

Dự án & quỹ đất: mở rộng mạnh nhưng cần vốn lớn

Ở chiều tích cực, PDR đang nỗ lực tái cấu trúc và chuẩn bị cho chu kỳ mới:

- Quy Nhơn Iconic: hoàn tất toàn bộ nghĩa vụ tài chính (20/10/2025), đủ điều kiện cấp sổ đỏ, hoạt động bán hàng bắt đầu cải thiện

- Bình Dương Tower: chuyển nhượng 80% Thuận An 1, giữ 100% Thuận An 2

- Serenity Phước Hải: tái khởi động, tăng sở hữu lên 99,34% với tổng vốn góp bổ sung hơn 982 tỷ đồng

- Mở rộng quỹ đất tại Đồng Nai thông qua các công ty liên kết

Tuy nhiên, tất cả các dự án này đều cần thời gian và dòng tiền lớn, trong khi thị trường 2026 dự báo khó khăn hơn về vốn.

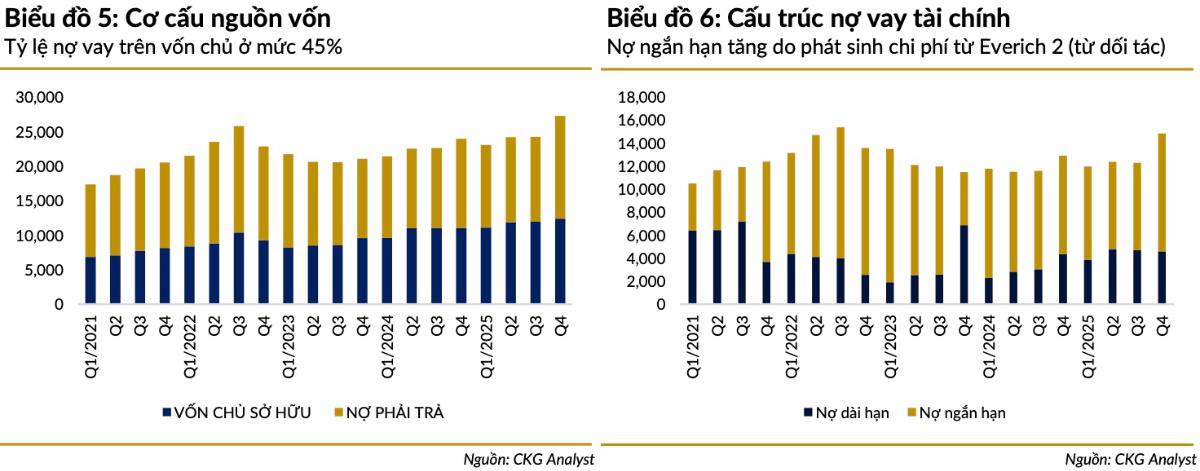

Nợ vay ổn định, nhưng rủi ro chi phí vốn vẫn hiện hữu

Kết thúc quý 4/2025:

- Tổng nợ vay tài chính: 5.544 tỷ đồng

- Tỷ lệ Nợ vay/Vốn chủ sở hữu: 45%

Mức đòn bẩy này chưa quá cao, nhưng cơ cấu nợ chủ yếu là vay ngân hàng, khiến PDR nhạy cảm hơn với kịch bản lãi suất tăng và chịu áp lực chi phí vốn trong bối cảnh tín dụng BĐS bị kiểm soát. Do đó, chiến lược hiện tại của PDR là:

- Thu hồi vốn từ các dự án chậm triển khai

- Cơ cấu lại danh mục để đảm bảo dòng tiền cho dự án chiến lược

Góc nhìn đầu tư: con số đẹp, nhưng câu chuyện 2026 chưa rõ ràng

- Ngắn hạn: Lợi nhuận quý 4 có thể hỗ trợ tâm lý, nhưng khó tạo động lực tăng giá bền khi thị trường BĐS vẫn yếu

- Trung hạn: Rủi ro lớn nằm ở chất lượng lợi nhuận và khả năng chuyển hóa quỹ đất thành dòng tiền thật

- Dài hạn: PDR vẫn sở hữu quỹ đất lớn, nhưng 2026 sẽ là năm thử thách bản lĩnh tài chính và quản trị dòng tiền

Khi không còn các khoản thoái vốn lớn, PDR sẽ tạo tăng trưởng lợi nhuận bằng gì trong chu kỳ bất động sản mới?

Bạn đánh giá thế nào về chất lượng lợi nhuận của PDR trong quý 4/2025?

Hãy để lại bình luận để cùng trao đổi quan điểm. Nếu bài viết mang lại góc nhìn hữu ích, đừng quên Like & Share để lan tỏa tới cộng đồng nhà đầu tư. Follow Quốc Việt để không bỏ lỡ series phân tích kết quả kinh doanh doanh nghiệp – nền tảng quan trọng để xây dựng danh mục đầu tư cho năm 2026 trong bối cảnh thị trường đang phân hóa mạnh.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()