PDR - Chân sóng BĐS Qúy 2/2024

1. Phân tích BCTC Của PDR Q4/2023

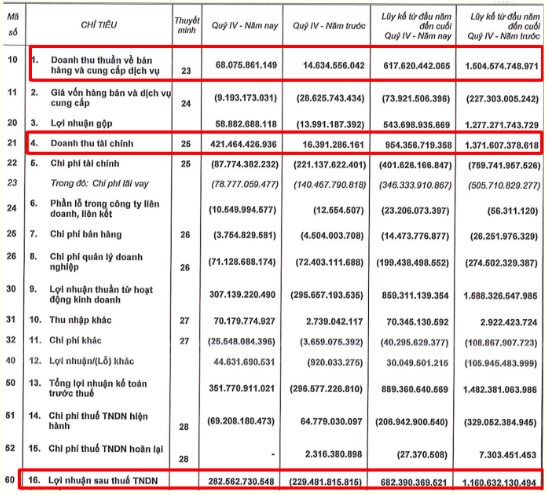

PDR trong Q4/2023 đã có sự đột biến khi lãi 282 tỷ trong khi so với cùng kỳ Q4/2022 LN là âm 229 tỷ. Tuy nhiên mức LN đột biến chủ yếu đến từ doanh thu thuần từ hoạt động tài chính chứ không phải hoạt động cốt lõi kinh doanh của DN.

=> Giải thích cho câu chuyện này là việc PDR ghi nhận lãi 415 tỷ tiền từ chuyển nhượng công ty con (là những dự án BĐS KCN để tập trung vào những dự án chính).

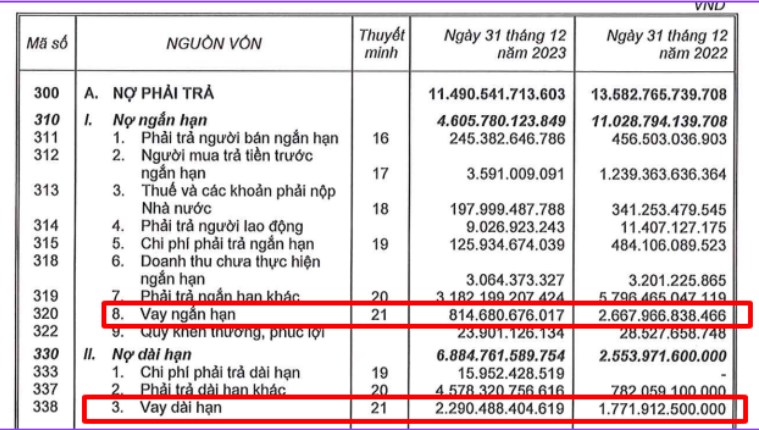

PDR đã đưa các khoản trái phiếu về = 0 khi nợ vay ngắn và dài hạn của PDR đã giảm mạnh từ 4438 tỷ về 3104 tỷ ( tương ứng giảm 1334 tỷ nợ vay).

=> Lợi thế của PDR so với các DN BĐS còn lại khi trái phiếu đã được xử lý hết và chỉ có nợ bank và các tổ chức tài chính khác.

2. Dự án PDR trong 2024

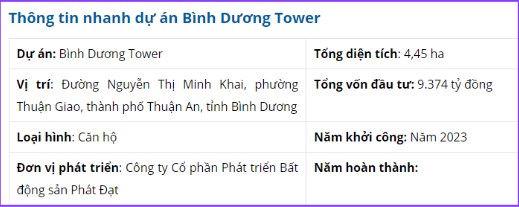

Dự án trọng điểm trong 2024 của PDR đến từ dự án Bình Dương Tower khi PDR đang rót vốn chủ lực vào dự án này. → Đây cũng là kỳ vọng chính của PDR để đem lại LN trong năm 2024.

Ngoài ra PDR cũng đang tái cơ cấu nợ và vay thêm khi hợp tác với MBBank để rót tiền vào dự án Thuận an 1 và dự án Thuận an 2 hay còn gọi là dự án Bình Dương Tower.

Nhìn chung câu chuyện BCTC của các DN BĐS luôn đem lại nhiều ý kiến trái chiều và để định giá chính xác tài sản cũng như các DN BĐS thì sẽ rất khó. Nên từ xưa đến nay các CP BĐS luôn được biết đến là 1 nhóm ngành đầu cơ cao vì vậy với cá nhân Quang việc chúng ta nhìn và đọc BCTC nó sẽ chỉ giúp 1 phần trong yếu tố quyết định đầu tư để chọn lựa được cổ phiếu an toàn và phù hợp với khẩu vị rủi ro của chúng ta. Thứ kiên quyết giúp chúng ta có xuống tiền với nhóm BĐS hay không đó chính là phân tích kỳ vọng của nhóm BĐS (kỳ vọng ở đây là có hưởng lợi từ vĩ mô hay không) và dòng tiền trên TTCK.

Chi tiết phân tích trong VIDEO:

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()