Nơi trú ẩn "vàng" vượt qua tài sản rủi ro

Vàng đang nổi lên như tài sản vượt trội trong bối cảnh bất ổn vĩ mô, với tốc độ tăng trưởng cao vượt xa cổ phiếu, trái phiếu và bất động sản. Mặc dù không tối ưu lợi suất ngắn hạn, vàng vẫn giữ sức mua và giảm rủi ro danh mục đầu tư, trở thành “đệm an toàn” quan trọng cho nhà đầu tư dài hạn.

Vàng đang giữ vị thế độc tôn trong thế giới tài sản, với vốn hóa 29,1 nghìn tỷ USD – gấp gần bảy lần cổ phiếu dẫn đầu thứ hai là Nvidia. Khoảng cách khổng lồ này khẳng định sức mạnh vượt trội và tầm ảnh hưởng đặc biệt của vàng trên thị trường toàn cầu.

Báo cáo mới đây từ Chứng khoán SHS cho thấy Vàng đã có những bước bứt phá mạnh mẽ, đặc biệt trong năm 2025, khẳng định vị thế là tài sản vượt trội trên chu kỳ dài hạn.

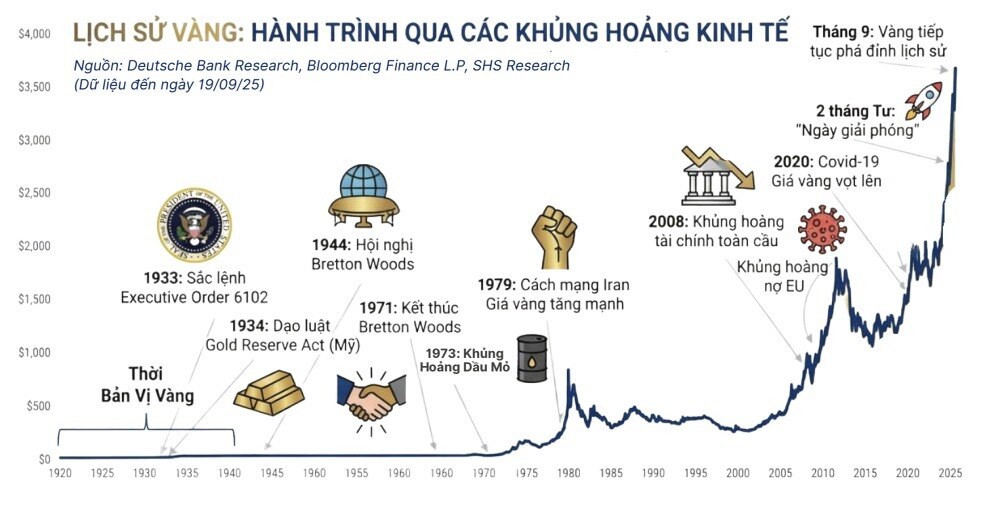

Lịch sử giá vàng củng cố vai trò ổn định của tài sản này: Vàng không tăng đều hàng năm, nhưng mỗi khi hệ thống tiền tệ rung lắc hoặc bất ổn vĩ mô xảy ra, Vàng luôn được định giá lại, trở thành “phao cứu sinh” của giới đầu tư và các ngân hàng trung ương (NHTW).

Các chuyên gia SHS chỉ ra luận điểm sắc bén về giá trị cốt lõi của Vàng:

"1 ounce vàng ngày nay hiếm chẳng kém 1 ounce vàng của nhiều thập kỷ trước, còn 1 USD ngày nay kém xa giá trị 1 USD trước đây vì đã “loãng” hơn do lượng tiền lưu hành tăng cao."

Điều này giải thích tại sao, dù không phải lúc nào cũng là nơi trú ẩn hoàn hảo, Vàng vẫn mang lại lợi suất trung bình hàng năm khoảng 8% trong 50 năm qua, chứng minh khả năng đem lại lợi suất vượt lạm phát dài hạn.

Tốc độ tăng trưởng: Vàng vượt mặt tài sản truyền thống

Nếu nhìn vào bức tranh tài sản toàn cầu, Vàng chỉ chiếm một lát bánh nhỏ về quy mô tuyệt đối. Tuy nhiên, khi xét về tốc độ tăng trưởng bình quân hàng năm (CAGR) trong giai đoạn 2023–2025, Vàng nổi bật với mức tăng trưởng khoảng 35%/năm.

Mức tăng trưởng này đã vượt xa cổ phiếu, trái phiếu, bất động sản và tiền mặt. Chỉ có Bitcoin là tăng nhanh hơn, nhưng quy mô thị trường của Bitcoin vẫn còn rất nhỏ.

Sự vượt trội này củng cố một luận điểm quan trọng: Vàng đang ngày càng được trả giá cao hơn trong rổ tài sản toàn cầu. Điều này phản ánh nhu cầu cấp thiết về trú ẩn, đa dạng hóa và lo ngại sâu sắc về sức mua của tiền pháp định trong môi trường nợ công và bất ổn vĩ mô hiện nay.

Vai trò chiến lược: Không chỉ là lợi suất, mà là bảo vệ

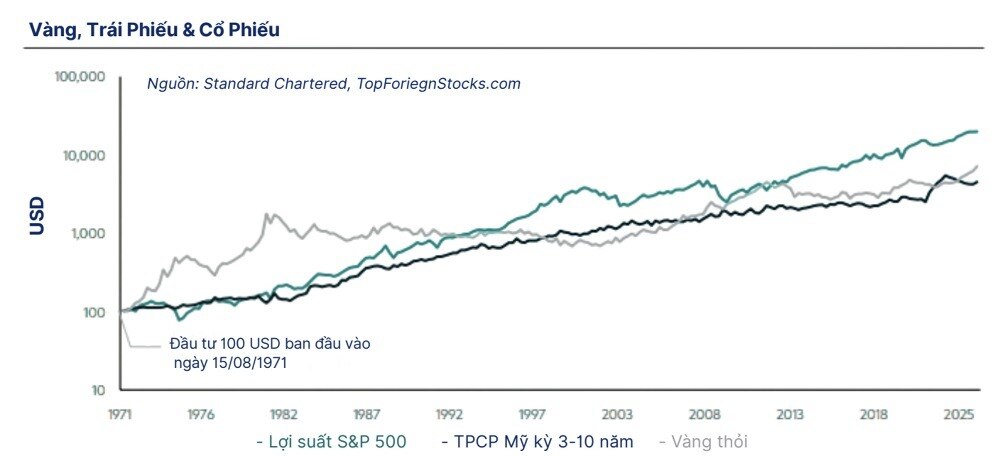

Nhìn xa hơn về lịch sử từ năm 1971, mặc dù cổ phiếu vẫn là tài sản sinh lời tốt nhất về dài hạn, Vàng (đứng thứ ba sau cổ phiếu và trái phiếu chính phủ Mỹ) vẫn cho thấy sức mạnh bền bỉ. Từ 100 USD ban đầu, Vàng đã nhân lên nhiều lần và giữ sức mua tốt hơn hẳn tiền mặt.

Tuy nhiên, lợi nhuận của Vàng không đến đều đặn mà theo từng “cú nhảy” gắn liền với các chu kỳ lạm phát, khủng hoảng và nới lỏng chính sách.

Do đó, Vàng không phải lựa chọn tối ưu để tối đa hóa lợi suất, nhưng là một mảnh ghép không thể thiếu để bảo vệ sức mua và làm “đệm an toàn” khi cả cổ phiếu lẫn trái phiếu cùng chịu áp lực sụt giảm.

Phân bổ danh mục: Vàng là "Bảo hiểm rủi ro hệ thống"

Các chuyên gia của SHS khuyến nghị Vàng nên được coi là một lớp tài sản dự trữ và đầu tư quan trọng để đa dạng hóa và phòng ngừa rủi ro, thay vì chỉ là thước đo cố định cho tiền tệ.

Đối với nhà đầu tư cá nhân và tổ chức, điều này có nghĩa là nên phân bổ một tỷ trọng Vàng hợp lý (khoảng 5–10%) trong danh mục dài hạn nhằm bảo hiểm trước các kịch bản cực đoan như lạm phát phi mã, khủng hoảng tài chính hay chiến tranh.

Minh chứng lịch sử:

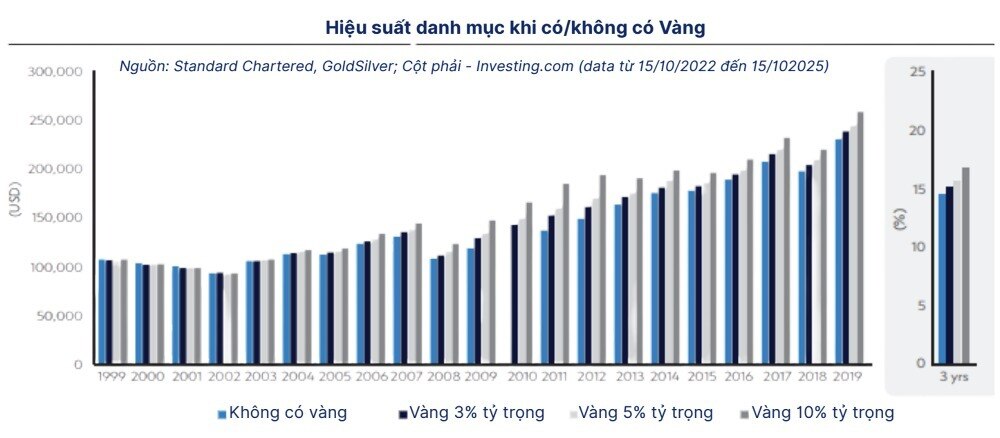

Vàng thường có tương quan thấp với cổ phiếu và trái phiếu, giúp giảm thiểu biến động tổng thể của danh mục.

Phân tích giai đoạn 2005–2025 cho thấy, danh mục có 5% Vàng cho lợi nhuận trung bình năm cao hơn khoảng 1% so với danh mục không có Vàng.

Đáng chú ý nhất, giai đoạn 1999–2019, danh mục có phân bổ 10% Vàng là danh mục duy nhất nâng được giá trị giả định từ 100.000 USD lên 250.000 USD sau 20 năm, đồng thời chịu mức sụt giảm nhỏ hơn trong các giai đoạn thị trường cổ phiếu lao dốc.

Nói tóm lại, một lớp Vàng nhỏ trong danh mục không làm “giết chết” lợi suất, mà còn giúp vừa tăng hiệu quả sinh lời, vừa giảm độ rủi ro – minh họa rõ ràng cho giá trị của việc phòng ngừa rủi ro dài hạn và củng cố vị thế “bảo hiểm rủi ro hệ thống” của kim loại quý.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()