Những quân bài chiến lược cho phiên giao dịch ngày 26/3

Định giá P/E chạm đáy 5 năm và sự chuyển mình về nội lực là "tấm vé" giúp hai mã này lọt mắt xanh của các định chế tài chính lớn trong phiên giao dịch 26/3.

Sau đợt chiết khấu sâu, FPT và VGC đang trở lại vùng giá hấp dẫn với kỳ vọng lợi nhuận tăng trưởng tới 20%. Trong khi FPT bứt phá bằng chiến lược AI-First, Viglacera (VGC) lại hưởng lợi trực tiếp từ làn sóng phục hồi của mảng vật liệu xây dựng và quỹ đất khu công nghiệp đón đầu dòng vốn FDI.

FPT: Tăng trưởng thật, nhiễu kỹ thuật chỉ là tạm thời

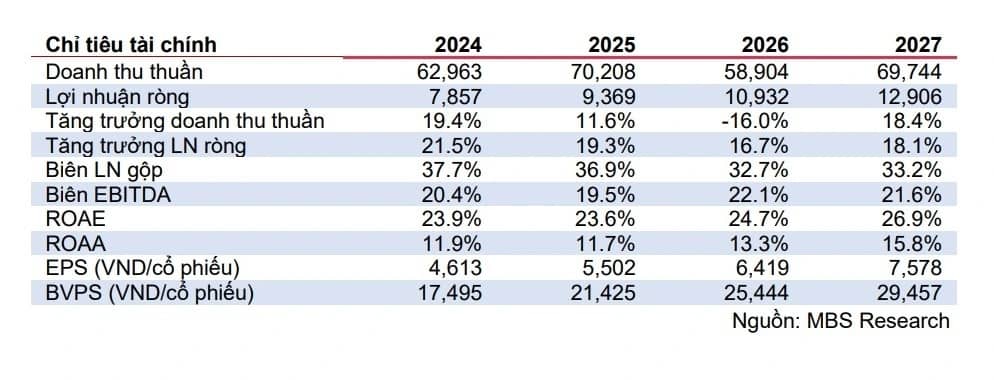

Các điều chỉnh trong cách hạch toán có thể khiến bức tranh tài chính ngắn hạn của FPT biến động, nhưng bản chất không làm suy yếu nền tảng tăng trưởng. Lợi nhuận ròng giai đoạn 2026–2027 vẫn được kỳ vọng duy trì đà tăng hai chữ số, phản ánh sức bền của doanh nghiệp công nghệ hàng đầu.

Động lực chính đến từ mảng công nghệ thông tin với lượng hợp đồng tồn đọng phục hồi mạnh từ nửa cuối 2025. Những hợp đồng quy mô lớn liên tiếp ký mới đang tạo nền tăng trưởng vững chắc cho các năm tới. Trong khi đó, viễn thông duy trì đóng góp ổn định, còn giáo dục chịu áp lực cạnh tranh khiến doanh thu tăng chậm lại.

Điểm đáng chú ý là chiến lược chuyển dịch sang mô hình AI-first. FPT không còn dừng ở cung cấp dịch vụ CNTT truyền thống mà đang tái định vị thành nền tảng công nghệ tích hợp AI. Việc mở rộng sang trung tâm dữ liệu quy mô lớn, sản xuất chip và AI factory cho thấy tham vọng tham gia sâu hơn vào chuỗi giá trị công nghệ toàn cầu.

Ở góc độ định giá, cổ phiếu đang giao dịch thấp hơn đáng kể so với trung bình nhiều năm, trong khi tăng trưởng lợi nhuận vẫn duy trì ổn định. Nhịp điều chỉnh vừa qua vì vậy được xem là cơ hội tích lũy hơn là tín hiệu suy yếu.

VGC: Hồi phục chu kỳ, kỳ vọng mở rộng biên lợi nhuận

VGC đang bước vào giai đoạn tái cơ cấu với kỳ vọng cải thiện hiệu quả vận hành. Triển vọng 6–12 tháng tới được củng cố bởi sự hồi phục của mảng vật liệu xây dựng và tín hiệu tích cực từ chính sách thương mại.

Mảng kính – từng chịu áp lực cạnh tranh lớn – có cơ hội cải thiện biên lợi nhuận nhờ kỳ vọng áp dụng các biện pháp chống bán phá giá. Song song đó, hoạt động khu công nghiệp tiếp tục là điểm tựa tăng trưởng khi kế hoạch bàn giao quỹ đất quy mô lớn được đẩy nhanh.

Dự báo doanh thu và lợi nhuận năm 2026 đều tăng trưởng hai chữ số, cho thấy doanh nghiệp đang đi qua đáy chu kỳ. Nếu các yếu tố vĩ mô thuận lợi hơn, đặc biệt là dòng vốn FDI quay trở lại mạnh mẽ, dư địa tăng trưởng của VGC vẫn còn đáng kể.

Cơ hội có, nhưng không dành cho số đông

Thị trường hiện không thiếu cơ hội, nhưng “dễ ăn” đã không còn. Dòng tiền đang chọn lọc những doanh nghiệp có câu chuyện tăng trưởng rõ ràng và định giá hợp lý.

FPT đại diện cho nhóm tăng trưởng dài hạn dựa trên công nghệ, còn VGC phản ánh kỳ vọng phục hồi theo chu kỳ. Hai hướng đi khác nhau, nhưng cùng chung một điểm: chỉ phù hợp với nhà đầu tư có tầm nhìn và kỷ luật.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()