+84

+84 Nhận OTP

Một số cổ phiếu đáng chú ý được các công ty chứng khoán khuyến nghị trước phiên giao dịch hôm nay, 23-1.

Công ty CP Chứng khoán VNDIRECT (VND) khuyến nghị trung lập cổ phiếu TPB của Ngân hàng TMCP Tiên Phong (TPBank) với giá mục tiêu 19.700 đồng/cổ phiếu.

Trong quý IV/2023, tổng thu nhập hoạt động (TOI) của TPBank đạt 4.443 tỉ đồng, tăng 21,3% so với cùng kỳ. Tính đến hết năm 2023, TOI tăng 3,9% so với cùng kỳ, đạt 16.234 tỉ đồng.

Theo VND, mặc dù TOI của TPBank tăng trưởng mạnh mẽ nhưng lợi nhuận ròng trong quý IV giảm 67,5% so với cùng kỳ đã khiến cho lợi nhuận ròng cho cả năm 2023 giảm xuống 28,7%, chỉ đạt 4.463 tỉ đồng.

Nguyên nhân là do chi phí dự phòng trong quý IV/2023 tăng mạnh, gấp hơn 17 lần cùng kỳ năm trước, khiến chi phí dự phòng cho cả năm tăng lên 3.946 tỉ đồng (tăng 114% so với cùng kỳ).

Biến động cổ phiếu TPB 3 tháng trở lại đây, hiện có giá 18.650 đồng/cổ phiếu

Ngoài ra, chi phí hoạt động trong năm 2023 cũng tăng 12,7% so với cùng kỳ năm trước, khi tỉ lệ chi phí/tổng thu nhập hoạt động (CIR) đạt 41% vào năm 2023 so với 38% vào năm 2022.

Tại cuối quý IV/2023, tỉ lệ nợ xấu (NPL) của TPBank là 2,05%, giảm 0,93 điểm % so với quý trước nhưng vẫn cao so với mức 0,84% vào cuối năm 2022.

Việc tăng cường dự phòng trong quý IV khiến tỉ lệ dự phòng tổn thất cho vay đạt 63,7% vào cuối năm 2023 nhưng vẫn thấp hơn nhiều so với mức 135% vào cuối năm 2022, cho thấy chất lượng tài sản có thể còn suy giảm trong thời gian tới.

Theo đó, VND khuyến nghị trung lập cổ phiếu TPB với giá mục tiêu 19.700 đồng/cổ phiếu.

Bên cạnh đó, VND cũng khuyến nghị trung lập cổ phiếu SZC của Công ty CP Sonadezi Châu Đức với giá mục tiêu 40.500 đồng/cổ phiếu.

Cụ thể, trong quý IV/2023, SZC công bố doanh thu tăng 32,1% so với cùng kỳ, lên 259 tỉ đồng.

Trong quý này, SZC đã bàn giao khoảng 24-25 ha đất KCN, đóng góp trong tổng doanh số cả năm 2023 là khoảng 76 ha. Từ đó, doanh thu bất động sản KCN trong năm 2023 đạt kỳ vọng của VND, hoàn thành 99,4% dự phóng.

Tuy nhiên, dự án Sonadezi Hữu Phước lại một lần nữa gây thất vọng khi doanh thu BĐS nhà ở quý IV giảm 73,9% so với cùng kỳ, đạt 18 tỉ đồng tới từ việc chỉ bàn giao 2 căn shophouse (ước tính).

Biến động cổ phiếu SZC 3 tháng trở lại đây, hiện có giá 36.800 đồng/cổ phiếu

Cả năm 2023, SZC chỉ bàn giao được khoảng 10 căn shophouse, thấp hơn khá nhiều so với lượng tồn kho.

Trong năm 2023, doanh thu của SZC giảm 4,8% so với cùng kỳ, xuống còn 818 tỉ đồng, hoàn thành 87,7% dự phóng cả năm của VND trong khi đó lãi ròng tăng 10,9% so với cùng kỳ, đạt 219 tỉ đồng, hoàn thành 77,9% dự phóng cả năm.

Với kết quả thấp hơn dự phóng, theo VND, sẽ có sự điều chỉnh dự phóng kết quả kinh doanh năm 2024 của SZC.

Trên cơ sở đó, VND khuyến nghị trung lập cổ phiếu SZC.

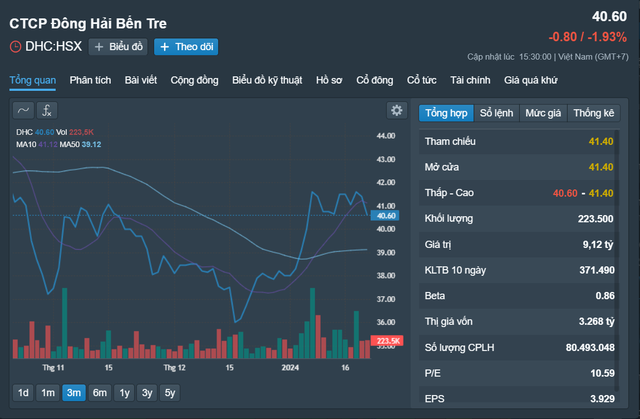

Công ty CP Chứng khoán Kiến thiết Việt Nam (CSI) khuyến nghị mua cổ phiếu DHC của Công ty CP Đông Hải Bến Tre với giá mục tiêu 56.300 đồng/cổ phiếu.

Theo CSI, giá nguyên liệu giấy phế liệu (OCC) giảm khá sâu từ quý IV/2022. OCC Châu Âu từ 233 USD tại quý II/2022 giảm còn 163 USD (giảm 30,4%) trong quý IV/2022.

Giá OCC có xu hướng đi ngang ổn định trong năm 2023, quanh 150 USD. Giá bán Tesliner và Medium cũng được dự báo khởi sắc trở lại bắt đầu từ giai đoạn tháng 10-2023. CSI kỳ vọng biên lợi nhuận gộp DHC sẽ cải thiện về mức 19% trong năm 2024 nhờ nhu cầu giấy tăng trở lại và chi phí nguyên vật liệu ổn định.

Biến động cổ phiếu DHC 3 tháng trở lại đây, hiện có giá 40.600 đồng/cổ phiếu

Trong dài hạn, nhu cầu về giấy tại Việt Nam tiếp tục tăng trưởng trên 2 chữ số đạt từ 14-18% trong 5-10 năm tới. Sự phục hồi của các doanh nghiệp xuất khẩu, dòng vốn FDI tiếp tục đổ bộ vào Việt Nam cũng mang lại kỳ vọng nhu cầu về giấy bao bì sẽ tăng cao trở lại.

CSI nhận định DHC vẫn còn khả năng gia tăng công suất và phát triển sản phẩm Kraftliner nhờ dự án Giao Long 3.

Hiện tại, DHC đang chiếm đến 6% thị phần, các nhà máy giấy của DHC cũng hoạt động vượt công suất. Thị trường đang dư thừa công suất nhưng những sản phẩm Kraftliner chất lượng cao vẫn phải nhập khẩu. Dự án Đông Hải Bến Tre ưu tiên hướng đến sản xuất những sản phẩm giấy Kraft chất lượng cao.

Theo đó, CSI khuyến nghị mua cổ phiếu DHC với giá mục tiêu 56.300 đồng/cổ phiếu.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận