Nhìn lại thị trường thép 2024: Sức ép từ nhu cầu 'khủng' và câu hỏi về rào cản nhập cuộc của tổ hợp sản xuất Vinmetal

1. Nhu Cầu 2024 Trước và Sau Thuế CBPG: Cú Hích Chính Sách

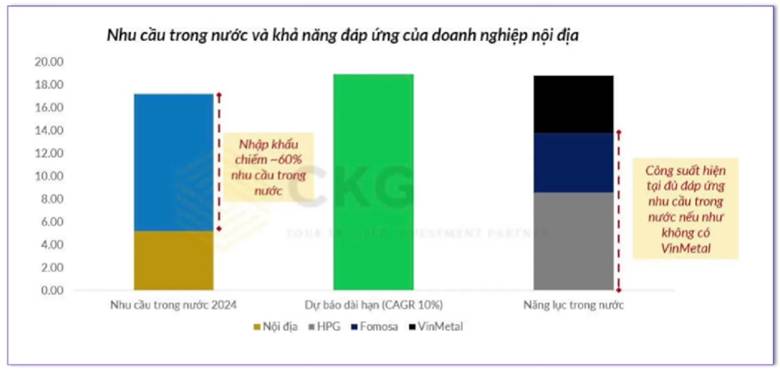

Dữ liệu từ biểu đồ cho thấy, Nhu cầu trong nước 2024 ước đạt khoảng 17.2 triệu tấn. Điều đáng ngại nhất là tỷ lệ nhập khẩu chiếm đến gần 60% nhu cầu này, cho thấy sự cạnh tranh gay gắt từ thép ngoại nhập (đặc biệt là thép Trung Quốc và Ấn Độ), thường được bán với giá thấp, gây áp lực lớn lên các nhà sản xuất nội địa.

Việc áp dụng thuế chống bán phá giá (CBPG) thép đã có hiệu lực được xem là bước ngoặt quan trọng giúp thay đổi cục diện này.

Trước CBPG: Giá thép nhập khẩu thấp hơn gây ra hiện tượng bán phá giá (dumping), khiến thép nội địa khó cạnh tranh, đẩy tỷ lệ nhập khẩu lên cao ngất ngưởng 60%.

Sau CBPG: Thuế quan được áp dụng đã tăng chi phí đầu vào của thép nhập khẩu, giúp thu hẹp khoảng cách giá giữa thép ngoại và thép nội. Điều này tạo điều kiện thuận lợi, hay nói cách khác là "đỡ lưng" cho các doanh nghiệp trong nước như HPG, Formosa và các nhà sản xuất nhỏ hơn, giúp họ giành lại thị phần từ tay hàng nhập khẩu và từng bước giảm bớt tỷ lệ phụ thuộc 60% này.

2. Hòa Phát (HPG): Nền Tảng Khép Kín Giúp Vị Thế Độc Tôn Bất Biến

Trong bối cảnh thị trường được bảo hộ một phần bởi thuế CBPG, HPG vẫn là doanh nghiệp thép chiếm vị trí độc tôn và có sự ưu thế vượt trội nhất, nhờ vào lợi thế chiến lược không thể sao chép:

Lợi thế Chi phí Toàn diện: Mô hình sản xuất chuỗi giá trị khép kín là nền tảng giúp HPG tối ưu hóa chi phí sản xuất, không phụ thuộc vào giá nguyên liệu đầu vào biến động như than cốc hay quặng sắt, tạo ra rào cản nhập cuộc cực kỳ lớn cho các đối thủ.

Khả năng Tự chủ: HPG không chỉ dẫn đầu về thép xây dựng mà còn là đơn vị tiên phong trong sản xuất thép cuộn cán nóng (HRC), sản phẩm thay thế nhập khẩu chiến lược.

Vị thế Dẫn dắt Thị trường: Dù không phải là nhà cung cấp lớn nhất trong mọi phân khúc (ví dụ Formosa lớn hơn ở một số sản phẩm HRC), nhưng HPG có khả năng điều tiết và ổn định giá thị trường thép xây dựng và ảnh hưởng lớn đến chuỗi cung ứng thép dẹt.

3. Nhân Tố VinMetal: Rào Cản Nào Chờ Đón Công Suất Khổng Lồ?

Tiềm năng tăng trưởng nhu cầu thép trong dài hạn là 10% CAGR, với tổng nhu cầu dự báo đạt khoảng 19.2 triệu tấn. Biểu đồ cho thấy, Năng lực trong nước có thể chạm mức 18.8 triệu tấn nếu VinMetal gia nhập.

VinMetal được kỳ vọng sẽ trở thành "người khổng lồ" mới, giúp Việt Nam tiến tới tự chủ nguồn cung thép hoàn toàn. Tuy nhiên, dù có tiềm lực mạnh mẽ, VinMetal vẫn phải đối mặt với các rào cản đáng kể trước khi có thể thách thức ngôi vương của Hòa Phát:

A. Rào cản Kỹ thuật và Vận hành

Thời gian Vận hành ổn định: Các dự án thép lớn, đặc biệt là các tổ hợp gang thép phức tạp, cần nhiều năm để tối ưu hóa quy trình, đạt được công suất và chất lượng ổn định.

Chất lượng Sản phẩm: Để cạnh tranh với HPG và Formosa (đặc biệt trong các phân khúc thép dẹt cao cấp), VinMetal cần phải chứng minh được chất lượng sản phẩm đáp ứng các tiêu chuẩn khắt khe của ngành công nghiệp chế tạo (ô tô, máy móc), một quá trình yêu cầu kiểm định và kinh nghiệm dài hơi.

B. Rào cản Thị trường đã được thiết lập

Lợi thế Chi phí của HPG: Rào cản lớn nhất vẫn là khả năng cạnh tranh chi phí của HPG. VinMetal sẽ cần một nguồn vốn đầu tư ban đầu cực lớn và phải hoạt động với hiệu suất tối ưu ngay từ đầu để không bị áp đảo về giá.

Mạng lưới Phân phối: HPG đã xây dựng được mạng lưới phân phối và đối tác bán hàng rộng khắp. VinMetal cần xây dựng lại toàn bộ hệ thống này, trong khi thị trường tiêu thụ thép đã có những mối quan hệ hợp tác lâu năm.

Sự gia nhập của VinMetal rõ ràng sẽ làm thị trường thép Việt Nam thay đổi toàn diện, buộc các doanh nghiệp phải nâng cao năng lực cạnh tranh và đẩy mạnh xuất khẩu. Tuy nhiên, bất kỳ "người chơi" mới nào, dù mạnh đến đâu, cũng cần thời gian để vượt qua các rào cản về kỹ thuật, vận hành và xây dựng niềm tin thị trường đã được HPG và Formosa thiết lập. Cuộc chiến thép Việt sẽ chuyển từ "cạnh tranh với hàng nhập khẩu" sang "cạnh tranh công suất cục bộ" giữa các ông lớn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()