Nguy cơ rớt VN30 "gõ cửa" DGC

Hóa chất Đức Giang (DGC) đang đối diện nguy cơ bị loại khỏi rổ VN30 trong kỳ rà soát quý I/2026 do vốn hóa sụt giảm, có thể gây áp lực bán kỹ thuật lớn từ các quỹ ETF. Tuy nhiên, giới chuyên gia cảnh báo không nên coi việc rời VN30 là bản án, bởi lịch sử cho thấy nhiều cổ phiếu vẫn tăng trưởng mạnh sau khi bị loại.

Kỳ rà soát VN30 quý I/2026 đang cận kề, đặt Hóa chất Đức Giang (DGC) trước nguy cơ rời rổ chỉ số do vốn hóa suy giảm. Nhưng điều thị trường thực sự quan tâm không chỉ là câu chuyện kỹ thuật, mà là liệu DGC còn đủ nội lực để giữ sức hút đầu tư trong trung và dài hạn.

Kỳ rà soát định kỳ rổ VN30 quý I/2026 đang đến gần, mở ra một giai đoạn tái cơ cấu quan trọng đối với thị trường chứng khoán Việt Nam. Theo lộ trình, ngày 31/12/2025 là thời điểm chốt dữ liệu, danh mục mới sẽ được công bố vào 19/1/2026 và phiên giao dịch tái cơ cấu cuối cùng diễn ra ngày 30/1/2026, trước khi bộ chỉ số chính thức có hiệu lực từ 2/2/2026.

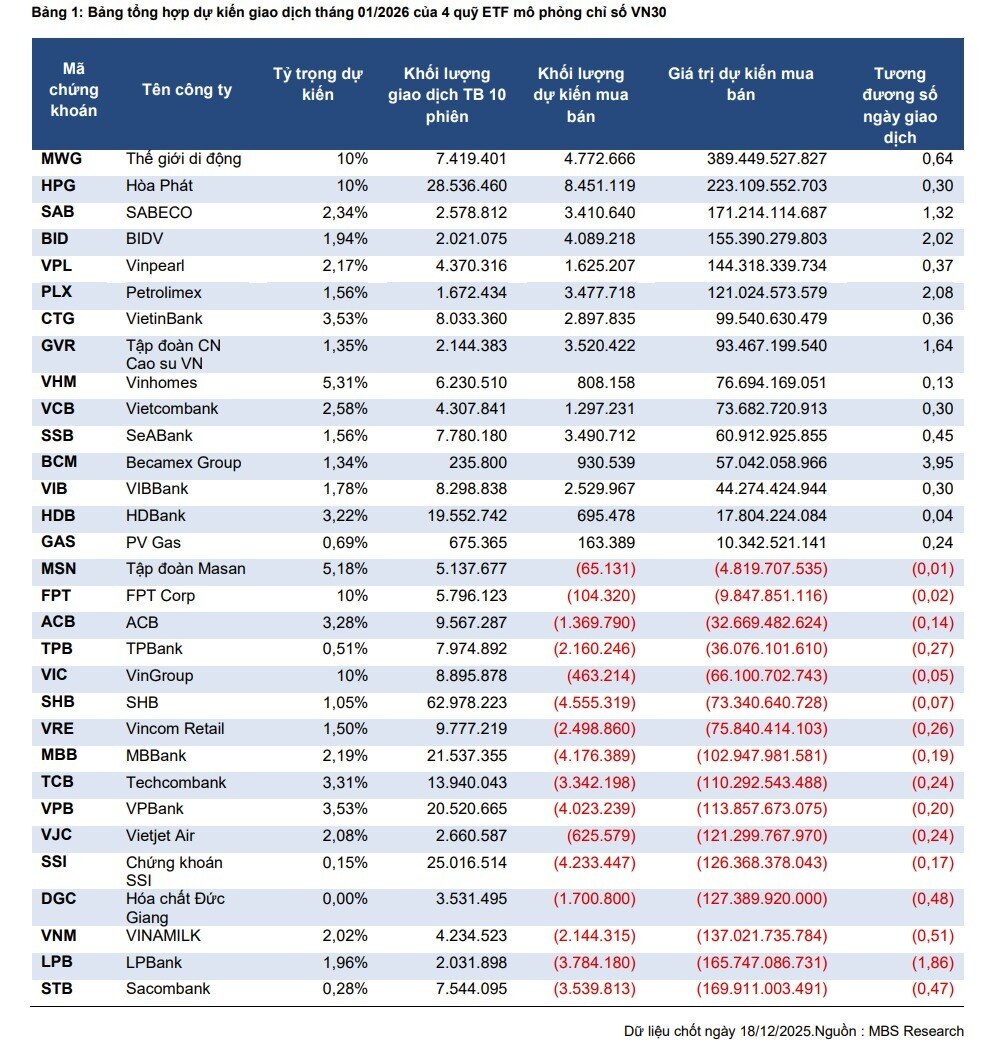

Theo ước tính của Chứng khoán MB (MBS), cổ phiếu VPL của Vinpearl nhiều khả năng được bổ sung vào VN30 khi đáp ứng tiêu chí vốn hóa thuộc Top 20 toàn thị trường, với lượng mua dự kiến khoảng 1,6 triệu cổ phiếu từ các quỹ ETF. Ở chiều ngược lại, cổ phiếu DGC của Hóa chất Đức Giang được dự báo có nguy cơ bị loại do vốn hóa suy giảm mạnh, kéo theo lượng bán ra ước tính hơn 1,7 triệu cổ phiếu.

Dự báo về giao dịch của 4 quỹ tham chiếu theo rổ VN30 trong kỳ cơ cấu tháng 1/2026

Trong khi đó, Chứng khoán Yuanta đưa ra hai kịch bản: kịch bản thứ nhất là VPL được thêm mới và BCM bị loại; kịch bản thứ hai, cả VPL và BSR cùng được bổ sung, trong khi BCM và DGC rời rổ chỉ số.

Áp lực kỹ thuật và “cú sốc tâm lý” ngắn hạn

Đáng chú ý, DGC mới chỉ gia nhập VN30 trong thời gian ngắn. Cổ phiếu này được thêm vào danh mục trong kỳ rà soát quý III/2025, thay thế BVH và chính thức có hiệu lực từ ngày 4/8/2025. Tuy nhiên, trong tháng 12/2025, DGC trải qua nhịp giảm sâu với nhiều phiên giảm sàn liên tiếp. Dù đã bước vào giai đoạn hồi phục, thị giá hiện vẫn quanh vùng dưới 70.000 đồng/cổ phiếu, khiến vốn hóa sụt giảm đáng kể.

Nếu kịch bản DGC rời VN30 xảy ra, tác động đầu tiên sẽ đến từ yếu tố kỹ thuật. Các quỹ ETF mô phỏng VN30 buộc phải bán ra để tái cơ cấu danh mục, tạo áp lực cung trong ngắn hạn. Hiện có bốn quỹ ETF tham chiếu VN30 với tổng tài sản quản lý khoảng 9.724 tỷ đồng, trong đó DCVFMVN30 ETF chiếm tỷ trọng lớn nhất, gần 6.200 tỷ đồng.

Bên cạnh đó, việc “mất suất” trong rổ chỉ số lớn nhất thị trường cũng có thể khiến một bộ phận nhà đầu tư ngắn hạn phản ứng tiêu cực, đặc biệt với những người coi VN30 như thước đo chất lượng cổ phiếu. Những yếu tố này có thể gây biến động giá mang tính kỹ thuật trong ngắn hạn.

Cổ phiếu BVH và POW đều ghi nhận đợt tăng mạnh sau khi rời rổ VN30

Tuy nhiên, lịch sử thị trường cho thấy rời VN30 không đồng nghĩa với suy giảm dài hạn. Thực tế, nhiều cổ phiếu sau khi bị loại khỏi rổ chỉ số vẫn duy trì, thậm chí cải thiện đáng kể hiệu quả kinh doanh và diễn biến thị giá. BVH từng tăng hơn 26% chỉ trong một tháng sau khi rời VN30, trước khi tiếp tục bứt phá và hiện giao dịch quanh vùng đỉnh 7 năm. POW cũng ghi nhận mức tăng gần 40% chỉ sau một năm kể từ khi bị loại, song song với sự cải thiện mạnh mẽ về kết quả kinh doanh.

DGC còn gì để kỳ vọng trong trung – dài hạn?

Câu hỏi then chốt với nhà đầu tư không nằm ở việc DGC còn hay mất “tấm vé” VN30, mà là doanh nghiệp này còn gì để kỳ vọng trong 3–5 năm tới. Ở góc nhìn này, Hóa chất Đức Giang vẫn sở hữu nhiều nền tảng đáng chú ý.

Cơ cấu tài sản của DGC các năm gần đây và dự phóng năm 2025 và 2026

Trước hết là sức khỏe tài chính. Tính đến ngày 30/9/2025, DGC nắm giữ khoảng 13.100 tỷ đồng tiền mặt và tiền gửi, tương đương 67% tổng tài sản, trong khi tổng nợ vay chỉ 1.960 tỷ đồng. Hệ số nợ vay/vốn chủ sở hữu ở mức 0,12 lần, thấp hơn đáng kể so với mặt bằng chung, tạo dư địa lớn cho doanh nghiệp ứng phó chu kỳ và đầu tư dài hạn.

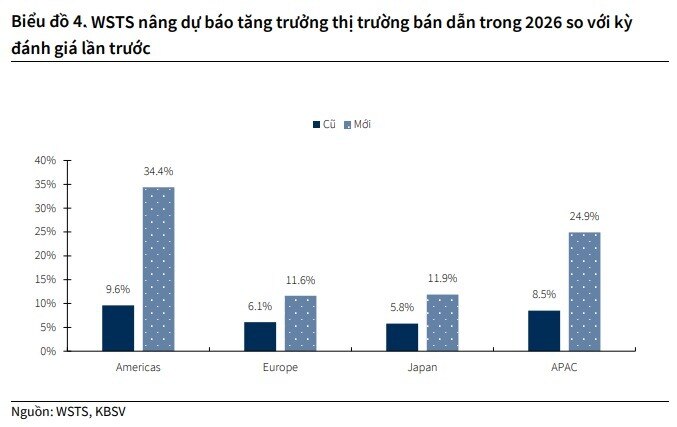

Thứ hai là triển vọng ngành. DGC đang tham gia sâu vào chuỗi cung ứng cho lĩnh vực bán dẫn – ngành được WSTS điều chỉnh tăng dự báo tăng trưởng toàn cầu năm 2026 lên 26,3%. Về thuế xuất khẩu P4, KBSV đánh giá tác động tiêu cực ở mức hạn chế, nhờ thuế suất của Việt Nam vẫn cạnh tranh hơn Trung Quốc và các thị trường lớn như Nhật Bản, EU sẽ áp dụng thuế 0% giai đoạn 2026–2027 theo các FTA.

Ở góc độ chiến lược, DGC đang chuẩn bị tham gia đấu thầu khai thác quặng apatite tại Lào Cai nhằm chủ động nguồn nguyên liệu đầu vào. Đồng thời, dự án Tổ hợp Hóa chất Đức Giang – Nghi Sơn với tổng vốn đầu tư khoảng 12.000 tỷ đồng đang bước vào giai đoạn thi công cao điểm, dự kiến vận hành từ quý I/2026. Riêng giai đoạn 1 có công suất xút 50.000 tấn/năm – trong bối cảnh thị trường nội địa đang thiếu hụt nguồn cung và phụ thuộc lớn vào nhập khẩu.

Ngay cả khi dự án đi vào vận hành, tổng nguồn cung trong nước cũng chỉ đáp ứng khoảng 70% nhu cầu hiện tại, trong khi nhu cầu xút được dự báo tăng trưởng bình quân 10%/năm giai đoạn 2025–2030, cho thấy dư địa tăng trưởng dài hạn vẫn còn rộng mở.

Tỉnh táo với rủi ro thông tin

Dù vậy, các chuyên gia cũng khuyến nghị nhà đầu tư thận trọng trong ngắn hạn. Theo đại diện Vietcap, DGC vừa trải qua giai đoạn “hỗn loạn thông tin” với nhiều tin đồn bất lợi liên quan đến hoạt động và ban lãnh đạo. Hiện chưa có thông tin chính thức từ doanh nghiệp hay cơ quan chức năng, và phần lớn các thông tin lan truyền đều là tin cũ hoặc chưa được kiểm chứng.

Trong bối cảnh bất định, việc chờ đợi thông tin chính thức và đánh giá doanh nghiệp trên nền tảng tài chính, chiến lược và triển vọng dài hạn được xem là cách tiếp cận thận trọng hơn.

Tựu trung, VN30 là “cuộc chơi của dòng tiền và tiêu chí kỹ thuật”. Với Hóa chất Đức Giang, nếu việc rời rổ chỉ số xảy ra, đó nhiều khả năng chỉ là cú sốc tâm lý ngắn hạn – còn triển vọng dài hạn vẫn phụ thuộc vào nội lực doanh nghiệp, không nằm ở một vị trí trong rổ chỉ số.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()