Ngành điện: Sẵn sàng cho nguồn năng lượng bền vững

Ngành điện đang trải qua một quá trình chuyển đổi mạnh mẽ khi Chính phủ cố gắng cân bằng các lợi ích giữa phát triển kinh tế và bảo vệ môi trường. Với mức tăng trưởng vượt kỳ vọng của quá trình này trong các năm qua, chúng tôi tin rằng các công ty tập trung phát triển năng lượng sạch có thể phát triển vượt bậc trong những năm tới.

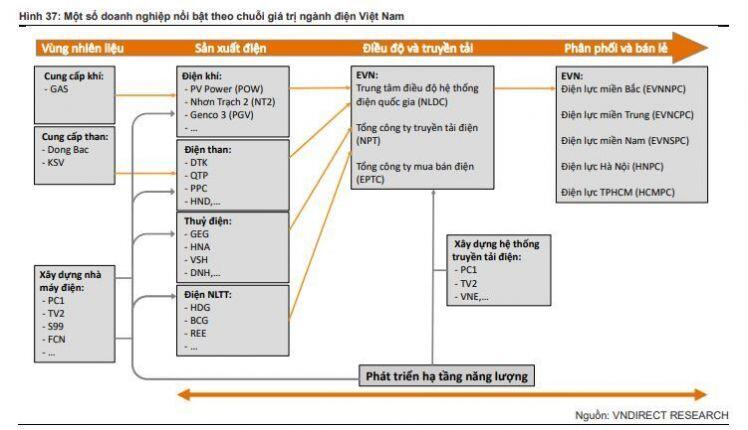

TỔNG QUAN NGÀNH ĐIỆN VIỆT NAM TRONG 8T21

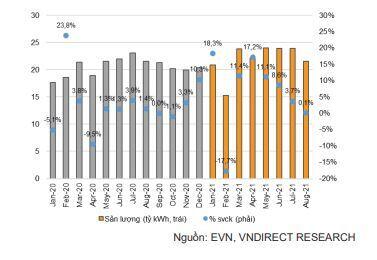

Tiêu thụ điện tăng nhẹ trong 8T21

Theo EVN, sản lượng điện tăng 5,4% svck lên 173,2 tỷ kWh trong 8T21, cao hơn mức 2,3% trong 8T20. Đáng chú ý, tốc độ tăng trưởng hàng tháng đạt mức ổn định khoảng 10% svck từ tháng 1 đến tháng 5 (sản lượng thấp hơn vào T2/21 - Tết Nguyên đán) nhưng sau đó giảm xuống 3,7% svck và 0,1% svck trong T7-8/21. Đây chủ yếu là hậu quả của đợt bùng phát Covid lần thứ tư, gây ra một đợt giãn cách xã hội và khiến cho nhu cầu tiêu thụ điện giảm xuống, đặc biệt là ở miền Nam và các khu công nghiệp.

Giá bán trung bình trên thị trường phát điện cạnh tranh (CGM) đã giảm xuống kể từ quý 4/2020 (Đơn vị: đồng/kWh)

Giá bán trung bình (ASP) trên thị trường CGM đã giảm mạnh từ quý 4/2020 khi các nguồn điện rẻ như thủy điện được ưu tiên nhờ điều kiện thủy văn lý tưởng. Mặc dù thủy điện tiếp tục được ưa chuộng trong 8T21 khi pha La Nina được duy trì, giá bán điện đã phục hồi do sự mở rộng của năng lượng tái tạo (NLTT), đẩy giá bán tăng lên 1.289 đồng/kWh vào tháng 2/2021 nhưng sau đó giảm xuống còn 999 đồng/kWh vào tháng 8/2021 do làn sóng thứ tư của Covid-19 gây ra cắt giảm sản lượng điện năng lượng tái tạo.

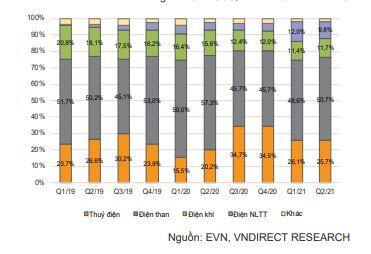

Tỉ trọng huy động điện theo nguồn năng lượng

Cơ cấu huy động điện của nước ta đã có những thay đổi trong 6T21. Thủy điện vẫn giữ vị trí cao trong 6T21 do điều kiện thời tiết lý tưởng, chiếm 25-26% tổng sản lượng điện. Điện than ổn định ở mức khoảng 50% trong 6T21, thấp hơn một chút so với 6T20. Đáng chú ý, sản lượng điện NLTT tăng mạnh và chiếm 11% tổng sản lượng trong 6T21 từ mức 4,5% trong 6T20. Mặt khác, tỷ trọng sản lượng điện khí tiếp tục giảm do giá bán điện cao và tăng trưởng phụ tải điện thấp do Covid-19. Do đó, nguồn năng lượng này giảm còn khoảng 11,5% tổng sản lượng trong 6T21, từ mức 16% trong năm 2020.

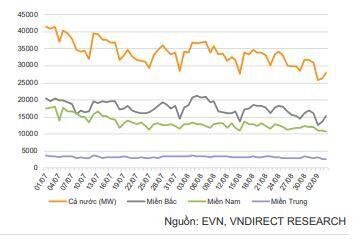

Phụ tải điện ở miền Nam sụt giảm giữa làn sóng Covid19 lần thứ 4

Phụ tải điện quốc gia giảm kể từ cuối tháng 6/2021, chủ yếu do việc giảm tiêu thụ điện ở miền Nam khi chính phủ áp dụng biện pháp giãn cách xã hội nghiêm ngặt làn sóng Covid-19 lần thứ 4. Phụ tải điện tại miền Nam giảm từ 15.000MW/ngày trong nửa đầu tháng 7/2021 xuống chỉ còn khoảng 11.000- 12.000MW (giảm 25% so với trước khi giãn cách) trong tháng 8/2021. Trong khi đó, miền Bắc và miền Trung Việt Nam duy trì mức ổn định, thậm chí phụ tải điện cao còn cao hơn trong nửa đầu tháng 8/2021 do nắng nóng.

SẴN SÀNG CHO NGUỒN NĂNG LƯỢNG BỀN VỮNG

Kỳ vọng gì từ dự thảo Quy hoạch Phát triển Điện 8?

Hướng tới một tương lai xanh hơn

Vào ngày 30/08/21, Bộ Công Thương (MOIT) đã công bố bản dự thảo cuối cùng của Quy hoạch phát triển điện lực quốc gia 8 (QHĐ8) với mục tiêu trình chính phủ vào T9/21. Theo dự thảo, công suất lắp đặt cả nước có thể đạt khoảng 261.951 MW vào năm 2045 và tổng sản lượng từ sản xuất trong nước và nhập khẩu có thể đạt 528,8 tỷ kWh vào năm 2030. Điều gi cần được quan tâm trong dự thảo Quy hoạch phát triển điện lực quốc gia 8?

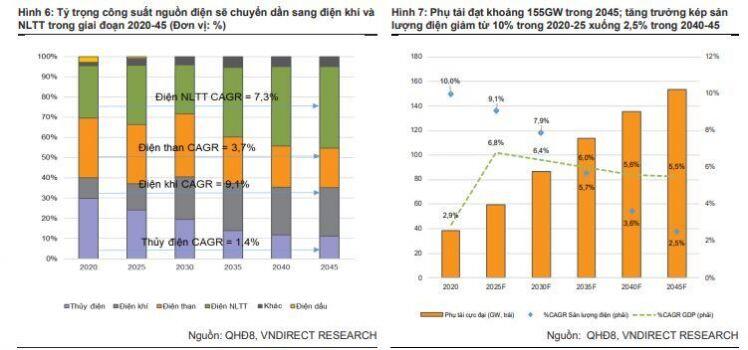

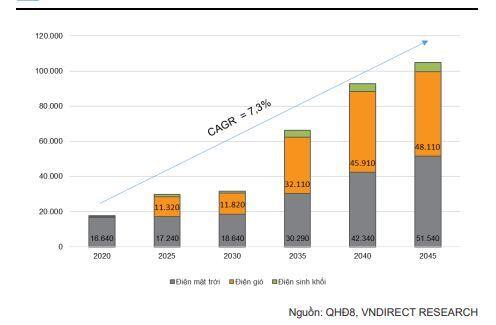

Thứ nhất, dự thảo nhấn mạnh quan điểm hiện tại của chính phủ về việc ưu tiên các nguồn năng lượng tái tạo để giảm thiểu các tác động tiêu cực do sản xuất điện gây ra đối với môi trường. Năng lượng tái tạo (NLTT) được đặt mục tiêu tăng trưởng kép 7,3% trong giai đoạn 2020-45, nâng tỷ trọng lên 41% công suất cả nước vào năm 2045 từ 25,8% vào năm 2020. Trong đó, điện gió sẽ tăng kép 19% trong giai đoạn 2020-45 và chiếm 18,6% tổng công suất vào năm 2045. Mặt khác, tăng trưởng kép công suất điện mặt trời sẽ giảm tốc xuống 4,6% trong giai đoạn 2020-45 và tỷ trọng giảm từ 24% vào năm 2020 xuống còn 19,9% tổng công suất vào năm 2045.

Thứ hai, điện khí sẽ được thúc đẩy với tốc độ tăng trưởng kép cao nhất là 9,1% trong giai đoạn 2020-45, chiếm 24% công suất cả nước vào năm 2045. Theo QHĐ8, các nhà máy điện khí sẽ chuyển dịch dần từ điện khí sửa dụng khí nội địa sang điện khí thiên nhiên hóa lỏng nhập khẩu (LNG) từ năm 2025 do nguồn khí tự nhiên trong nước đang cạn kiệt trong khi các mỏ khí mới đòi hỏi điều kiện khai thác phức tạp với giá khí cao hơn. Do đó, LNG nhập khẩu là sự thay thế tất yếu và ổn định hơn để thúc đẩy sự gia tăng mạnh mẽ của các nhà máy điện khí trong những năm tiếp theo

Thứ ba, thủy điện không còn dư địa để phát triển và sẽ chỉ tăng 1,4% trong giai đoạn 2020-45 với tỷ trọng công suất giảm từ 29,9% vào năm 2020 xuống 11% vào năm 2045. Mặt khác, điện than sẽ vẫn đóng vai trò thiết yếu trong giai đoạn 2021-30, chiếm 31% tổng công suất vào năm 2030. Tuy nhiên, điện than sẽ dần bị thay thế do các ảnh hưởng môi trường khi hệ thống điện Việt Nam phát triển đầy đủ các loại nguồn điện khác. Dự báo công suất của nhiệt điện than sẽ giảm xuống còn 20% tổng công suất vào năm 2045, với tốc độ tăng trưởng kép đạt 3,7% vào năm 2020-45.

Phát triển lưới điện truyền tải là một nhiệm vụ quan trọng

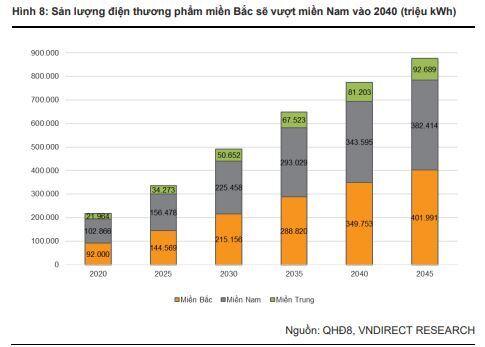

Theo QHĐ8, điện thương phẩm miền Bắc sẽ tăng dần từ 42,4% vào năm 2020 lên 45,8% tổng điện cả nước vào năm 2045. Điện miền Nam sẽ giảm tỷ trọng từ 47,4% vào năm 2020 xuống 43,6% vào năm 2045. Đáng chú ý, vào năm 2040, điện thương phẩm của miền Bắc sẽ bắt đầu vượt miền Nam. Bên cạnh đó, theo dự thảo QHĐ8, phụ tải cực đại ở miền Bắc sẽ luôn cao hơn miền Nam, nên sẽ có sự khác biệt về xu hướng truyền tải giữa các vùng miền vào năm 2025. Các tỉnh phía Bắc sẽ nhận được khoảng 10 tỷ kWh, trong đó điện truyền tải từ miền Trung và Tây Nguyên là 4 tỷ kWh, còn từ miền Nam là 6 tỷ kWh. Hơn nữa, sự bùng nổ công suất điện NLTT ở miền Nam và Tây Nguyên sẽ tiếp tục củng cố xu hướng truyền tải từ Nam ra Bắc do tình trạng dư thừa công suất. Vì vậy, cần mở rộng và nâng cấp hệ thống truyền tải liên vùng Nam Trung Bộ - Trung Trung Bộ - Bắc Trung Bộ - Bắc Bộ để giảm áp lực cho hệ thống điện.

Theo kế hoạch phát triển lưới điện truyền tải của EVNNPT, Việt Nam sẽ có khoảng 617 đường dây và trạm biến áp được đóng điện vào giai đoạn 2020- 25, bao gồm 116 dự án 500kV và 501 dự án 220kV. Từ năm 2035, Bộ Công Thương dự kiến tiếp tục xây dựng 252 trạm biến áp 500-200 kV với tổng công suất bổ sung là 164GVA. Bên cạnh đó, tổng chiều dài đường dây xây dựng mới và cải tạo đạt 11.200km/315 dự án. Lưới điện truyền tải mới đóng vai trò quan trọng trong việc cung cấp đủ điện cho địa phương, đặc biệt là các trạm 220 kV.

Triển vọng của điện khí

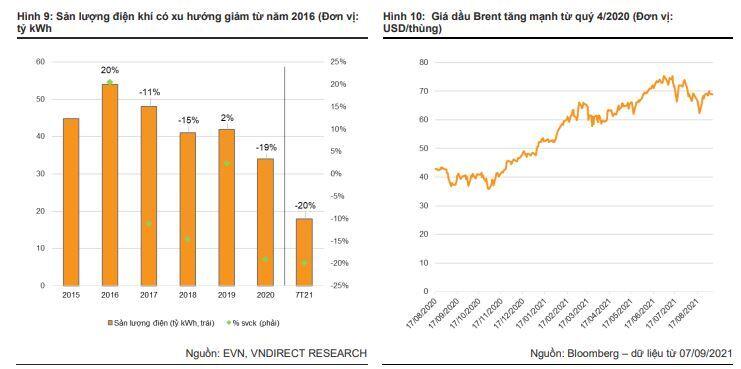

Chúng tôi tin rằng sản lượng điện khí sẽ phục hồi từ năm 2022 Sản lượng điện khí ghi nhận xu hướng giảm từ năm 2016 khi nhiên liệu khí trong nước trở nên hiếm hơn trong khi các mỏ khí mới như Cá Voi Xanh, Lô B, Sao Vàng Đại Lục đòi hỏi giá cao hơn do điều kiện khai thác phức tạp. Bên cạnh đó, giá dầu quốc tế tăng mạnh cũng góp phần khiến giá khí tăng. Giá điện khí cao khiến khả năng cạnh tranh của nguồn điện này giảm mạnh kéo theo sản lượng điện được EVN giao trong những năm qua cũng thấp hơn. Trong 7T21, sản lượng khí đốt tiếp tục giảm 20% svck do:

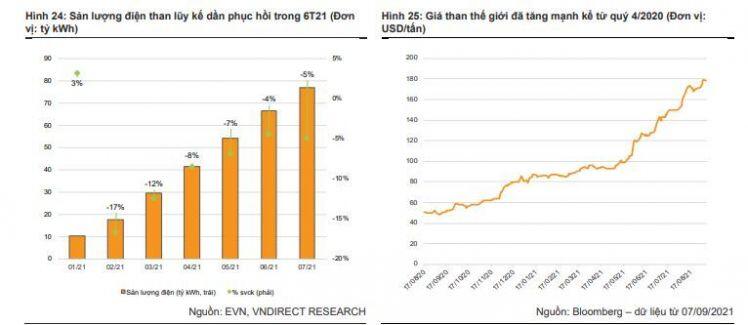

Giá dầu Brent đã tăng mạnh kể từ Q4/20 lên khoảng 69-70USD/ thùng trong T8/21, kéo theo giá khí tăng và khiến các nhà máy đẩy giá điện lên do nhiên liệu khí chiếm khoảng 80% tổng cơ cấu chi phí giá thành.

EVN ưu tiên huy động từ các nguồn điện rẻ hơn như thủy điện khi nguồn điện này được hưởng lợi do điều kiện thời tiết lý tưởng từ Q4/20.

Phụ tải điện thấp tại khu vực miền Nam và các khu công nghiệp tbuộc EVN phải cân nhắc kỹ lưỡng hơn giữa các nguồn năng lượng khác nhau.

Chúng tôi nhận thấy một số yếu tố có thể sẽ hỗ trợ sản lượng khí đốt phục hồi vào năm 2022, bao gồm:

• Chúng tôi dự báo giá dầu Brent được dự báo sẽ ổn định lại và dao động quanh mức trung bình 69-71 USD/thùng, giảm áp lực cho giá khí từ năm 2022.

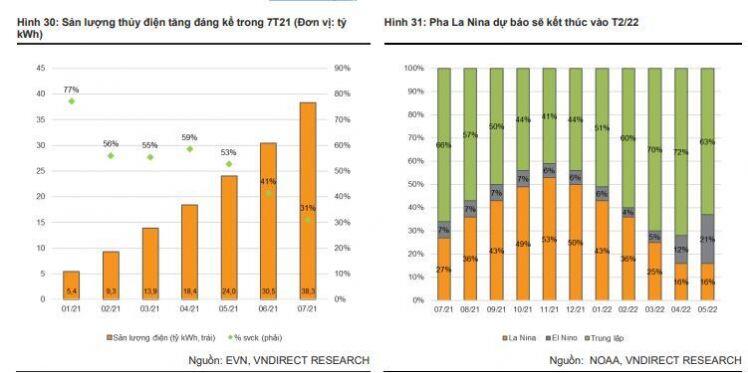

• Thủy điện sẽ kết thúc thời kỳ thuận lợi từ 2022 khi pha La Nina suy yếu từ T2/22.

• Tiêu thụ điện sẽ phục hồi và tốc độ tăng trưởng sẽ trở lại mức kỳ vọng, đặc biệt là ở khu vực phía Nam và các khu công nghiệp khi Việt Nam đạt tỷ lệ tiêm vắc xin tối ưu.

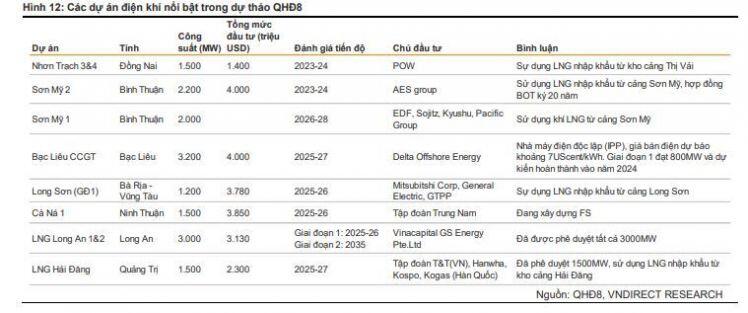

Điện khí LNG sẽ là phân khúc đầy hứa hẹn

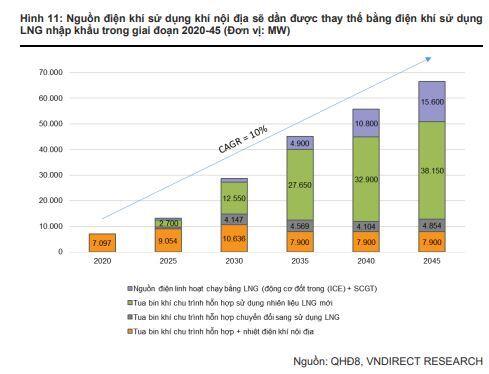

Cùng với năng lượng tái tạo, QHĐ8 cũng nhấn mạnh tầm quan trọng của điện khí đối với quy hoạch phát triển công suất nguồn điện của Việt Nam trong giai đoạn 2020-45. Hiện tại, nguồn khí đầu vào trong nước đang dần cạn kiệt, trong khi các mỏ khí mới cần điều kiện khai thác phức tạp. Do đó, đây là thời điểm thích hợp để Việt Nam bắt đầu phát triển điện khí sử dụng LNG nhập khẩu - một nguồn nguyên liệu ổn định hơn và dự kiến sẽ rẻ hơn trong dài hạn. Theo dự thảo QHĐ8, tổng công suất điện khí trong nước sẽ tăng từ 7GW lên 9,1GW trong giai đoạn 20-25 nhưng giảm xuống 10,6GW vào năm 2030 và bắt đầu chuyển sang các nhà máy điện khí sử dụng LNG. Tổng công suất lắp đặt của các nhà máy điện khí sử dụng LNG sẽ tăng mạnh từ khoảng 4,4GW vào năm 2025 lên 22,8GW vào năm 2030 và tiếp tục tăng lên 78GW vào năm 2045.

Chúng tôi tin rằng điện khí sẽ phát triển nhanh trong những năm tiếp theo và đóng vai trò quan trọng trong lưới điện Việt Nam. Đáng chú ý, điện khí sử dụng LNG sẽ trở thành xu hướng chính và Nhơn Trạch 3&4 là đơn vị tiên phong với tư cách là nhà máy đầu tiên sử dụng LNG nhập khẩu tại Việt Nam. Nhờ tính ổn định và sạch, chúng tôi cho rằng các nhà máy nhiệt điện khí mới sẽ được ưu tiên huy động, thúc đẩy tăng trưởng sản lượng điện và các nhà đầu tư nhà máy điện khí sẽ được có thể hưởng lợi.

Chúng tôi tin rằng POW là một trong những công ty đầu tiên được hưởng lợi từ xu hướng sử dụng LNG khi sở hữu hai nhà máy điện khí đầu tiên sử dụng LNG nhập khẩu. Bên cạnh đó, các nhà cung cấp khí như GAS cũng được hưởng lợi từ nhu cầu cấp bách về khí tự nhiên trong bối cảnh nhu cầu điện ngày càng tăng ở Việt Nam. GAS hiện đang trong giai đoạn đầu tư để tạo tiền đề cho sự tăng trưởng của công ty trong dài hạn, trong đó các dự án liên quan đến LNG (cảng Thị Vải ...) và một số dự án E&P lớn (Lô B, Cá Voi Xanh ...) sẽ là động lực chính cho GAS trong thời gian tới.

Triển vọng của năng lượng tái tạo

Sự bùng nổ của năng lượng tái tạo (NLTT) từ năm 2020

Hình 13: Công suất điện NLTT (không tính thủy điện) sẽ tăng mạnh trong 2020-45 (Đơn vị: MW)

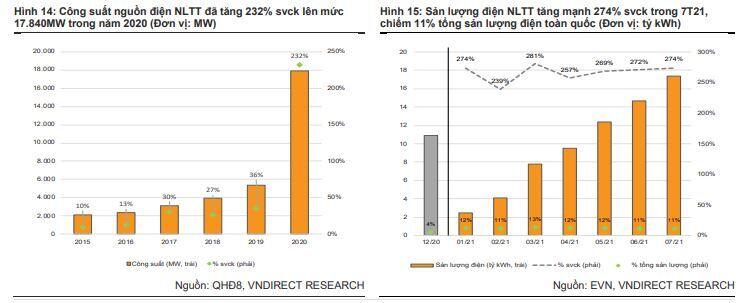

Công suất điện NLTT của cả nước đã tăng từ 5,5% tổng công suất năm 2015 lên gấp 4 lần vào năm 2020. Theo QHĐ8, dự kiến điện NLTT sẽ tăng mạnh và chiếm 40,6% tổng công suất hệ thống điện vào năm 2045. Trong đó, điện gió và điện mặt trời sẽ là động lực chính, trong khi điện sinh khối và thủy điện nhỏ (< 30MW) sẽ chiếm tỷ trọng không đáng kể. Điện năng lượng tái tạo (không bao gồm thủy điện) đã trải qua một năm 2020 khởi sắc khi công suất tăng 232% svck lên 17.840MW. Trong đó, điện mặt trời đóng góp chính với 16.640MW (93,2% tổng công suất NLTT), còn điện gió và năng lượng tái tạo khác đóng góp 6,8%

Hơn nữa, trong 7T21, các công ty điện NLTT cũng được hưởng lợi từ tăng trưởng sản lượng mạnh mẽ với sự ưu tiên từ chính phủ và giá FIT hấp dẫn. Cụ thể, tổng sản lượng lũy kế của NLTT tăng mạnh 274% svck lên 17,4 tỷ kWh trong 7T21, chiếm khoảng 11% tổng sản lượng điện (lớn hơn 3 lần so với tỷ lệ 4% của năm 2020).

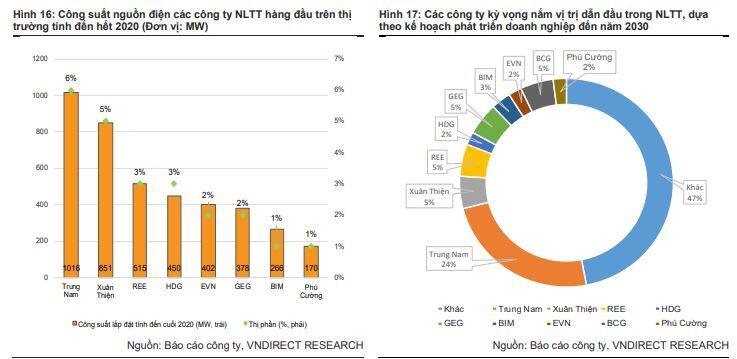

Hiện tại, một số công ty đang dẫn đầu trong thị trường điện năng lượng tái tạo bao gồm Trung Nam, Xuân Thiện, REE và HDG. Bên cạnh đó, các nhà đầu tư nước ngoài cũng đang tham gia vào phân khúc điện năng này, đặc biệt là từ Thái Lan và Trung Quốc. Một số nhà đầu tư nổi bật có thể kể tên bao gồm Sermang Power Corporation Public (Thái Lan), Super Wind Energy Group (Thái Lan), Envision Energy Group (Trung Quốc) và Wind Energy Development (Trung Quốc). Chúng tôi cho rằng sự xuất hiện của nhiều nhóm nhà đầu tư khác nhau có thể thúc đẩy sự tăng trưởng của nguồn điện NLTT (không bao gồm thủy điện) trong tương lai.

Theo kế hoạch phát triển của một số công ty tiềm năng trên thị trường NLTT, chúng tôi tin rằng các doanh nghiệp hàng đầu hiện nay sẽ tiếp tục củng cố vị thế của họ, chẳng hạn như Trung Nam Group, Xuân Thiện, REE, GEG. Hơn nữa, chúng tôi cũng kỳ vọng BCG sẽ gia nhập nhóm công ty hàng đầu trong tương lai do kế hoạch phát triển các nguồn năng lượng tái tạo mạnh mẽ của doanh nghiệp này. Đáng chú ý, BCG đang chuẩn bị một chuỗi các dự án NLTT tiềm năng với tổng công suất đạt 1,4GW vào năm 2024 theo kế hoạch và dự kiến sẽ chiếm 5% tổng thị phần vào năm 2030.

Điện gió: Sân chơi dành cho doanh nghiệp lớn sau tháng 10/2021

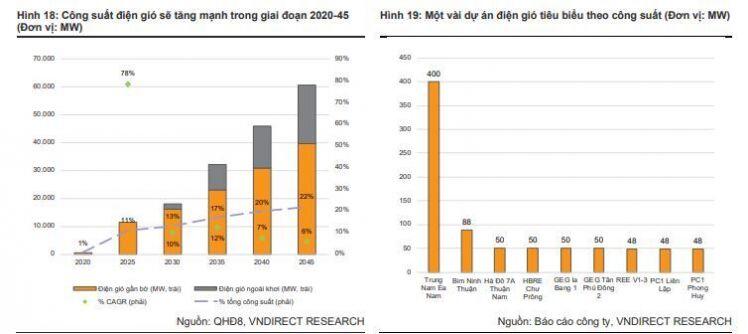

QHĐ8 chỉ ra Việt Nam thích hợp để phát triển điện gió bởi (1) Việt Nam có đường bờ biển dài trên 3000km, (2) tốc độ gió lớn trung bình 7m/s với tổng công suất kỹ thuật đạt 217GW đối với điện gió trên bờ và 162GW cho năng lượng gió ngoài khơi. Do đó, nguồn năng lượng này đã được chính phủ chú ý và bắt đầu phát triển khi chính quyền ban hành cơ chế khuyến khích phát triển điện gió (Quyết định số 37/2011 và Quyết định số 39/2018). Vào cuối năm 2020, tổng công suất điện gió đạt 630MW, tăng gấp đôi so với 370MW vào năm 2019 và tăng lên 963MW trong 8T21, với 24 nhà máy đi vào hoạt động thương mại.

Theo định hướng trong QHĐ8, điện gió sẽ đạt mức tăng trưởng kép 78% trong giai đoạn 2020-25 từ 630MW lên 11.320MW và nâng lên mức 60.160MW vào năm 2045, chiếm tỷ trọng lớn nhất trong tổng công suất điện NLTT và là nguồn điện lớn thứ hai của Việt Nam (chiếm 22% tổng công suất điện toàn quốc). Về các ưu đãi giá và chính sách hỗ trợ của Chính phủ, chúng tôi kỳ vọng một số công ty điện gió sẽ có cơ hội phát triển tốt trong tương lai, bao gồm Trung Nam, BIM, HDG, GEG, REE, PC1, ….

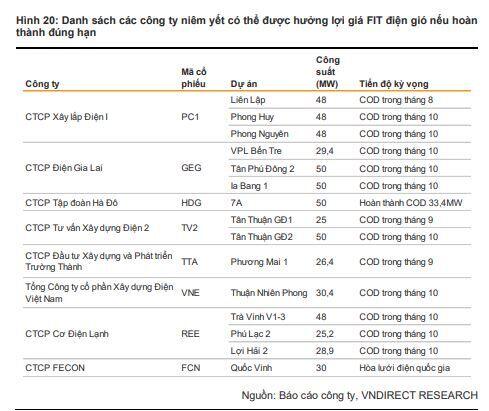

Theo Quyết định số 39/2018, các dự án điện gió hoàn thành phát điện thương mại trước ngày 31/10/2021 được áp dụng giá FIT trong 20 năm. Cuối tháng 8, EVN cho biết 106 nhà máy điện gió đã nộp hồ sơ đăng ký COD trước thời hạn của giá FIT vào ngày 1/11/2021, với tổng công suất 5.655MW. Trong số 963MW của 24 nhà máy đã vận hành, Trung Nam Group đóng góp lớn nhất với 4 dự án quy mô khoảng 200MW. Ngoài ra, Tập đoàn Tân Hoàng Cầu, HBRE và EVN cũng được hưởng lợi từ giá FIT khi các nhà máy điện của họ vận hành trước thời hạn này. Nếu hoàn thành COD đúng hạn, các nhà đầu tư điện gió sẽ được hỗ trợ giá FIT là 8,5 cent/kWh cho các dự án gió trên bờ và 9,8 cent/kWh cho các dự án gió ngoài khơi.

Hiện các chủ đầu tư điện gió đang gấp rút hoàn thành dự án đúng thời hạn và EVN sẽ cập nhật tiến độ hàng tháng. Chúng tôi cho rằng một số công ty niêm yết có thể bắt đầu hoạt động thương mại trước thời hạn để được hưởng giá FIT, bao gồm PC1, GEG, HDG, TV2, VNE và REE. Bên cạnh đó, một số nhà thầu cũng sẽ được hưởng lợi từ hoạt động xây dựng sôi nổi các nhà máy điện gió, bao gồm PC1, FCN, TTA và TV2.

Điện mặt trời:

Tăng trưởng chậm lại trong trung hạn Theo QHĐ8, công suất tiềm năng của điện mặt trời Việt Nam có thể đạt 1.646GW (1.569GW lắp trên mặt đất và 77GW nổi) do (1) cường độ năng lượng mặt trời của Việt Nam khoảng 5kWh/m2; (2) Nắng trung bình khoảng 150kcal/m2 và có thể kéo dài từ 2.000-5.000 giờ/năm. Tuy nhiên, xét về khả năng xây dựng và khía cạnh kinh tế, tiềm năng xây dựng dự án điện mặt trời lớn chỉ khoảng 368GW và có vị trí lý tưởng tại các tỉnh Nam Bộ, Nam Trung Bộ và Tây Nguyên như Ninh Thuận, Bình Thuận, Đắk Lắk.

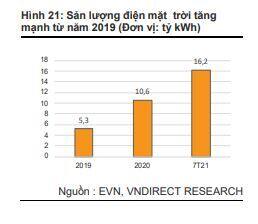

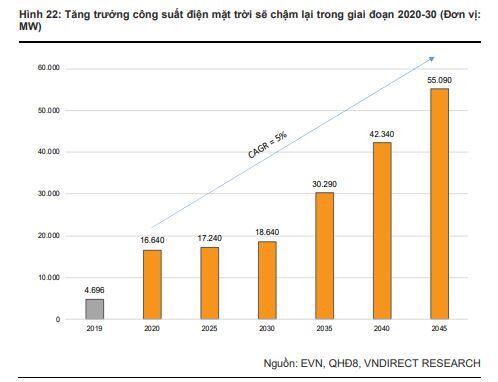

Năm 2020, tổng công suất điện mặt trời (bao gồm cả điện mặt trời trên mái nhà) tăng mạnh 256% yoy từ 4.696MW lên 16.640MW. Hơn nữa, sản lượng điện của các công ty điện cũng đạt mức ấn tượng khi tăng 98% lên 10,6% tổng sản lượng vào năm 2020. Theo EVN, điện mặt trời trên mái nhà tăng từ 7.780MW lên 9.580MW, và điện mặt trời mặt đất tăng 26% lên 3.281MW trong 7T21. Đáng chú ý, tổng sản lượng điện mặt trời tăng đáng kể đạt 16,2 tỷ kWh, cao hơn 34% so với toàn bộ sản lượng năm 2020. Cùng với các nguồn NLTT khác (không bao gồm thủy điện), sự phát triển mạnh mẽ của điện mặt trời là không thể tránh khỏi khi các nguồn điện truyền thống đang dần cạn kiệt về nhiên liệu trong nước và thủy điện không còn chỗ cho tăng trưởng. Hơn nữa, việc chuyển đổi cơ cấu công suất là bước chuẩn bị cho một kỷ nguyên xanh hơn trong những năm tiếp theo. Theo QHĐ8, điện mặt trời sẽ tăng với tốc độ tăng trưởng kép 5% từ 16.640MW lên 55.090MW trong giai đoạn năm 2020- 45, chiếm 20% tổng công suất vào năm 2045.

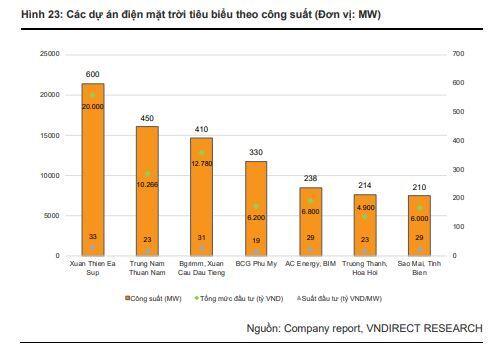

Tiếp nối cho sự phát triển mạnh mẽ vào năm 2020, một số công ty điện NLTT đã nắm bắt cơ hội và mở rộng công suất nhanh chóng, giúp cho sản lượng điện của các công ty này được hưởng lợi với sự ưu tiên của chính phủ từ đầu năm 2021, bao gồm Trung Nam, Xuân Thiện, REE, HDG, GEG, BIM group và Phú Cường. Các công ty này hiện là doanh nghiệp hàng đầu trên thị trường năng lượng tái tạo và có sự tăng trưởng vững chắc trong 6T21. Chúng tôi liệt kê một số nhà máy điện mặt trời nổi bật của các công ty dưới đây:

Tuy nhiên, chúng tôi kỳ vọng việc phát triển điện mặt trời sẽ chậm lại từ năm 2022 do việc loại bỏ giá FIT và tình trạng dư thừa công suất do phát triển quá ồ ạt. Hiện tại, giá điện mặt trời được quy định theo khung pháp lý 13/2020/QĐTTq và giá thấp hơn khoảng 20-30% so với giá FIT trước đây trong khung 02/2019/QĐ-TTg. Tuy nhiên, giá FIT đã thể hiện điểm hạn chế của mình khi khuyến khích các nhà đầu tư tham gia vào phân khúc này nhiều hơn. Do đó, công suất điện mặt trời đã tăng trưởng ồ ạt cho trong thời gian ngắn, phá vỡ tiến độ quy hoạch và, gây áp lực lớn lên lưới điện truyền tải, buộc EVN phải cắt giảm công suất một số nhà máy điện mặt trời trong những tháng gần đây. Hiện tại, Bộ Công Thương đang xây dựng cơ chế đấu thầu để phát triển điện năng lượng tái tạo. Theo đó, giá FIT cho điện mặt trời sẽ bị loại bỏ và giá quy định sẽ thay đổi tùy thuộc vào từng dự án cụ thể.

Chúng tôi kỳ vọng tốc độ tăng trưởng công suất có thể giảm trong nửa cuối năm 2021, bởi (1) giảm công suất tăng quá mức vào năm 2020, (2) chính phủ có kế hoạch loại bỏ giá FIT, và (3) giá FIT hết hạn kể từ T12/2020, khiến các nhà đầu tư đầu tư không còn động lực trong những năm tiếp theo.

Triển vọng ngành điện than

Chúng tôi kỳ vọng điện than sẽ tiếp tục ổn định vào năm 2022 Sản lượng điện than giảm 5% svck xuống 76,8 tỷ kWh trong 7T21 do (1) EVN ưu tiên huy động từ các nguồn năng lượng tái tạo, (2) phụ tải điện thấp do Việt Nam áp dụng phương án giãn cách xã hội nghiêm ngặt trong làn sóng Covid19 thứ tư và (3) một số nhà máy nhiệt điện sử dụng than nhập khẩu bị ảnh hưởng tiêu cực do giá than quốc tế tăng, đặc biệt là ở Indonesia và Australia - những nhà cung cấp chính của Việt Nam. Tuy nhiên, chúng tôi nhận thấy tiềm năng của các nhà máy điện than từ 2022 do:

Điện than sẽ được giao chỉ tiêu sản lượng cao hơn khi phụ tải điện phục hồi từ quý 4/2021, dẫn đến tiêu thụ điện năng cao hơn.

Điện than là trụ cột chính trong hệ thống điện Việt Nam, chiếm 50-55% tổng sản lượng mỗi năm do tính chất ổn định và giá bán bình quân hợp lý.

Hiện nay, tình trạng tăng giá than do thiếu nguồn cung đã ảnh hưởng tiêu cực đến một số nước tiêu thụ lớn như Ấn Độ và Trung Quốc. Bên cạnh đó, đà tăng của giá than cũng gây hại cho các nhà máy nhiệt điện sử dụng than nhập khẩu của Việt Nam khi EVN công bố giá than nhập khẩu đã tăng 250% svck trong 7T21. Tuy nhiên, một số nhà máy điện than vẫn duy trì giá điện hợp lý, chẳng hạn như Genco 3 và POW. Cụ thể, Genco 3 công bố giá than hỗn hợp 6a vào ngày 21/8 ở mức 1.529tr đồng/tấn, giảm 1,1% svck. Bên cạnh đó, POW ghi nhận giá bán trung bình 8T21 cho Vũng Áng 1 được duy trì ở mức ổn định khoảng 1.350 đồng/kWh. Chúng tôi cho rằng việc tự chủ được nguồn than trong nước là nguyên nhân chính giúp Việt Nam ít bị ảnh hưởng bởi tình hình thế giới. Với tổng nhu cầu sử dụng than trong nước là 35tr tấn/năm, việc khai thác đủ là hoàn toàn khả thi do TKV đã sản xuất được 29,67tr tấn than trong 9T21, đạt 77% kế hoạch năm của công ty. Chúng tôi tin rằng các nhà máy điện than có thể giữ mức giá cạnh tranh cho đến khi giá than thế giới hạ nhiệt do Trung Quốc đang có những hành động quyết liệt để phục hồi nguồn cung than.

Triển vọng của điện than trong dài hạn

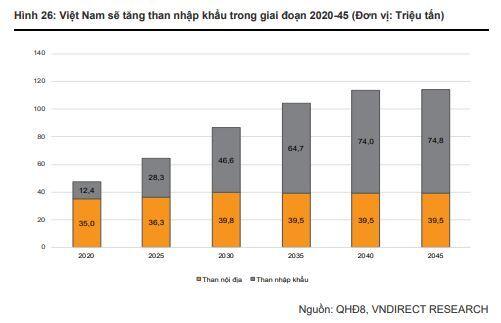

Mặc dù điện than đang gây lo ngại về tác động môi trường, nhưng nguồn năng lượng này vẫn đóng vai trò thiết yếu trong quy hoạch phát triển điện lực quốc gia do mức tiêu thụ điện được dự báo sẽ tăng nhanh trong những năm tiếp theo. Do đó, công suất điện than sẽ đạt mức tăng trưởng kép 6,2% trong giai đoạn 2021-30 và chiếm 27% tổng công suất vào năm 2030. Tuy nhiên, để duy trì cả hai mục tiêu - tăng trưởng điện và bảo vệ môi trường, bản dự thảo nhấn mạnh tầm quan trọng của việc phát triển các nhà máy than mới với công nghệ hiện đại nhằm giảm thiểu phát thải và tăng hiệu quả sản xuất. Bên cạnh đó, Việt Nam hiện đang nhập khẩu than bitum và than lignite đen có nhiệt trị thấp, do vậy, dự thảo QHĐ8 đề xuất thay thế bằng than có giá trị cao trong tương lai. Hiện tại, lượng than trong nước được đề xuất là 35tr tấn/năm chỉ có thể cung cấp cho các nhà máy nhiệt điện là 14GW, trong khi tổng công suất đạt 20GW vào năm 2020. Do đó, các nhà máy mới sẽ chủ yếu hoạt động sử dụng than nhập khẩu hoặc than trộn, với dự kiến lượng nhập khẩu sẽ tăng từ 12,4tr tấn/năm vào năm 2020 lên 74,8tr tấn/năm vào năm 2045.

Danh sách các nhà máy điện than mới trong QHĐ8

Tổng công suất của các nhà máy điện than nội địa và nhập khẩu vào năm 2020 lần lượt là 14.281MW và 6.150MW, sẽ tăng lên lần lượt là 16.851MW và 12.682MW vào năm 2030. Đáng chú ý, tốc độ tăng trưởng điện than nội địa sẽ chậm lại từ năm 2035 và bắt đầu giảm vào năm 2040 để nhường chỗ cho tốc độ tăng trưởng của các nhà máy điện than nhập khẩu theo QHĐ8. Chúng tôi kỳ vọng các nhà máy được liệt kê sẽ đóng góp đáng kể vào nguồn điện phát nền của quốc gia trong tương lai.

Các công ty điện than ghi nhận sản lượng sụt giảm trong 6T21

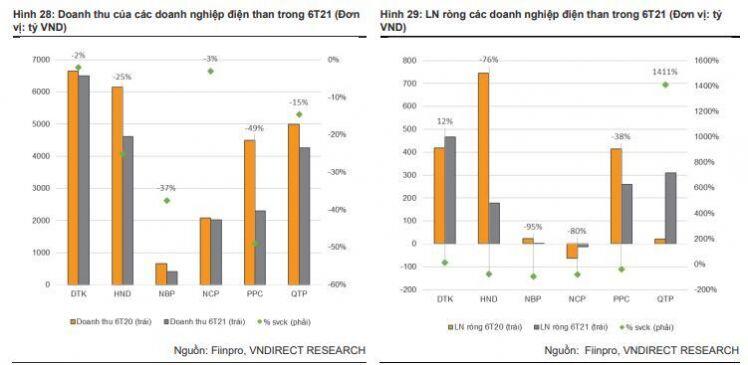

Các công ty điện than hoạt động vừa phải với mức giảm nhẹ trong 6T21 do EVN ưu tiên huy động điện từ nguồn năng lượng tái tạo trong khi mức tiêu thụ điện vẫn ở mức thấp do Covid-19. Do đó, hầu hết các công ty nhiệt điện đều ghi nhận sự sụt giảm về doanh thu và LN ròng. Đáng chú ý, mặc dù DT của QTP giảm 15% svck nhưng LN ròng của công ty lại tăng 14 lần svck do giá vốn hàng bán giảm mạnh. Do đó, BLNG của công ty tăng từ 4,5% trong 6T20 lên 10,5% trong 6T21, trong khi chi phí tài chính giảm 63% svck. Mặt khác, HND và PPC ghi nhận doanh thu 6T21 giảm lần lượt 25% svck và 45% svck do sản lượng điện giảm mạnh dẫn đến LN ròng giảm lần lượt 76% svck và 38% svck.

Triển vọng thủy điện

Duy trì mức tăng trưởng tốt cho đến đầu năm 2022

Trong 7T21, sản lượng thủy điện tăng mạnh 31% svck lên 38,3 tỷ kWh do điều kiện thời tiết lý tưởng nhờ pha La Nina. Theo Cơ quan Quản lý Khí quyển và Đại dương (NOAA), dự báo cho thấy khả năng cao về việc pha La Nina sẽ giảm dần và kết thúc trong quý 1/2022. Bên cạnh đó, liên quan đến việc tăng giá mạnh mẽ của than và khí đốt gần đây, chúng tôi cho rằng thủy điện sẽ tiếp tục được ưu tiên vì giá rẻ hơn cho đến khi giá điện khí và điện than hạ nhiệt vào năm 2022.

Kết quả hoạt động ấn tượng của thủy điện trong 6T21

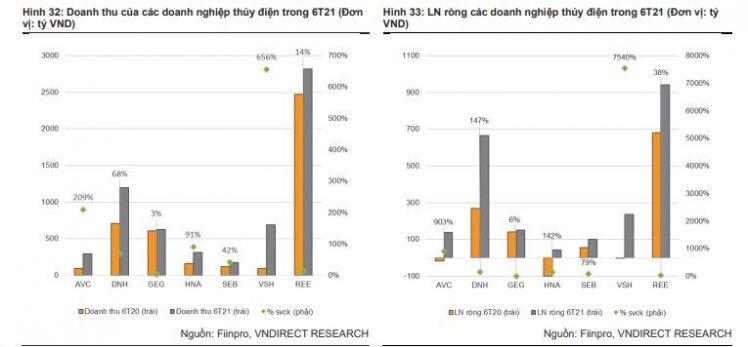

Doanh thu và lợi nhuận ròng của các công ty thủy điện tăng mạnh trong 6T21 do điều kiện thời tiết lý tưởng và giá bán điện thấp. Một số công ty trong ngành như VSH, DNH, GEG, REE đã có kết quả kinh doanh ấn tượng. Cụ thể, doanh thu và lợi nhuận ròng của VSH trong 6T21 tăng mạnh lần lượt 656% svck và 75,4 lần svck, đồng thời doanh thu và lợi nhuận ròng của DNH cũng tăng lần lượt 68% svck và 147% svck. Bên cạnh đó, lợi nhuận ròng 6T21 của GEG cũng tăng 6% svck với sự đóng góp của doanh thu thủy điện tăng 25% svck. REE cũng ghi nhận doanh thu 6T21 tăng 14% với doanh thu mảng điện tăng mạnh 300% svck, dẫn đến lợi nhuận ròng tăng 38% svck.

Tiềm năng của thủy điện đã cạn kiệt

Theo thống kê về thủy điện của Cục Điện lực và Năng lượng tái tạo, tiềm năng kinh tế và tiềm năng kỹ thuật của thủy điện vừa và lớn vào khoảng 75-80 tỷ kWh, tương đương với công suất lắp máy khoảng 20.000MW. Tuy nhiên, tổng công suất thủy điện vừa và lớn của Việt Nam đã đạt 18.200MW (91% công suất tiềm năng) vào năm 2020. Bên cạnh đó, tổng công suất thủy điện nhỏ hiện khoảng 3.200MW so với 6.000MW công suất tiềm năng. Vì vậy, về cơ bản, thủy điện đã được khai thác hết tiềm năng. Về triển vọng dài hạn, với tốc độ tăng trưởng kép công suất chỉ đạt mức khiêm tốn 0,9% trong giai đoạn 2020- 45 sẽ hạn chế tăng trưởng sản lượng dài hạn. Bên cạnh đó, việc phụ thuộc nhiều vào điều kiện thời tiết, có thể làm giảm tầm quan trọng của nguồn năng lượng này khi Việt Nam phát triển đầy đủ các nguồn năng lượng khác có tính chất ổn định hơn.

Tại sao nên lựa chọn cổ phiếu ngành điện vào hiện tại?

Chúng tôi kỳ vọng mức tiêu thụ điện trong nước sẽ phục hồi kể từ năm 2022

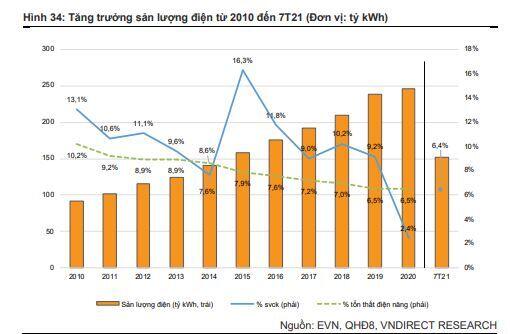

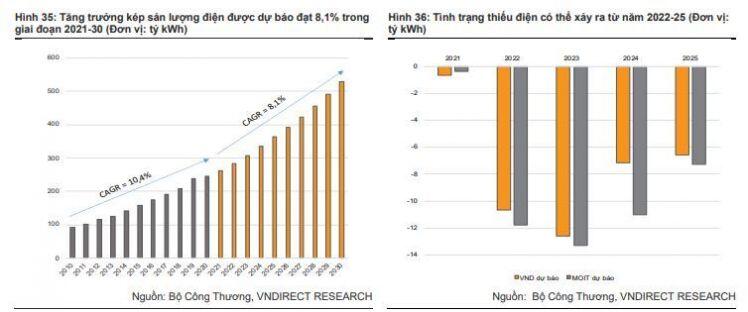

Sản lượng điện của Việt Nam tăng trưởng trung bình 10% mỗi năm từ 2010 đến 2019 nhưng giảm tốc chỉ còn 2,4% svck vào năm 2020 do ảnh hưởng từ Covid-19, khiến tiêu thụ điện giảm sút. Trong 7T21, mặc dù Việt Nam vẫn phải hứng chịu ảnh hưởng của đại dịch và phải áp dụng các biện pháp giãn cách xã hội nghiêm ngặt trong nhiều tháng, nhưng tốc độ tăng trưởng tiêu thụ điện đã phục hồi ở mức cao hơn 6,4% svck, nhưng vẫn thấp hơn mức 8,1% dự kiến theo dự thảo Quy hoạch phát triển điện lực Quốc gia 8.

Chúng tôi kỳ vọng sản lượng tiêu thụ điện năng sẽ phục hồi từ 2022 khi Covid19 được kiểm soát. Theo Bộ Công Thương Việt Nam (MOIT), tiêu thụ điện của Việt Nam sẽ tăng trưởng kép 8,1% trong giai đoạn 2021-30. Bên cạnh đó, chúng tôi dự báo tình trạng thiếu điện có thể xảy ra trong giai đoạn 2022-25 do một số nhà máy điện truyền thống (thủy điện, điện khí và điện than) bị trì hoãn trong giai đoạn 2016-20 với công suất ước tính lên đến hơn 7.000MW.

Thiếu điện ở Trung Quốc và Châu Âu tạo cơ hội cho Việt Nam

Giá điện khí và điện than tăng mạnh gần đây được coi như là một vấn đề toàn cầu, gây ra tình trạng thiếu hụt đầu vào ở một số quốc gia, đặc biệt là Trung Quốc và các nước châu Âu do nguồn cung tăng không đủ nhanh để theo kịp với sự phục hồi nhu cầu dự kiến. Tuy nhiên, cuộc khủng hoảng điện có vẻ còn tồi tệ hơn ở Trung Quốc khi chính phủ nước này định hướng cắt giảm điện than vì mục tiêu giảm khí thải carbon. Điều này hiện nay đã gây áp lực ngày càng lớn cho các doanh nghiệp và thậm chí một số công ty buộc phải ngừng hoạt động trong giờ cao điểm hoặc tạm ngừng hoạt động 2-3 ngày/tuần. Những bất ổn liên quan đến năng lượng ở Trung Quốc đã khiến nhiều nhà đầu tư tìm kiếm các giải pháp thay thế, và Việt Nam được cho là một lựa chọn sáng giá. Chúng tôi cho rằng sự ổn định trong hệ thống điện hiện tại của Việt Nam có thể là lợi thế, thu hút dòng vốn đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam và hơn nữa, nó có thể làm tăng mức tiêu thụ điện trong tương lai. Bên cạnh đó, việc giảm công suất của một số nhà máy tại Trung Quốc có thể cho phép hoạt động xuất khẩu của Việt Nam tăng lên do nhiều lĩnh vực sản xuất ở Trung Quốc ghi nhận sản lượng sụt giảm. Chúng tôi kỳ vọng điều này sẽ có lợi cho các doanh nghiệp Việt Nam khi tăng sản lượng xuất khẩu và gián tiếp giúp tăng tăng tiêu thụ điện năng khi các nhà máy hoạt động với công suất lớn.

Vì sao nên lựa chọn cổ phiếu ngành điện vào lúc này?

Ngành điện Việt Nam đang trải qua một quá trình chuyển đổi lớn do các ưu tiên của Chính phủ nhằm duy trì sự cân bằng giữa tăng trưởng kinh tế vĩ mô và tính bền vững của môi trường. Với quy mô lớn và tiến độ nhanh hơn dự kiến của quá trình chuyển đổi năng lượng này, chúng tôi tin rằng các cổ phiếu điện tập trung vào các giải pháp thay thế sạch hơn có thể có tiềm năng lớn trong thời gian tới. Chúng tôi cũng yêu thích các nhà phát triển cơ sở hạ tầng năng lượng vì chúng tôi tin rằng đầu tư nhiều hơn vào hệ thống lưới điện là điều kiện cần để thúc đẩy chuyển đổi năng lượng, hướng tới một quốc gia có lượng carbon thấp hơn. Chúng tôi quan sát thấy rằng các cổ phiếu năng lượng gần đây đã tăng giá trên các thị trường chứng khoán toàn cầu để phản ứng với tình trạng thiếu điện đang diễn ra ở EU và Trung Quốc. Như vậy, theo quan điểm của chúng tôi, cổ phiếu điện Việt Nam sẽ lấy lại vị thế trong thời gian tới.

Chúng tôi kỳ vọng sản lượng điện từ khí đốt sẽ tăng trở lại kể từ năm 2022 nhờ sự phục hồi của các hoạt động sản xuất. Ngoài ra, do hiện tượng El Nino khả năng cao sẽ xảy ra, chúng tôi cho rằng sản lượng thủy điện sẽ giảm trong năm tới, điều này sẽ giúp tăng nhu cầu từ điện khí. Một loạt siêu dự án trong chuỗi giá trị từ điện khí LNG đã được công bố gần đây, khiến nó trở thành phân khúc hứa hẹn nhất trong vài năm tới. Do đó, chúng tôi cho rằng POW, NT2 và các nhà phát triển cơ sở hạ tầng như GAS sẽ hưởng lợi theo theo xu hướng này

Chúng tôi nhận thấy dòng vốn ESG vào các thị trường mới nổi trong khu vực có sự gia tăng đáng kể. Ngay tại Việt Nam, chúng tôi thấy ESG đang mở rộng đầu tư ở giai đoạn đầu. Chúng tôi ưu tiên các công ty có các dự án năng lượng tái tạo (NLTT) đang triển khai được hưởng lợi từ mức thuế quan hấp dẫn và các công ty được phát triển cơ sở hạ tầng NLTT. Một số cái tên nổi bật bao gồm BCG và FCN.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()