Ngành cảng biển: Giai đoạn tăng trưởng mạnh đã qua đi và các yếu tố khó dự báo đang chờ đợi

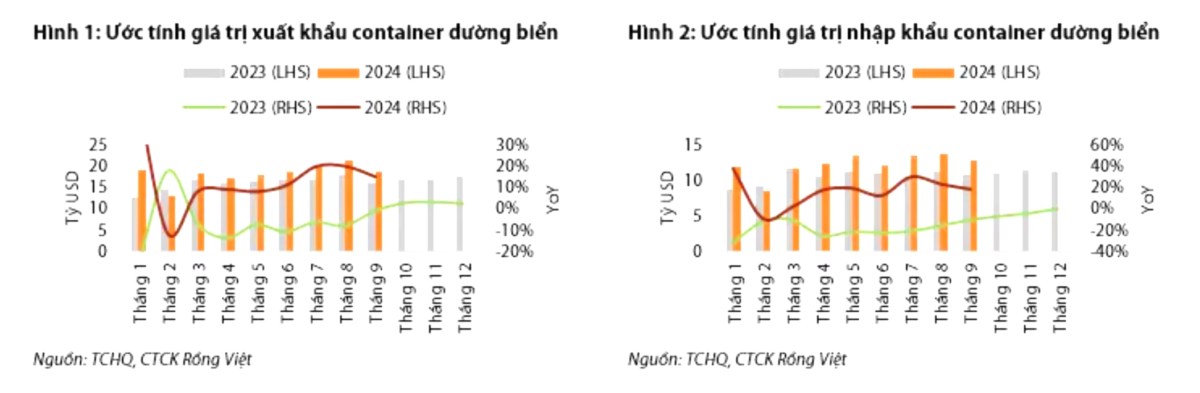

- Hoạt động thương mại trong tháng 09/2024 chứng kiến sự thu hẹp so với tháng trước (gi, ước tính giá trị XNK container đường biển lần lượt đạt 19 tỷ USD (+15% YoY) và 13 tỷ USD (+18% YoY). Lũy kế 9T2024, ước tính giá trị xuất – nhập khẩu hàng hóa container đường biển lần lượt đạt 164 tỷ USD (+14% YoY) và 110 tỷ USD (+16% YoY).

Cập nhật của VDSC

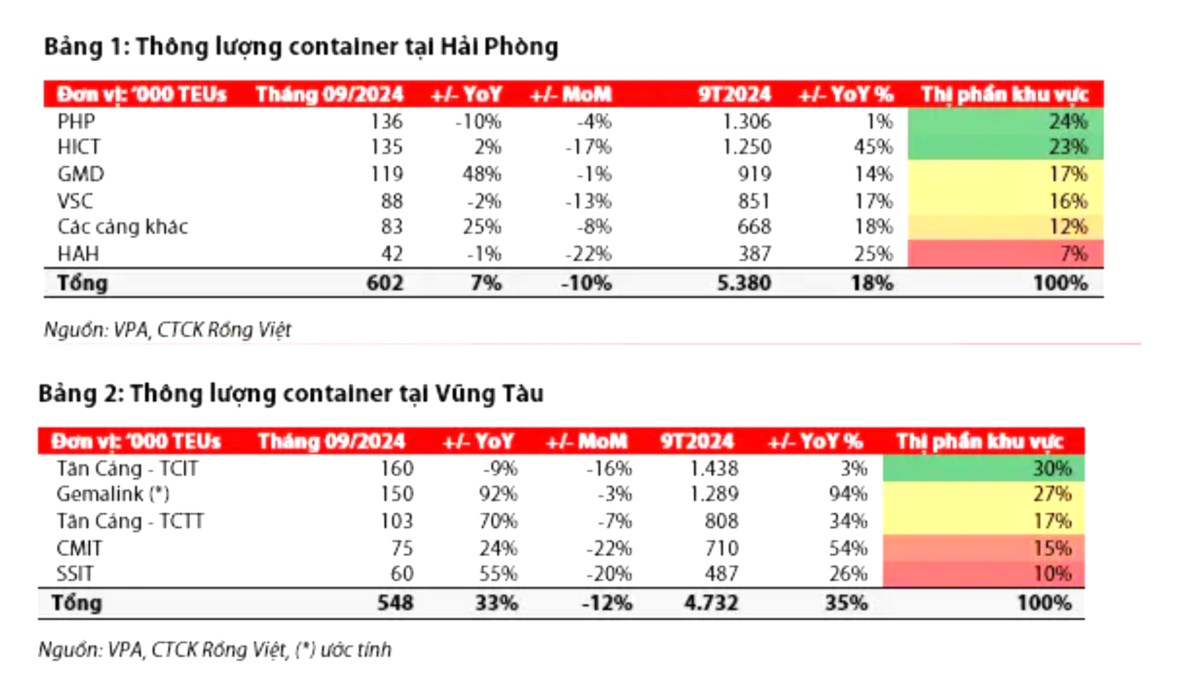

- So với tháng trước sản lượng thông qua hai khu vực Hải Phòng và Vũng Tàu đều thu hẹp trong tháng 09/2024, diễn biến này tương đồng với dòng chảy thương mại. Tổng thông lượng tại hai khu vực trong tháng 09/2024 lần lượt giảm 10% MoM và 12% MoM, nhưng vẫn ghi nhận mức tăng trưởng dương 7% YoY và 33% YoY, tương ứng đạt 602 nghìn TEU và 548 nghìn TEU. VDSC cho rằng, sự giảm sút này mang yếu tố thường niên, là đặc tính mùa cao điểm của ngành. Thông thường, mùa cao điểm rơi vào tháng 6 – 8 hàng năm, chiếm tỷ trọng khoảng 27% về giá trị, cũng như sản lượng hàng hóa XNK container đường biển.

- Hàng hóa thông quan được dự báo chậm lại trong Q4-FY24 nhưng vẫn duy trì tăng trưởng dương so với cùng kỳ. VDSC kỳ vọng, nhu cầu tiêu dùng đối với nhóm hàng hóa không thiết yếu sẽ cải thiện rõ ràng hơn trong nửa cuối năm 2025, khi chính sách hạ lãi suất của FED sẽ làm giảm gánh nặng nợ và gia tăng sức mua thực tế đối với người tiêu dùng tại Mỹ.

- Triển vọng thương mại toàn cầu năm 2025 vẫn tiềm ẩn rủi ro “lơ lửng” khiến dự báo đi không đúng quỹ đạo, đó là kết quả bầu tổng thống Mỹ vào ngày 05/11/2024 và căng thẳng địa chính trị dai dẳng.

Dòng chảy thương mại giảm tốc trong tháng 09/2024

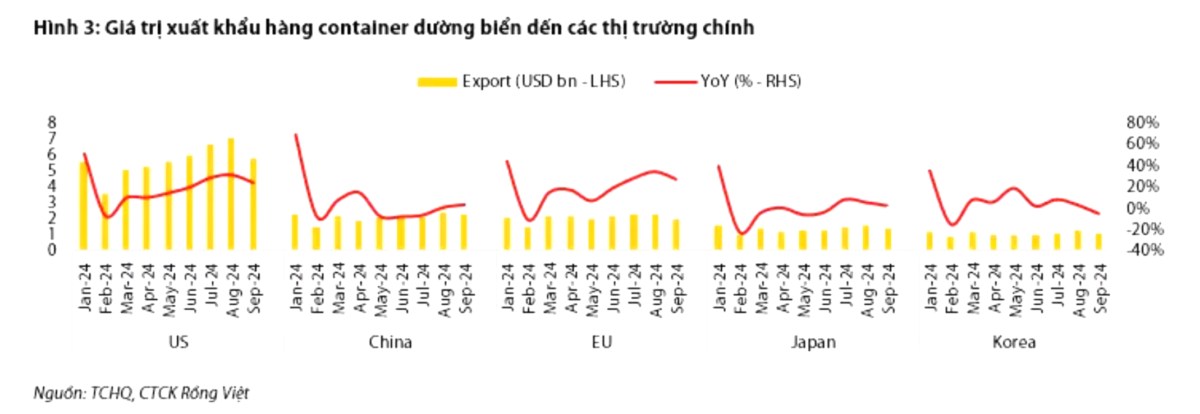

Trong tháng 09/2024, ước tính giá trị XNK container đường biển lần lượt đạt 19 tỷ USD (+15% YoY) và 13 tỷ USD (+18% YoY). Dù cho hoạt động thương mại có suy giảm nhẹ so với tháng trước, nhưng tốc độ tăng trưởng của nhập khẩu vẫn cao hơn xuất khẩu, điều này hàm ý rằng các doanh nghiệp sản xuất vẫn có nhu cầu tích trữ nguyên liệu, trong bối cảnh đơn hàng xuất khẩu cải thiện đáng kể trong năm 2024. Đối với các đối tác thương mại chính:

- Ngoại trừ Trung Quốc, hai thị trường xuất khẩu lớn là Mỹ và Châu Âu vẫn tăng trưởng ở mức cao nhưng đều thu hẹp so với tháng trước (hình 3). Ước tính giá trị xuất khẩu hàng container sang Mỹ, Trung Quốc, Châu Âu lần lượt đạt 5,8 tỷ USD (+23% YoY), 2,3 tỷ USD (+2% YoY) và 2 tỷ USD (+26% YoY). Hàng dệt may, giày dép, đồ gỗ là nhóm có giá trị thấp, nhưng chiếm tỷ trọng cao về sản lượng container, đều sụt giảm trong tháng này. Nguyên nhân chính đến từ việc các nhà bán buôn tại Mỹ và Châu Âu đã dữ trữ đủ lượng tồn kho sau khi hoat động sôi nổi trong hai tháng đầu Q3-FY24.

- Trung Quốc là đối tác nhập khẩu lớn nhất của Việt Nam, chiếm tỷ trọng 45% tổng giá trị hàng container đường biển, ghi nhận đạt 6 tỷ USD (+ 23% YoY). Tốc độ tăng trưởng vẫn duy trì hai chữ số nhưng đã thu hẹp so với tháng trước, chủ yếu đến từ nhóm máy móc, thiết bị, phụ tùng, ước tính giảm 11% MoM. Do mùa cao điểm đến sớm trong năm nay nên các hoạt động nhập khẩu chậm lại vào cuối Q3-FY24 không phải là tín hiệu đáng lo ngại.

Lũy kế 9T2024, ước tính giá trị xuất – nhập khẩu hàng hóa container đường biển lần lượt đạt 164 tỷ USD (+14% YoY) và 110 tỷ USD (+16% YoY).

Sản lượng container suy giảm so với tháng trước tại hai cụm cảng chính

So với tháng trước sản lượng thông qua hai khu vực Hải Phòng và Vũng Tàu đều thu hẹp trong tháng 09/2024, diễn biến này tương đồng với dòng chảy thương mại. Tổng thông lượng tại hai khu vực trong tháng 09/2024 lần lượt giảm 10% MoM và 12% MoM, nhưng vẫn ghi nhận mức tăng trưởng dương 7% YoY và 33% YoY, tương ứng đạt 602 nghìn TEU và 548 nghìn TEU. VDSC cho rằng, sự giảm sút này mang yếu tố thường niên, là đặc tính mùa cao điểm của ngành. Thông thường, mùa cao điểm rơi vào tháng 6 – 8 hàng năm, chiếm tỷ trọng khoảng 27% về giá trị, cũng như sản lượng hàng hóa XNK container đường biển.

Tại khu vực Hải Phòng, sản lượng của GMD là điểm sáng khi tăng trưởng mạnh svck khi có thêm tuyến dịch vụ của hãng tàu COSCO và SITC kể từ tháng 08/2024, qua đó, tổng số chuyến tàu cập cảng Nam Đình Vũ đạt trung bình 20 chuyến/tuần, nhiều hơn bốn chuyến svck.

Mặt khác, khu vực Vũng Tàu chủ yếu phục vụ các tuyến dài đi trực tiếp tới Mỹ và Châu Âu. Do hoạt động xuất khẩu chậm lại trong tháng này, nên sản lượng thông qua khu vực đều tăng trưởng âm so với tháng trước.

Lũy kế 9T2024, thông lượng container khu vực Hải Phòng và Vũng Tàu lần lượt đạt 5,4 triệu TEU (+18% YoY) và 4,7 triệu TEU (+35% YoY).

Hàng hóa thông quan chậm lại trong Q4-FY24 nhưng vẫn duy trì tăng trưởng dương so với cùng kỳ

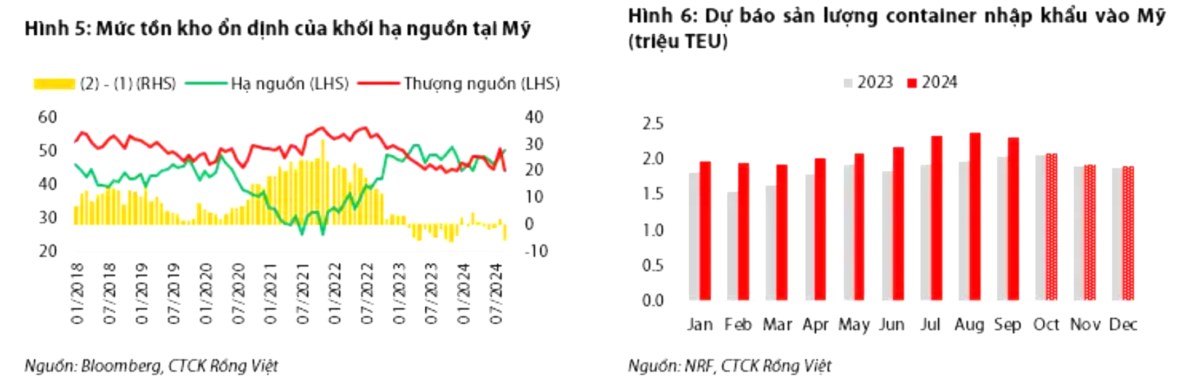

Việc tách thành phần hàng tồn kho của hạ nguồn khỏi tổng mức hàng tồn kho có thể cung cấp cái nhìn sâu sắc về mức tồn kho ở thượng nguồn (khối cung ứng nguyên liệu đầu vào) và hạ nguồn (khối sản xuất bán lẻ). Sự khác biệt ngày dương cho thấy mức tồn kho thấp ở phía hạ nguồn và thượng nguồn đang trong giai đoạn bổ sung hàng tồn kho. Trong khi chỉ số thấp hoặc âm cho thấy hàng tồn kho của hạ nguồn ngày càng tăng và nhu cầu chậm lại, hàm ý rằng khối thương nguồn đang bước vào giai đoạn giảm hàng tồn kho. Theo khảo sát tháng 09/2024 của ISM, lượng hàng tồn kho khối hạ nguồn đã tăng lên đáng kể (hình 5), điều này hàm ý mức tồn kho ổn định của khối hạ nguồn, dự báo rằng nhu cầu bổ sung hàng hóa cho Q4-FY24 sẽ chậm lại. Trong bối cảnh đó, sản lượng nhập khẩu container tại thị trường Mỹ được NRF dự báo sẽ đạt 5,9 triệu TEU (+1% YoY) trong Q4-FY24, giảm mạnh từ mức 19% của quý trước đó sau giai đoạn mùa cao điểm.

VDSC kỳ vọng nhu cầu tiêu dùng sẽ cải thiện rõ ràng hơn trong nửa cuối năm 2025 nhờ FED hạ lãi suất sẽ cần thời gian thẩm thấu, sau đó là kích thích nhu cầu tiêu dùng:

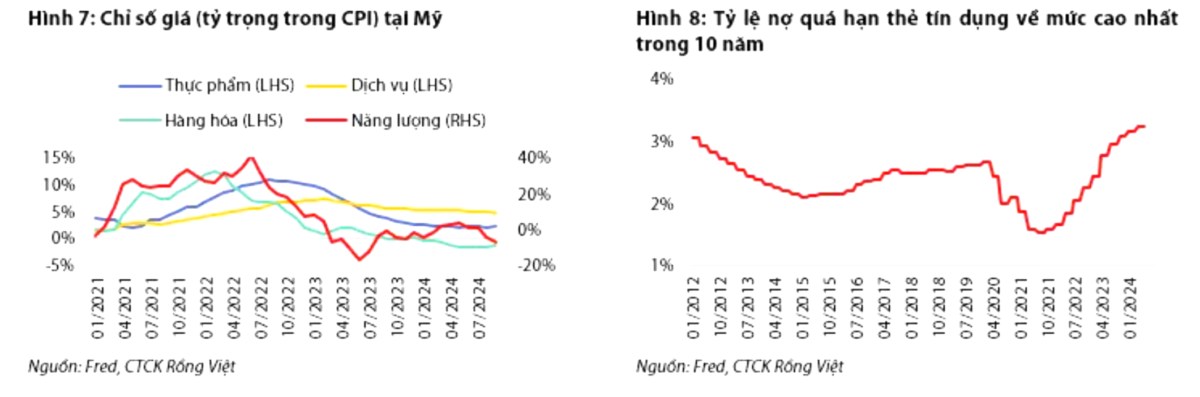

- Sức mua đối với hàng hóa không thiết yếu, vốn là nhóm hàng xuất khẩu chính của Việt Nam được dự báo sẽ chưa thể sớm cải thiện. Bởi vì, thu nhập của người tiêu dùng phần lớn dành cho nhà ở và thực phẩm. Mặc dù lạm phát đã nguội dần phần lớn do giá năng lượng và thực phẩm giảm mạnh, chiếm tỷ trọng lần lượt là 8% và 16% trong bộ chỉ số CPI của Mỹ, nhưng giá thuê nhà với tỷ trọng 35% vẫn tăng cao so với cùng kỳ (hình 7).

- Sức mua thực tế được cải thiện qua thời gian và dịch chuyển sang các mặt hàng không thiết yếu nhờ lộ trình cắt giảm lãi suất của FED sẽ làm giảm gánh nặng nợ, kích thích tiêu dùng. Hiện tại, mua sắm đang phụ thuộc nhiều hơn vào tín dụng, cho thấy sức mua thực tế ở trạng thái nhạy cảm với biến động của lãi suất, thể hiện thông qua tỷ lệ nợ quá hạn thẻ tín dụng đã tăng lên từ mức 1,6% trong Q2-FY21 lên 3,3% vào Q2-FY24 (hình 8).

Tuy nhiên, triển vọng thương mại toàn cầu năm 2025 vẫn tiềm ẩn rủi ro “lơ lửng” khiến dự báo đi không đúng quỹ đạo, đó là (1) kết quả bầu tổng thống Mỹ vào ngày 05/11/2024 và (2) Căng thẳng địa chính trị dai dẳng.

- Bầu cử tổng thông Mỹ: Kết quả bầu cử sẽ tác động sâu sắc đến những động lực này, quyết định các chính sách trong tương lai về thuế quan và hiệp định thương mại.

+ Trong trường hợp bà Harris trúng cử, quỹ đạo của quan hệ Việt – Mỹ dưới nhiệm kỳ tổng thống của Harris sẽ không khác biệt nhiều so với hiện tại do bà đã giữ chức Phó Tổng thống dưới chính quyền Biden.

+ Mặt khác, triển vọng thương mại của Việt Nam sẽ ẩn chứa nhiều yếu tố bất lợi hơn nếu ông Trump tái đắc cử. Quan điểm của ông Trump là giảm thâm hụt thương mại của Mỹ và biện pháp ông đưa ra là áp dụng hàng rào thuế quan 60% hàng hóa từ Trung Quốc và 10% đối với các quốc gia khác. Ngoài ra, Việt Nam đã từng bị điều tra là quốc gia thao túng tiền tệ, nên khả năng ông Trump việc mở lại các cuộc điều tra hoàn toàn có thể xảy ra trong nhiệm kỳ thứ hai.

Xung đột địa chính trị: Giá năng lượng, giá cước vận tải biển hoặc đứt gãy chuỗi cung ứng có thể là một kênh dẫn truyền quan trọng đến nền kinh tế toàn cầu vì chúng tác động đến chi phí sản xuất, lạm phát và chi tiêu của người tiêu dùng, từ đó ảnh hưởng đến tăng trưởng kinh tế. Điều này đã được chứng minh qua cuộc chiến giữa Nga – Ukraine, xung đột tại Trung Đông. Hiện tại, khu vực Châu Á đang tiềm ẩn rủi ro chính trị giữa Triều Tiên – Hàn Quốc và Trung Quốc – Đài Loan. Đây là yếu tố được VDSC theo dõi và cập nhật khi có những chuyến biến mới nhất.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()