Ngân hàng lập đỉnh lợi nhuận, nhưng áp lực thanh khoản và nợ xấu đang tăng

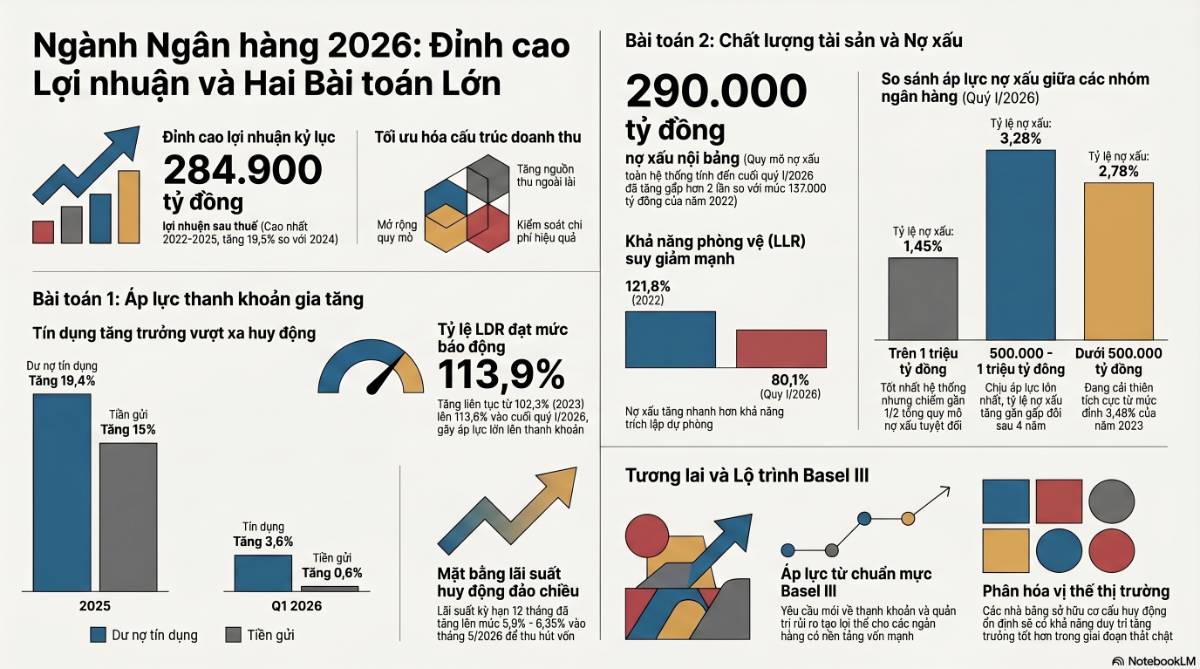

Ngành ngân hàng tiếp tục ghi nhận kết quả kinh doanh tích cực khi lợi nhuận sau thuế toàn ngành năm 2025 đạt 284.900 tỷ đồng, tăng 19,5% so với năm 2024 và là mức cao nhất trong giai đoạn 2022–2025. Kết quả này phản ánh khả năng mở rộng tài sản sinh lời, tối ưu chi phí và gia tăng nguồn thu ngoài lãi của hệ thống ngân hàng.

Tuy nhiên, đằng sau mức lợi nhuận kỷ lục là hai áp lực lớn đang ngày càng rõ hơn: thanh khoản hệ thống và chất lượng tài sản.

Về thanh khoản, tín dụng đang tăng nhanh hơn tiền gửi khách hàng. Năm 2025, dư nợ tín dụng tăng 19,4%, trong khi tiền gửi chỉ tăng khoảng 15%. Sang quý I/2026, xu hướng này tiếp tục kéo dài khi tín dụng tăng thêm 3,6%, còn tiền gửi khách hàng chỉ tăng 0,6%. Khoảng cách này khiến ngân hàng phải phụ thuộc nhiều hơn vào các nguồn vốn thay thế như phát hành giấy tờ có giá hoặc vay trên thị trường liên ngân hàng.

Áp lực này thể hiện rõ qua tỷ lệ cho vay trên tiền gửi khách hàng, tức LDR. Chỉ số này đã tăng từ 102,3% năm 2023 lên 106,5% năm 2024, 110,6% năm 2025 và đạt 113,9% vào cuối quý I/2026. Khi LDR tăng cao, dư địa cho vay mới bị thu hẹp, trong khi áp lực cạnh tranh huy động và chi phí vốn có xu hướng tăng lên. Đến tháng 5/2026, lãi suất huy động kỳ hạn 12 tháng đã tăng trở lại, với nhóm ngân hàng nhỏ quanh 6,35% và nhóm quốc doanh khoảng 5,9%.

Bài toán thứ hai là chất lượng tài sản. Tổng nợ xấu nội bảng toàn hệ thống đã tăng từ khoảng 137.000 tỷ đồng năm 2022 lên 264.000 tỷ đồng cuối năm 2025 và gần 290.000 tỷ đồng cuối quý I/2026. Tỷ lệ nợ xấu dù từng giảm xuống 1,86% năm 2025, nhưng đã tăng trở lại lên 1,98% trong quý I/2026, cho thấy áp lực rủi ro tín dụng chưa được xử lý triệt để.

Đáng chú ý, tỷ lệ bao phủ nợ xấu toàn ngành giảm mạnh từ 121,8% năm 2022 xuống 82,9% năm 2025 và còn 80,1% trong quý I/2026. Điều này cho thấy tốc độ hình thành nợ xấu đang nhanh hơn khả năng tích lũy bộ đệm dự phòng của nhiều ngân hàng. Nếu xu hướng này kéo dài, chi phí dự phòng có thể tiếp tục bào mòn lợi nhuận trong các quý tới.

Hàm ý đầu tư là không nên nhìn ngành ngân hàng chỉ qua con số lợi nhuận lập đỉnh. Trong giai đoạn tới, thị trường sẽ phân hóa mạnh theo chất lượng bảng cân đối. Những ngân hàng có CASA tốt, cơ cấu huy động ổn định, LDR kiểm soát được, tỷ lệ bao phủ nợ xấu cao và năng lực quản trị rủi ro tốt sẽ có lợi thế hơn. Ngược lại, các ngân hàng tăng trưởng tín dụng nhanh nhưng bộ đệm vốn mỏng, nợ xấu tăng và chi phí vốn cao sẽ chịu áp lực rõ hơn.

Tóm lại, ngành ngân hàng vẫn là trụ cột lợi nhuận của thị trường chứng khoán, nhưng chu kỳ tăng trưởng dễ dàng đã qua. Giai đoạn tới không chỉ là cuộc đua mở rộng tín dụng, mà là bài kiểm tra về thanh khoản, chất lượng tài sản và năng lực quản trị rủi ro của từng ngân hàng.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()