Ngân hàng được "bơm oxy" khẩn cấp?

NHNN vừa sửa Thông tư 22 - Cuộc chiến lãi suất và thanh khoản 2026 đang căng hơn nhiều người nghĩ.

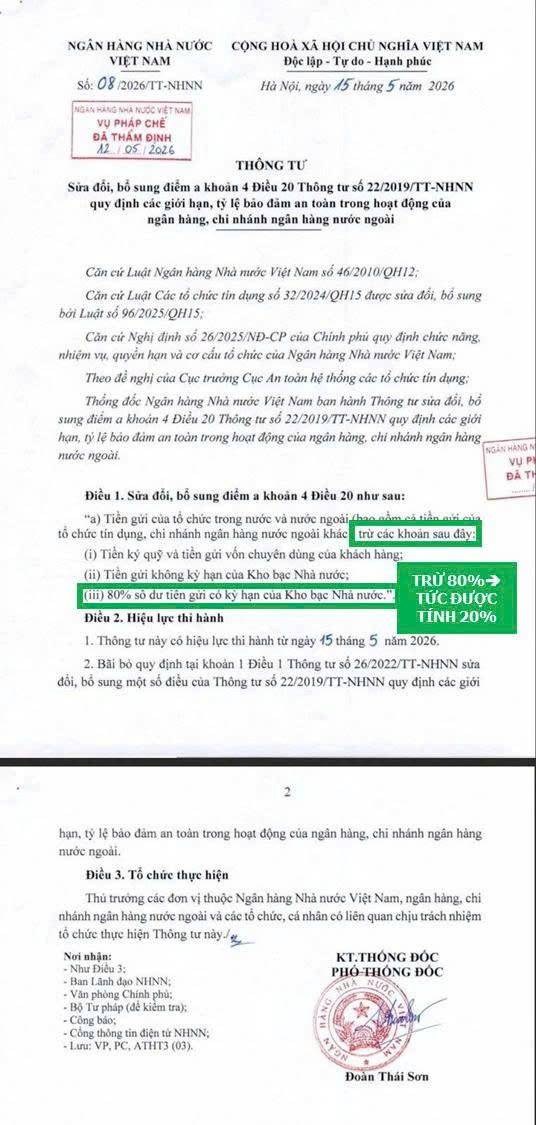

Tuần trước, Ngân hàng Nhà nước đã chính thức sửa đổi Thông tư 22/2019 theo hướng cho phép các ngân hàng được tính thêm 20% tiền gửi Kho bạc Nhà nước vào tỷ lệ LDR. Nghe thì khá kỹ thuật nhưng phía sau quyết định này là một câu chuyện cực kỳ lớn về thanh khoản hệ thống, áp lực lãi suất, cuộc đua huy động tiền gửi và cả nỗi lo “tiền mất giá” trong giai đoạn tới. Nói đơn giản thì đây gần giống một động thái “giảm áp” cho hệ thống ngân hàng trong bối cảnh dòng tiền đang ngày càng căng hơn.

1. VÌ SAO NHNN PHẢI SỬA GẤP THÔNG TƯ 22?

Cốt lõi nằm ở bài toán LDR. LDR (Loan-to-Deposit Ratio) hiểu đơn giản là ngân hàng cho vay bao nhiêu so với lượng tiền huy động được. Nếu LDR quá cao thì ngân hàng thiếu thanh khoản khiến áp lực huy động tăng, lãi suất phải đẩy lên để hút tiền gửi, chi phí vốn tăng mạnh và điều đáng nói là từ đầu 2026 tới nay, áp lực này đang ngày càng rõ hơn. Tăng trưởng tín dụng vẫn rất lớn nhưng tiền gửi dân cư không còn tăng mạnh như trước trong khi Chính phủ lại đẩy mạnh đầu tư công và hút tiền cho nhiều dự án lớn khiến hệ thống ngân hàng bắt đầu bước vào cuộc cạnh tranh thanh khoản âm thầm. Đó là lý do NHNN phải “nới tay” bằng cách cho phép tính thêm tiền gửi Kho bạc vào LDR.

2. NHÓM HƯỞNG LỢI LỚN NHẤT: BIG4 QUỐC DOANH

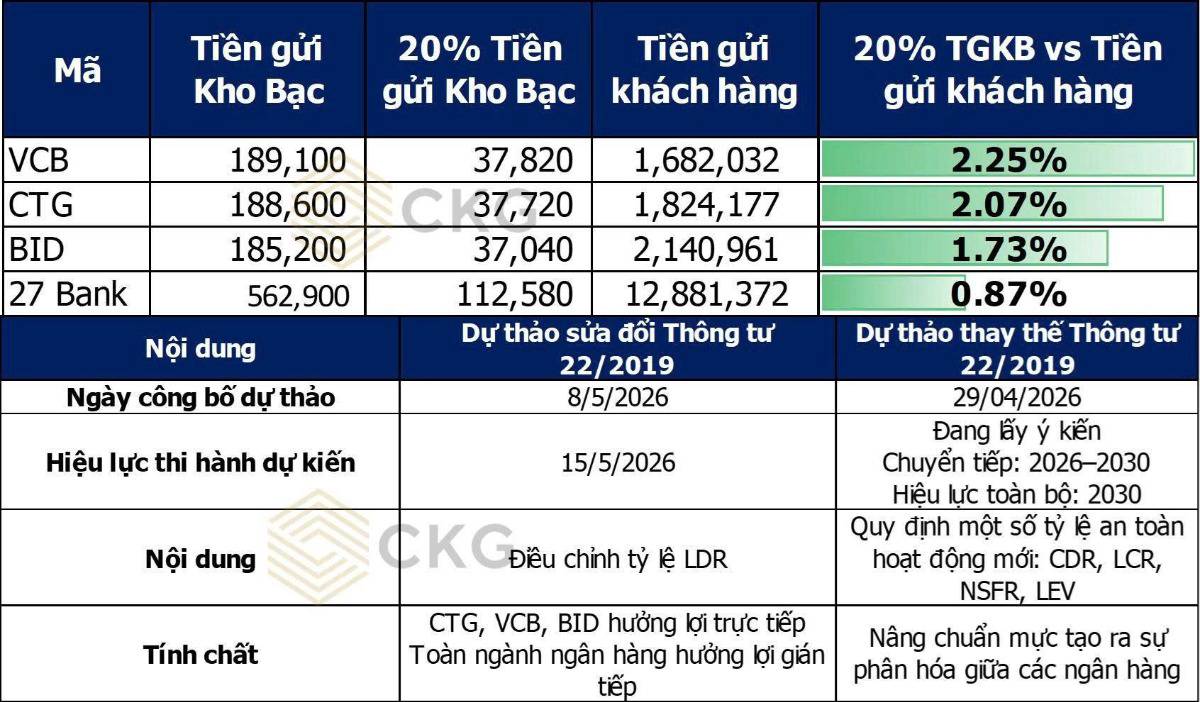

Hiện tiền gửi Kho bạc tại BID, CTG và VCB đã tăng vọt lên gần 563 nghìn tỷ đồng (+39% QoQ và +49% YoY). Đây là con số cực lớn và khi được tính thêm vào LDR, nó gần như giúp các ngân hàng quốc doanh giảm áp lực huy động, giảm căng thẳng thanh khoản, hạn chế phải tăng lãi suất quá mạnh và có thêm dư địa cho vay ra nền kinh tế. Nói cách khác thì NHNN đang cố giữ cho mặt bằng lãi suất không tăng quá nóng trong giai đoạn cực kỳ nhạy cảm hiện nay.

3. NHƯNG ĐỪNG NHẦM LẪN: ĐÂY KHÔNG PHẢI “GIẢI PHÁP DÀI HẠN”

Điểm quan trọng nhất nhiều người đang hiểu sai rằng đây chỉ là bản sửa đổi ngắn hạn để hỗ trợ hệ thống. Trong khi đó dự thảo thay thế toàn diện Thông tư 22 vẫn đang được lấy ý kiến và mới là “cú thay đổi lớn thật sự”. Vì dự thảo mới sẽ nâng chuẩn thanh khoản, siết tiêu chuẩn vốn, áp chuẩn Basel III mạnh hơn và tạo ra phân hóa cực lớn giữa các ngân hàng. Nói cách khác thì hôm nay là “nới kỹ thuật” để giảm áp lực trước mắt nhưng vài năm tới lại là một cuộc thanh lọc cực mạnh của toàn hệ thống ngân hàng.

4. ĐIỀU NGƯỜI DÂN THỰC SỰ QUAN TÂM: LÃI SUẤT CÓ TĂNG NỮA KHÔNG?

Đây mới là câu hỏi lớn nhất. Thực tế hiện nay áp lực lạm phát đang quay lại, giá vàng neo cao, tỷ giá còn nhạy cảm khi FED chưa thể giảm lãi suất và tín dụng tăng nhanh hơn huy động. Điều này khiến việc giữ lãi suất thấp lâu dài trở nên khó hơn rất nhiều. NHNN đang cố cân bằng giữa “hỗ trợ tăng trưởng” và “không để hệ thống thiếu thanh khoản” nhưng nếu tín dụng tiếp tục tăng nóng trong khi dòng tiền tiết kiệm không quay lại đủ mạnh thì mặt bằng lãi suất rất khó giảm sâu như kỳ vọng của nhiều người.

5. TIỀN ĐANG CHẢY ĐI ĐÂU?

Đây là điểm cực đáng chú ý của chu kỳ hiện tại. Khi người dân lo lắng về lạm phát, tiền mất giá, lãi suất biến động, thị trường bất động sản thanh khoản yếu...thì dòng tiền bắt đầu phân hóa mạnh khi một phần vào vàng, một phần vào chứng khoán, một phần nằm im trong tiết kiệm ngắn hạn và một phần vẫn đang “đứng ngoài” quan sát. Đó là lý do thị trường tài chính 2026 đang cực kỳ khó đoán. Thanh khoản vẫn còn nhưng niềm tin dài hạn của dòng tiền chưa thực sự quay lại hoàn toàn.

6. GÓC NHÌN ĐẦU TƯ

Việc sửa TT22 lần này cho thấy hệ thống ngân hàng đang bước vào giai đoạn áp lực thanh khoản cao hơn nhiều người nghĩ. NHNN hiện chưa muốn lãi suất tăng sốc, hệ thống thiếu vốn ngắn hạn và tín dụng bị nghẽn. Vì điều đó sẽ ảnh hưởng trực tiếp tới BĐS, tiêu dùng, đầu tư công và tăng trưởng GDP 2026. Tuy nhiên đây mới chỉ là “giảm áp tạm thời” còn áp lực thật sự của hệ thống có thể nằm ở giai đoạn 2027-2028 khi chuẩn Basel III được siết mạnh hơn.

Theo anh/chị việc sửa TT22 lần này là hỗ trợ hợp lý cho nền kinh tế hay là tín hiệu cho thấy hệ thống ngân hàng đang bắt đầu chịu áp lực thanh khoản lớn hơn dự kiến? Comment góc nhìn bên dưới để cùng trao đổi về bối cảnh thị trường hiện tại.

Nếu bài viết mang lại giá trị thì đừng quên Like & Share đồng thời Follow Quốc Việt để không bỏ lỡ những phân tích quan trọng trong giai đoạn thị trường tài chính đang bước vào chu kỳ biến động lớn nhất nhiều năm trở lại đây.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()