+84

+84 Nhận OTP

Các công ty chứng khoán (CTCK) khuyến nghị khả quan với TPB nhờ kết quả tăng trưởng mạnh trong năm 2020 và ROE dự kiến sẽ tiếp tục cải thiện từ năm 2021 trở đi; mua DRC do sản lượng xuất khẩu hồi phục và chính sách cổ tức không bị ảnh hưởng bởi việc tài trợ cho dự án; mua DPM do nhu cầu trong ngành hồi phục, giá Urê tăng mạnh.

TPB: Giá mục tiêu 32,200 đồng/cp

Theo CTCK SSI, Ngân hàng TMCP Tiên Phong (HOSE: TPB) có tín dụng tăng mạnh kể từ đầu năm 2020, tính tổng cả năm, tín dụng của TPB đã tăng 30.4% so với năm 2019 - mức cao nhất trong số các ngân hàng mà SSI nghiên cứu (mức bình quân là 14.7%). Kết quả này đạt được nhờ vào cho vay doanh nghiệp lớn tăng 142% và đầu tư trái phiếu doanh nghiệp tăng 136%, hai nhóm này cộng lại đã tăng gần gấp đôi tỷ trọng trong tổng tín dụng từ 13.7% trong năm 2019 lên 25.3% trong năm 2020. Đồng thời, cho vay bán lẻ) và SME cũng tăng lần lượt 15.9% và 5.8%, đều đạt kết quả khả quan.

NIM của TPB cũng đã được cải thiện nhờ vào lãi suất huy động giảm và tỷ lệ CASA tăng. Trong năm, NIM duy trì ở mức thấp trong 6 tháng đầu năm do lợi suất cho vay giảm mặc dù lãi suất huy động cao, nhưng đã tăng mạnh trở lại trong quý 4/2020.

Còn với thu nhập ngoài lãi, khoản này trong năm 2020 đã giảm 3% so với năm trước đó, chỉ chiếm 26.5% trong tổng thu nhập hoạt động (TOI) chủ yếu do thu nhập phí giảm 20.2%, thu nhập bancassurance giảm 15.5%. Bù lại, tăng trưởng đến từ hoạt động kinh doanh ngoại hối và vàng tăng 830%, dịch vụ thanh toán thu phí tăng 25% và phí trả trước các khoản vay tăng 106%.

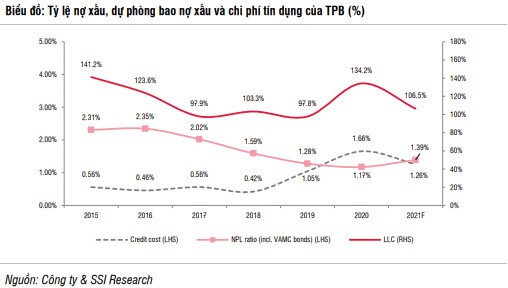

Đến cuối năm 2020, số dư nợ xấu của TPB tăng 15% so với năm 2019. Tuy nhiên, tỷ lệ nợ xấu giảm xuống 1.17%, tương ứng giảm 10 điểm cơ bản. Ngân hàng đã trích lập 1.8 ngàn tỷ đồng dự phòng rủi ro tín dụng (tăng 37.4% so với năm trước), tương đương 17.2% TOI. Điều này khiến chi phí tín dụng tăng 38 điểm cơ bản lên 1.66%. Tỷ lệ dự phòng bao nợ xấu tăng từ 97.8% trong năm 2019 lên 134.2% trong năm 2020.

Theo kịch bản cơ sở dịch Covid-19 sẽ được kiểm soát vào giữa năm 2021, SSI ước tính lợi nhuận trước thuế năm 2021 của TPB đạt 5.5 ngàn tỷ đồng, tăng 24.7% so với năm 2020, nhờ thu nhập lãi ròng và bancassurance tăng trưởng mạnh. Bất chấp dự phòng tăng và không có khoản thu phí bancassurance bất thường.

Đối với tín dụng và tiền gửi, SSI ước tính hai khoản này sẽ tăng lần lượt 27.8% và 25% so với năm 2020, do nhu cầu vay nợ dự kiến phục hồi trong năm 2021. Còn với NIM, khoản này sẽ vẫn ở mức cao trong 6 tháng đầu năm 2021 do lãi suất huy động ở mức thấp, nhưng sẽ giảm dần do lãi suất cho vay sẽ được điều chỉnh giảm để duy trì tính cạnh tranh. Theo đó, SSI ước tính thu nhập lãi ròng 2021 đạt 9.4 ngàn tỷ đồng, tăng 23.5% so với cùng kỳ. Ngoài ra, SSI ước tính thu nhập phí của TPB tăng 15.4% trong năm 2021 sau giai đoạn đình trệ trong năm 2020. Dựa trên các yếu tố đã nêu, SSI ước tính ROE 2021 của TPB sẽ ở mức 23.1%.

Qua đó, SSI khuyến nghị trung lập TPB với giá mục tiêu 32,200 đồng/cp.

Mua DRC với giá mục tiêu 35,813 đồng/cp

Theo CTCK VCBS, tình hình xuất khẩu của CTCP Cao su Đà Nẵng (HOSE: DRC) được hưởng lợi khi trong cuộc điều tra mới nhất, cơ quan chống bán phá giá của Mỹ (DOC) đã có kết luật rất khả quan đối với thị trường Việt Nam thể hiện qua sản lượng xuất khẩu sang Mỹ và Brazil của DRC gia tăng nhanh chóng. Cụ thể, sản lượng lốp radial xuất khẩu tăng mạnh lên mức 135,915 lốp (tăng 84% so với cùng kỳ và tăng 81% so với quý trước đó) – chiếm 81% sản lượng sản xuất của DRC tăng 5% so với cùng kỳ 2019. Còn với lốp bias, sản lượng xuất khẩu vẫn tiếp tục tăng trưởng. Trong quá trình lốp radial đang là xu hướng sử dụng của hầu hết các thị trường phát triển trong đó có cả Việt Nam. DRC đang tìm hướng xuất khẩu sang các thị trường mà ở đó nhu cầu tiêu thụ bias vẫn còn lớn. VCBS đánh giá đây là một chiến lược hợp lý của doanh nghiệp khi mà sản lượng kinh doanh Bias trong nước đang ngay càng sụt giảm do xu hướng radial hóa.

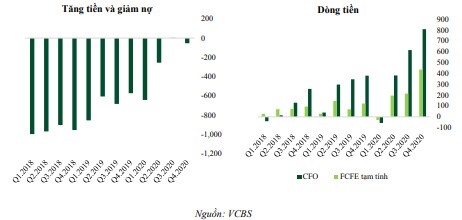

Nhờ sản lượng bán hàng tăng tốt cùng với thặng dư từ việc dự trữ hàng tồn kho giá thấp mà dòng tiền tự do của DRC trong hai quý gần nhất thể hiện sự tăng trưởng tốt. Giá trị khoản tiền mặt và đầu tư tài chính ngắn hạn cũng gia tăng tương ứng. VCBS đánh giá, đây là thời điểm quan trọng để DRC gia tăng năng lực sản xuất nhanh nhất có thể để gia tăng thị phần tại thị trường Mỹ.

Với diện tích nhà xưởng và kho chứa sẵn có tại giai đoạn 1, DRC có thể dễ dàng gia tăng công suất bằng cách nhập khẩu máy móc và lắp ráp ngay tại phân xưởng cũ. Sản lượng xuất bán lốp radial đã đạt trên 103% công suất thiết kế trong quý 4/2020. Trong năm 2021, DRC dự tính chỉ đầu tư máy móc thiết bị để mở rộng công suất lên 1 triệu lốp/năm.

Thêm vào đó, tổng giá trị đầu tư dự kiến cho việc mở rộng công suất ước đạt 500 tỷ đồng cộng với việc DRC hiện đã trả xong toàn bộ nợ vay dài hạn. VCBS cho rằng DRC có thể dễ dàng tài trợ cho dự án này bằng khoản nợ vay 200 - 300 tỷ đồng mà không ảnh hưởng đến chính sách cổ tức của doanh nghiệp.

Qua đó, VCBS khuyến nghị mua DRC với giá mục tiêu 35,813 đồng/cp.

Mua DPM với giá mục tiêu 22,300 đồng /cp

Theo CTCK FPT (FPTS), Tổng Công ty Phân bón và Hóa chất Dầu khí - CTCP (HOSE: DPM) được hưởng lợi từ yếu tố ngành khi sản xuất nông nghiệp trong nước phục hồi nhờ các yếu tố thời tiết, khí hậu thuận lợi và giá cả các mặt hàng nông sản đang ở mức cao. Nhờ đó, nhu cầu tiêu thụ phân bón dự báo hồi phục đáng kể. Năm 2021, dự kiến nhu cầu phân bón tại Đồng bằng sông Cửu Long (khu vực tiêu thụ phân bón lớn nhất cả nước) sẽ hồi phục 4%-6% so với năm 2020, trong đó chủ yếu tăng tiêu thụ phân DAP, NPK và các loại khác như phân lân, phân hữu cơ...

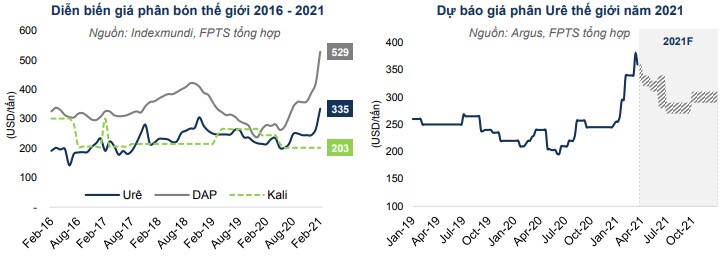

Đối với mặt hàng chủ lực của DPM – phân Urê, Tính đến cuối tháng 2/2021, giá các chủng loại phân Urê tại thị trường nội địa dao động từ 8,100–9,100 đồng/kg, cao hơn từ 23% - 43% so với cùng kỳ năm 2020. Trong tháng 3, giá phân Urê tiếp tục được hỗ trợ bởi nhu cầu tập trung tại Bắc Bộ cho lúa Đông - Xuân và khu vực Nam Bộ với một phần nhỏ diện tích lúa Hè - Thu xuống giống sớm. Dự báo xu hướng giá Urê nội địa duy trì ở mức cao trong ngắn hạn do được hỗ trợ từ nhu cầu trong nước tăng và giá thế giới vẫn ở mức cao. Qua đó, FPTS dự phóng doanh thu thuần 2021 của DPM đạt 8,772 tỷ đồng, tăng 11.5% so với năm 2020.

Tuy nhiên đối với nguyên liệu đầu vào, giá dầu thô và dầu FO thế giới đang tăng nhanh trước sự hồi phục của nhu cầu tiêu thụ toàn cầu. Theo đó, giá khí quy đổi theo giá dầu FO dự báo tăng 31.2%, nhanh hơn mức tăng giá dự kiến của phân Urê là 16%. Như vậy, biên lợi nhuận gộp của DPM có thể sẽ giảm nhẹ về 21.1% cho cả năm 2021, từ mức 22.3% của năm 2020.

Mặt khác, tin vui đối với DPM là khoản bồi thường 200 tỷ đồng của PVI cho sự cố gián đoạn sản xuất trong 80 ngày năm 2019 sẽ được chi trả phần còn lại trong năm 2021, ước tính xấp xỉ 120 tỷ đồng.

Qua đó, FPTS khuyến nghị mua DPM với giá mục tiêu 22,300 đồng /cp.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận