MSB kỳ vọng NIM phục hồi nửa cuối năm 2024

1. Thông tin doanh nghiệp

Ngân hàng TMCP Hàng Hải Việt Nam (MSB) được thành lập năm 1991 với tư cách là ngân hàng cổ phần đầu tiên tại Việt Nam. Hiện nay, MSB là ngân hàng tư nhân cấp 2 tập trung vào lĩnh vực ngân hàng bán lẻ, với các khoản cho vay cá nhân và doanh nghiệp SME lần lượt chiếm 28% và 36% tổng dư nợ trong năm 2020. Trong giai đoạn 2012-2017, MSB tập trung vào xử lý nợ xấu quy mô lớn. Gần đây, ngân hàng đã hoàn thành xử lý toàn bộ trái phiếu VAMC trong Q3/2020 và hiện đã quay trở lại quỹ đạo tăng trưởng nhanh. So với các ngân hàng tư nhân Cấp 2, MSB có thế mạnh về các dịch vụ thu phí, bao gồm thanh toán, tài trợ thương mại, ngoại hối, các công cụ phái sinh và hiện đang thúc đẩy bán bảo hiểm. MSB được niêm yết trên sàn HOSE vào tháng 12/2020.

2. Kết quả kinh doanh quý 2/2024

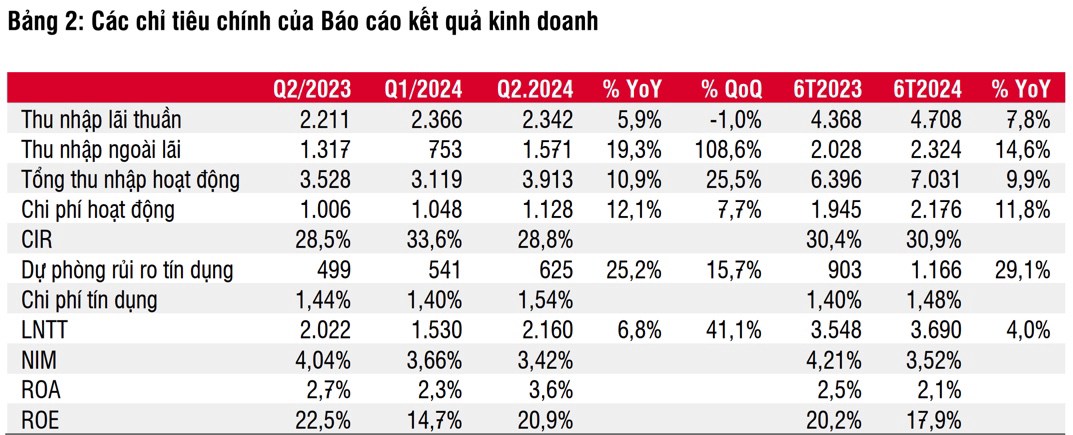

Lợi nhuận trước thuế Q2/2024 tăng nhẹ 6,8% svck đạt 2,16 nghìn tỷ đồng do ngân hàng vẫn đang trong quá trình xử lý nợ xấu cao. Khả năng sinh lợi bị ảnh hưởng tiêu cực do lãi suất liên ngân hàng tăng mạnh, nhưng được hỗ trợ bởi nhiều nguồn thu nhập ròng ngoài lãi, từ thu nhập nợ xấu đã xóa phục hồi (cao hơn khoảng 7 lần svck) đến lãi tỷ giá (+17,3% svck).

3. Các điểm tích cực

Động lực tăng trưởng tín dụng

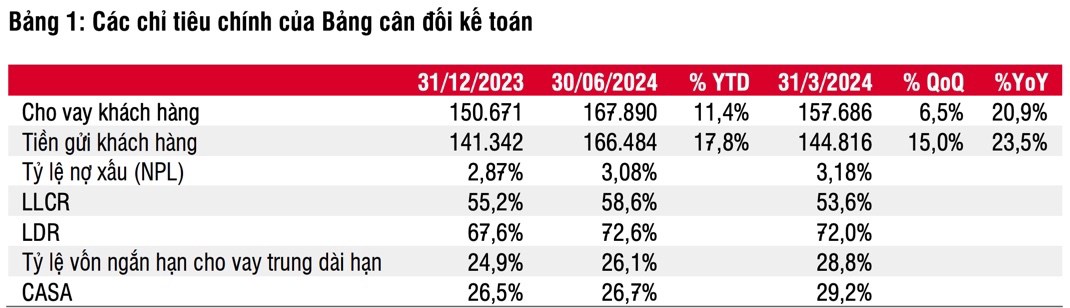

Tổng tín dụng đạt 168 nghìn tỷ đồng (+6,5% so với quý trước), được thúc đẩy bởi mảng môi giới (+53% so với quý trước lên 10 nghìn tỷ đồng), kinh doanh và sửa chữa xe cơ giới, xe máy (+33,7% so với quý trước lên 21,4 nghìn tỷ đồng), xây dựng (+15% so với quý trước lên 15,1 nghìn tỷ đồng), và CNTT (+130% so với quý trước lên 4,7 nghìn tỷ đồng).

Mục tiêu cải thiện chất lượng tài sản

Nhờ sự tăng trưởng tín dụng trong Q2/2024, tỷ lệ nợ xấu giảm còn 3,08% (-10 điểm cơ bản so với quý trước) mặc dù các khoản nợ xấu và nợ Nhóm 2 tăng lần lượt 3,5% so với quý trước và 29% so với quý trước. Tỷ lệ nợ xấu trước CIC là 2,7%, nghĩa là MSB đã bị thêm một khoản nợ xấu 602,4 tỷ đồng sau khi cập nhật CIC.

Tỷ lệ nợ xấu từ phân khúc bán lẻ giảm từ hơn 9% trong Q1/2024 xuống 8,14% trong Q2/2024, trong đó cho vay mua nhà chiếm 1,6 nghìn tỷ đồng (+35% so với quý trước, hoặc 31% các khoản nợ xấu). Ngoài ra, các khoản vay thẻ tín dụng cũng đóng góp 626 tỷ đồng nợ xấu (+25% so với quý trước) trong Q2/2024, đặc biệt với các thẻ được mở qua kênh kỹ thuật số. Ngược lại, nợ xấu phân khúc khách hàng doanh nghiệp ổn định ở mức 2,45%. Cụ thể, mảng xây dựng đóng góp 470 tỷ đồng nợ xấu tính đến Q2/2024. Trong nửa cuối năm 2024, ngân hàng sẽ nỗ lực hơn để giảm tỷ lệ nợ xấu phân khúc bán lẻ xuống còn 6%-7% trong khi duy trì ổn định nợ xấu doanh nghiệp ở mức hiện tại.

NIM có thể phục hồi vào nửa cuối năm 2024

NIM giảm 24 điểm cơ bản so với quý trước còn 3,42% do Lãi suất liên ngân hàng tăng (+74 điểm cơ bản so với quý trước lên 2,75%) trong tháng 4 và tháng 5 năm 2024, gây ảnh hưởng tiêu cực đến chi phí vốn. Lãi suất cho vay giảm (-29 điểm cơ bản so với quý trước) với tốc độ nhanh hơn lãi suất huy động (- 17 điểm cơ bản so với quý trước).

Phân khúc doanh nghiệp chiếm 68,6% số dư CASA, tương đương với 27,8 nghìn tỷ đồng, chủ yếu từ các công ty xuất nhập khẩu, chứng khoán, dược phẩm và điện.

Kỳ vọng NIM sẽ được phục hồi trong quý tới Khi lãi suất liên ngân hàng hạ nhiệt từ mức đỉnh trong tháng 4 và tháng 5 trong điều kiện tín dụng phục hồi vào nửa cuối năm 2024. Theo ban lãnh đạo, MSB kỳ vọng NIM sẽ phục hồi trong nửa cuối năm 2024, đạt 3,8% - 4% cho cả năm 2024.

Thu nhập ròng ngoài lãi tăng 19% svck chủ yếu nhờ thu nhập từ nợ xấu đã xóa phục hồi trong quý 2/2024

Theo ban lãnh đạo, thu nhập từ nợ xấu đã xóa có thể ghi nhận thêm 1 nghìn tỷ đồng trong nửa cuối năm 2024 nếu MSB hoàn thành quy trình pháp lý của tài sản thanh lý. Thu nhập ròng từ phí giảm 54,5% svck còn 370 tỷ đồng do MSB đã ghi nhận khoản phí trả trước từ hợp đồng bancassurance được ghi nhận một lần trong Q2/2023. Nếu không bao gồm khoản thu nhập bất thường này, thu nhập ròng từ phí sẽ chỉ giảm 27,8% svck.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()