+84

+84 Nhận OTP

Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 19/8.

Khuyến nghị mua dành cho cổ phiếu TNG

Công ty cổ phần Chứng khoán Agribank (Agriseco) khuyến nghị mua cổ phiếu CTCP Đầu tư và Thương mại TNG (mã chứng khoán: TNG), giá mục tiêu 30.000 đồng/cổ phiếu.

Cụ thể, xuất khẩu hàng dệt may kỳ vọng tiếp tục duy trì đà tăng trưởng. Trong 6 tháng đầu năm 2024, kim ngạch xuất khẩu hàng dệt may đạt 16,5 tỷ USD, tăng 5% so với cùng kỳ; trong đó, tất cả các thị trưởng xuất khẩu lớn của Việt Nam như Mỹ, EU, Trung Quốc đều tăng trưởng tốt. Nhóm phân tích kỳ vọng xuất khẩu mặt hàng dệt may duy trì đà tích cực trong cuối năm 2024 khi lượng hàng tồn kho đang ở mức thấp và nhu cầu tại các thị trường dần phục hồi.

Một số cổ phiếu cần quan tâm ngày 19/8

Số lượng đơn hàng của TNG đã được lấp đầy tới cuối năm 2024 với các đơn hàng FOB từ các khách hàng lớn như Decathlon, Asmara, Columbia. TNG còn ghi nhận lượng đơn hàng đột biến trong quý II và III nhằm phục vụ cho Olympic tại Paris. Để đáp ứng nhu cầu hàng lớn, doanh nghiệp dự kiến nâng công suất lên 15% với 45 dây chuyền sản xuất mới và tuyển thêm 3.000 nhân công

Sự kiện bạo loạn ở Bangladesh giúp ngành dệt may trong nước hưởng lợi. Bangladesh hiện nay là quốc gia xuất khẩu hàng dệt may lớn thứ 3 thế giới và cạnh tranh trực tiếp với Việt Nam trong chuỗi cung ứng ngành dệt may. Với việc bạo loạn và bất ổn đang diễn ra tại quốc gia này, các đơn hàng sẽ có sự dịch chuyển và các doanh nghiệp dệt may Việt Nam có thể hưởng lợi từ xu hướng kể trên.

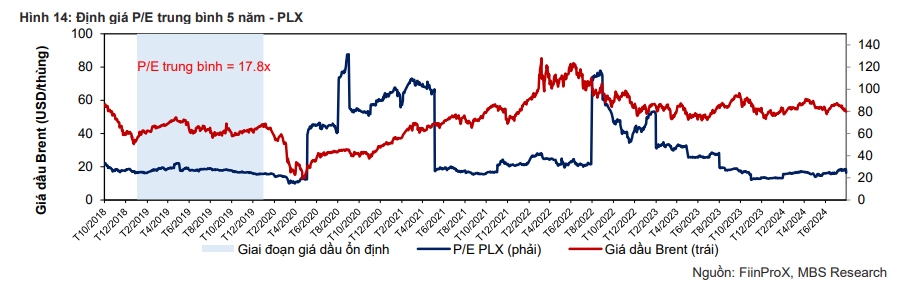

Khuyến nghị trung lập dành cho cổ phiếu PLX

Theo Công ty Chứng khoán MB (MBS), Quý II/2024, sản lượng xuất bán ước tính của Tập đoàn Xăng dầu Việt Nam (mã chứng khoán PLX) không thay đổi so với cùng kỳ tuy nhiên doanh thu tăng 12,3% so với cùng kỳ khi giá dầu Brent trung bình tăng 9,4%. Bên cạnh đó, biên lợi nhuận gộp của PLX cũng cao hơn 0,3 điểm phần trăm so với cùng kỳ khi tỷ lệ sản lượng nhập về từ nước ngoài thấp hơn, hỗ trợ ổn định chi phí kinh doanh thực tế; lợi nhuận ròng cũng tăng 47,5% so với cùng kỳ và tăng 11,8% so với quý trước.

Lũy kế 2 quý đầu năm 2024, doanh thu của PLX tăng trưởng 11,8% , biên lợi nhuận gộp cao hơn 0,6 điểm phần trăm so với cùng kỳ và lợi nhuận ròng tăng trưởng tích cực 58,6%, hoàn thành kế hoạch doanh nghiệp đặt ra trong cả năm 2024. Mức lợi nhuận ròng 6 tháng đầu năm 2024 tích cực hơn dự kiến và tương đương 68,9% dự phóng lợi nhuận ròng cả năm 2024 trước đó của MBS.

MBS cho rằng, giá dầu sẽ không tăng đột biến trong nửa cuối năm 2024, từ đó, ít gây áp lực trích lập giảm giá hàng tồn kho; tuy nhiên, các biến động liên tục có thể khiến PLX chịu ảnh hưởng từ độ trễ của kỳ điều chỉnh. Mặc dù vậy, MBS nhận thấy doanh nghiệp có thể được hưởng lợi từ việc điều chỉnh chi phí kinh doanh định mức trong công thức giá cơ sở xăng dầu từ tháng 7/2024 do có thị phần lớn và khả năng kiểm soát chi phí thực tế tốt. MBS cho rằng, việc này sẽ phản ánh đầy đủ hơn vào lợi nhuận của doanh nghiệp kể từ năm 2025, theo đó dự phóng biên lợi nhuận gộp của PLX giai đoạn 2024- 2025 lần lượt đạt mức 6,1% và 6,5%, lợi nhuận ròng tăng trưởng lần lượt 39,2% và 15,4%.

Ngoài ra, Dự thảo 3 Nghị định về Kinh doanh Xăng dầu cũng được MBS kỳ vọng tạo hành lang pháp lý thuận lợi hơn cho các thương nhân đầu mối/phân phối xăng dầu có khả năng kiểm soát chi phí tốt như PLX.

Giá mục tiêu dựa trên 2 phương pháp FCFF và P/E và cao hơn 22,1% so với giá mục tiêu cũ do: MBS chuyển cơ sở định giá từ cuối 2024 sang giữa 2025, MBS tăng dự báo EPS giai đoạn 2024-2025 thêm lần lượt 19,5% và 39,2% so với dự phóng trước nhờ kỳ vọng biên lợi nhuận gộp cải thiện do các hỗ trợ pháp lý tích cực. MBS cho rằng, triển vọng lợi nhuận của doanh nghiệp hiện tại đã được phản ánh tương đối vào giá cổ phiếu khi PLX đã tăng 41,3% kể từ đầu năm.

Khuyến nghị tích cực dành cho cổ phiếu PVS

Công ty Chứng khoán Bảo Việt (BVSC) sử dụng 3 phương pháp định giá FCFF, FCFE và P/E với tỷ trọng lần lượt là 25%, 25% và 50%, kết hợp với mức thu nhập cổ tức kỳ vọng 700 đồng/cổ phiếu đã được ĐHĐCĐ Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (mã chứng khoán PVS) thông qua, BVSC xác định giá mục tiêu hợp lý cho cổ phiếu PVS là 48.767 đồng/cổ phiếu, tương đương mức tiềm năng tăng giá 25%.

Một số rủi ro có thể gặp phải đến từ: Tiến độ phê duyệt, thực hiện các dự án M&C chậm hơn kế hoạch; và giá dầu có thể biến động giảm do các rủi ro tiềm ẩn.

Tuy nhiên, các rủi ro nêu trên đều đã được phản ánh trong mô hình định giá với các giả định thận trọng, vì vậy, các rủi ro mà PTSC có thể gặp phải là không quá đáng lo ngại.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận