Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Mã liên quan

Mã liên quan

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

Một số cổ phiếu cần quan tâm ngày 18/9

Những phân tích và khuyến nghị của các công ty chứng khoán chỉ mang tính chất tham khảo

Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 18/9.

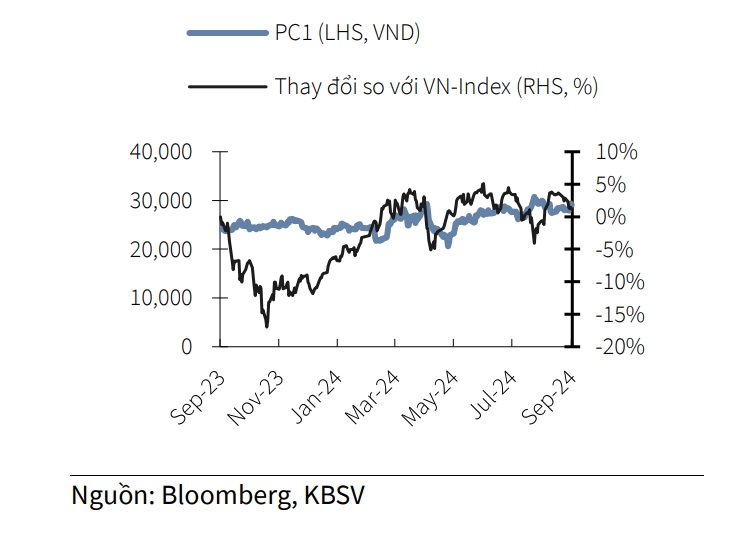

Khuyến nghị mua dành cho cổ phiếu PC1

Theo Công ty Chứng khoán KV Việt Nam (KBSV), lợi nhuận sau thuế quý II/2024 của Tập đoàn PC1 (mã chứng khoán PC1) đạt 190 tỷ đồng (so với âm 21 tỷ đồng cùng kỳ) nhờ mảng EPC đạt 1.969 tỷ đồng (tăng 147% so với cùng kỳ), chiếm 63% doanh thu của PC1 trong kỳ nhờ ghi nhận phần lớn doanh thu từ đường dây 500kV Quảng Trạch – Phố Nối; doanh thu Điện hồi phục, được thúc đẩy bởi doanh thu từ Thủy điện nhờ tình hình thủy văn thuận lợi trong quý II/2024.

KBSV kỳ vọng doanh thu Thủy điện hồi phục mạnh mẽ nhờ tình hình thủy văn thuận lợi, góp phần gia tăng lợi nhuận gộp của PC1. KBSV ước tính doanh thu mảng Điện đạt 1.700/1.798 tỷ đồng trong 2024/2025, tăng 16%/6% so với cùng kỳ.

Tỷ trọng đóng góp vào backlog mảng EPC từ khu vực đầu tư công, tư nhân hiện chiếm lần lượt 66%/34%. KBSV kỳ vọng backlog sẽ dần hồi phục nhờ giá bán điện chuyển tiếp cho các dự án năng lượng tái tạo được thông qua vào cuối 2024, nhu cầu xây lắp đường dây truyền tải gia tăng sau khi DPPA được ban hành, các dự án thuộc Quy hoạch Điện VIII được đẩy mạnh triển khai từ 2025.

Trong quý II/2024, Western Pacific (PC1 sở hữu 30% vốn chủ sở hữu) đã được phê duyệt chủ trương đầu tư cho 2 dự án KCN là Yên Lư – Bắc Giang và Đồng Văn 5 – Hà Nam. Bên cạnh đó, KCN Yên Lệnh đã bắt đầu thi công trong quý III/2024. Đối với KCN Yên Phong 2A, KBSV kỳ vọng WP sẽ kịp bàn giao quỹ đất còn lại trong 2026. Về với Nomura Hải Phòng 2, KBSV kỳ vọng PC1 sẽ nhận được chủ trương đầu tư trong nửa đầu năm 2025.

KBSV khuyến nghị mua với PC1, giá mục tiêu 33.100 đồng/cổ phiếu, tương ứng với mức sinh lời kỳ vọng là 15% so với giá đóng cửa ngày 17/9.

Khuyến nghị theo dõi dành cho cổ phiếu LHG

Công ty Chứng khoán DSC cho biết, 6 tháng đầu năm, CTCP Long Hậu (mã chứng khoán LHG) ghi nhận doanh thu thuần đạt 238 tỷ đồng (tăng 31% so với cùng kỳ), lợi nhuận sau thuế đạt 97 tỷ đồng (tăng trưởng 28%), hoàn thành lần lượt 32% và 74% kế hoạch doanh thu thuần và lợi nhuận sau thuế năm 2024.

Một số cổ phiếu cần quan tâm ngày 18/9

DSC dự phóng, doanh thu thuần năm 2024 đạt 566 tỷ đồng (tăng 43% so với năm trước), với giả định Mảng KCN cho thuê 4 ha, giá thuê 250 USD/m2/chu kì, đạt doanh thu 250 tỷ đồng , Mảng NXXS tiếp tục duy trì đà tăng trưởng từ nửa đầu năm, đạt doanh thu 196 tỷ đồng . Lợi nhuận sau thuế đạt 231 tỷ đồng (tăng trưởng 39%).

Sử dụng phương pháp P/B, với mức P/B mục tiêu tương đương P/B trung vị 5 năm là 1,06 lần để phản ánh tiềm năng và độ khả thi của các dự án mới chưa được rõ ràng, DSC xác định mức giá mục tiêu năm 2024 là 39.500 đồng/cổ phiếu và khuyến nghị theo dõi cổ phiếu này.

Mã chứng khoán liên quan bài viết

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường