Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Mã liên quan

Mã liên quan

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

Một số cổ phiếu cần quan tâm ngày 18/11

Những phân tích và khuyến nghị của các công ty chứng khoán chỉ mang tính chất tham khảo

Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 18/11.

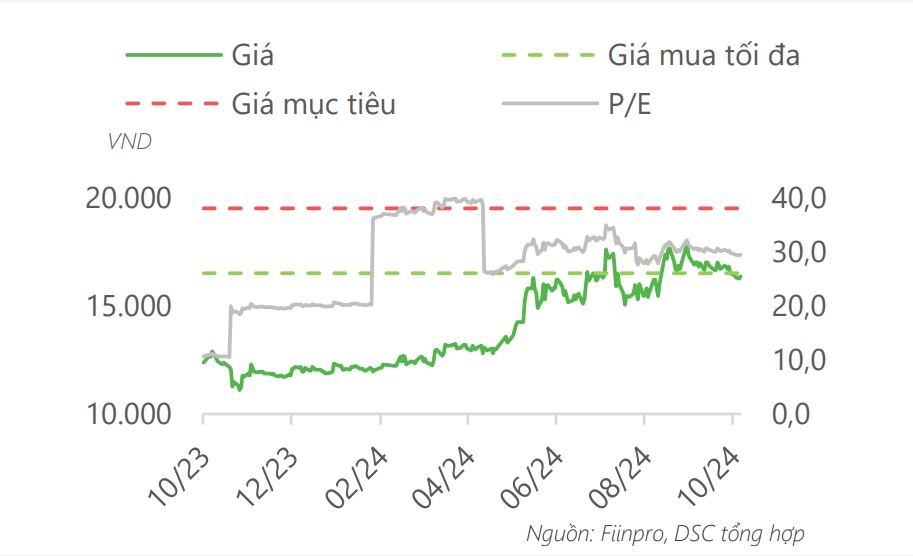

Khuyến nghị mua đối với cổ phiếu HAX

Theo Công ty Chứng khoán DSC, tình hình KQKD của CTCP Dịch vụ Ô tô Hàng Xanh (HAX) trong Quý 3/2024 tiếp tục duy trì đà tăng trưởng nhờ vào các chính sách giảm thuế trước bạ giúp cải thiện nhu cầu ở mảng xe sang của hãng.

Lũy kế 9 tháng năm 2024 doanh thu thuần và lợi nhuận trước thuế (LNTT) của HAX lần lượt đạt mức 3.696 tỷ đồng (+27% so với cùng kỳ năm trước) và 183 (+804% so với cùng kỳ năm trước). Với kết quả này, HAX đã hoàn thành 91% kế hoạch lợi nhuận năm.

Với triển vọng nhờ vào tỷ lệ sở hữu ô tô cá nhân ở Việt Nam hiện tại đang rất thấp, thị trường còn rất nhiều dư địa tăng trưởng và nền kinh tế duy trì đà phục hồi, DSC dự phóng mức giá mục tiêu trong năm 2025 của HAX ở mức 19.500 đồng/cổ phiếu, tương ứng với mức P/E hợp lý là 11 lần.

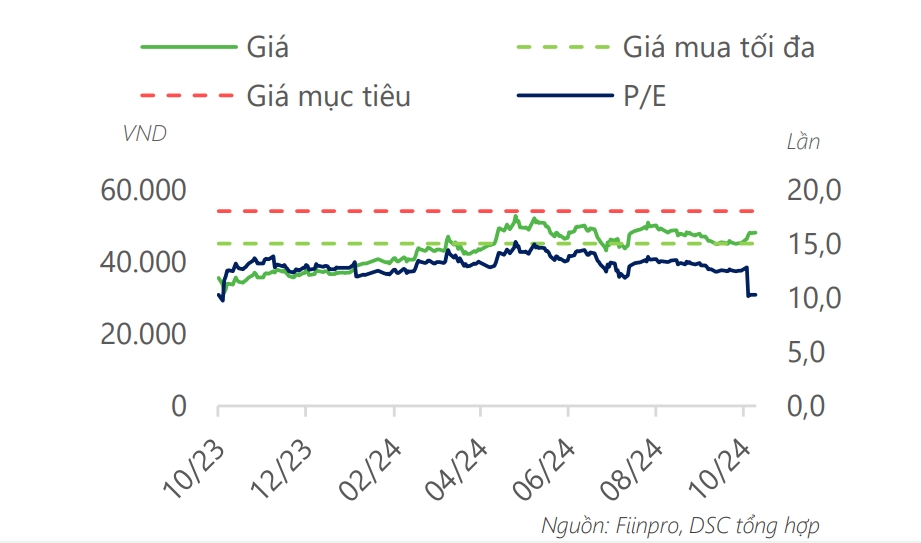

Khuyến nghị theo dõi đối với cổ phiếu MSH

Cũng theo DSC, tình hình KQKD của CTCP May Sông Hồng (MSH) trong Quý 3/2024 tiếp tục ghi nhận đà phục hồi mạnh mẽ nhờ vào số lượng đơn hàng xuất khẩu phục hồi tích cực. Lũy kế 9 tháng năm 2024, doanh thu thuần và LNTT của MSH lần lượt đạt mức 3.852 tỷ đồng (+14% so với cùng kỳ năm trước) và 333 tỷ đồng (+62% so với cùng kỳ năm trước). Với kết quả này, MSH đã hoàn thành 74% kế hoạch doanh thu và 90% kế hoạch lợi nhuận cả năm nay.

Với việc nhu cầu tiêu thụ từ các thị trường xuất khẩu dự kiến sẽ tiếp tục hồi phục trong năm 2025 cũng như nhà máy Xuân Trường (có công suất lớn nhất) chuẩn bị đi vào hoạt động, DSC đưa ra mức giá dự phóng cho MSH trong năm 2025 ở mức 52.500 đồng/cổ phiếu, tương ứng với tỷ lệ P/E hợp lý là 10,2 lần. DSC khuyến nghị theo dõi đối với cổ phiếu MSH và có thể giải ngân khi cổ phiếu quay về vùng giá 45.000 - 47.500 đồng.

Khuyến nghị mua đối với cổ phiếu NLG

Công ty Chứng khoán Vietcap (VCSC) giữ nguyên khuyến nghị mua đối với CTCP Đầu tư Nam Long (NLG) và duy trì giá mục tiêu ở mức 48.700 đồng/cổ phiếu vì chúng tôi cập nhật giá mục tiêu của chúng tôi từ giữa năm 2025 sang cuối năm 2025, bù đắp cho việc dời thời gian mở bán dự kiến của dự án Akari City Giai đoạn 3 từ năm 2025 sang năm 2026.

VCSC lần lượt giảm 7%/3% dự báo lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) các năm 2024/25 của VCSC, nhưng tăng dự báo năm 2026 của VCSC thêm 4%. Các điều chỉnh này phản ánh mức bàn giao dự kiến thấp hơn trong năm 2024 của dự án Southgate, mức bàn giao dự kiến cao hơn trong các năm 2025-26 của dự án Cần Thơ, và dự báo tăng chi phí bán hàng & quản lý (SG&A) trong giai đoạn 2024-2026.

VCSC kỳ vọng lợi nhuận quý 4/2024 sẽ có đóng góp đáng kể vào dự báo LNST sau lợi ích CĐTS năm 2024 của VCSC, ở mức 475 tỷ đồng (-2% so với cùng kỳ năm trước), chủ yếu nhờ việc bàn giao dự kiến tại các dự án Akari City Giai đoạn 2 và Cần Thơ.

Mã chứng khoán liên quan bài viết

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường