Lợi nhuận quý II của doanh nghiệp bảo hiểm bị bào mòn bởi chứng khoán tụt dốc

Trước những diễn biến tiêu cực của thị trường chứng khoán từ tháng 4 tới nay, SSI Research dự báo kết quả lợi nhuận quý 2/2022 của hầu hết doanh nghiệp bảo hiểm sẽ suy giảm...

SSI Research vừa công bố báo cáo cập nhật thị trường bảo hiểm, trong đó nhấn mạnh, mặc dù lãi suất tăng nhưng tỷ lệ bồi thường tại các công ty bảo hiểm sẽ quay lại mức bình thường và lợi nhuận từ đầu tư cổ phiếu sẽ không còn thuận lợi như 2021.

Với việc thị trường chứng khoán sụt giảm so với đầu năm, các doanh nghiệp bảo hiểm có thể sẽ phải trích lập dự phòng cho các khoản đầu tư cổ phiếu làm ảnh hưởng đến lợi nhuận ròng.

TĂNG TRƯỞNG DOANH THU PHÍ BẢO HIỂM CHẬM

Do đó, SSI Research dự báo kết quả lợi nhuận quý 2 có thể sẽ không mấy khả quan đối với hầu hết các doanh nghiệp bảo hiểm.

Ngoại trừ ABI (Công ty Cổ phần Bảo hiểm Ngân hàng Nông nghiệp), tất cả các doanh nghiệp bảo hiểm đều có đầu tư cổ phiếu. Năm 2021, đầu tư cổ phiếu chiếm khoảng từ 2% - 9% tổng danh mục đầu tư và chiếm 10% - 46% lợi nhuận đầu tư của các công ty bảo hiểm niêm yết trên sàn chứng khoán.

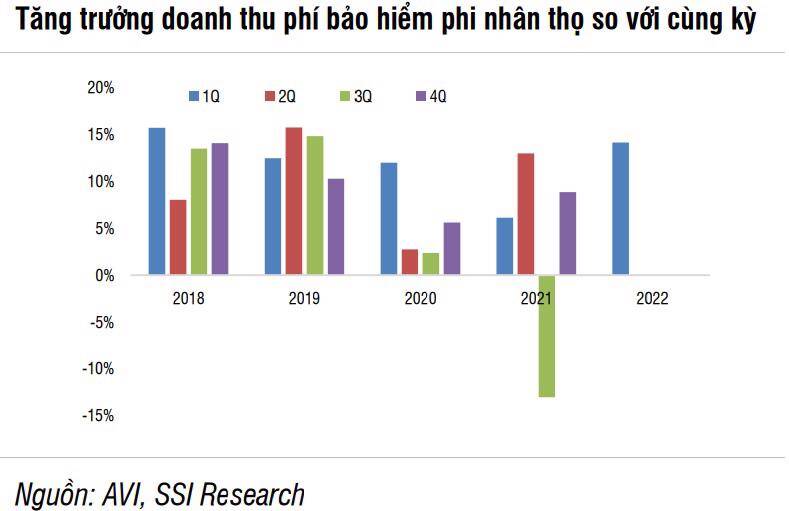

Tổng doanh thu phí bảo hiểm trong quý I/2022 đạt 55,5 nghìn tỷ đồng (tăng 14,6% so với cùng kỳ), trong đó doanh thu phí bảo hiểm nhân thọ và phi nhân thọ lần lượt đạt 38,4 nghìn tỷ đồng (+14,6%) và 17 nghìn tỷ đồng (+14,7%). Doanh thu phí khai thác mới (NBP) giảm lần thứ 2 trong nhiều năm (đạt 10,8 nghìn tỷ đồng, giảm 9,8% so với cùng kỳ).

SSI Research cho rằng điều này là do nền cơ sở cao trong quý 1/2021 (tăng 52% so với cùng kỳ) và sự sụt giảm doanh số từ kênh đại lý trong quý 1/2022 (giảm 23,4% so với cùng kỳ). Một số doanh nghiệp kinh doanh bảo hiểm nhân thọ ghi nhận sự sụt giảm mạnh về số lượng đại lý trong quý 1/2022.

Trong tháng 4, đà tăng trưởng doanh thu phí bảo hiểm duy trì ổn định giữa các doanh nghiệp bảo hiểm nhân thọ (+14,5% so với cùng kỳ) và giảm nhẹ ở các doanh nghiệp bảo hiểm phi nhân thọ (+12,6% so với cùng kỳ).

Nhóm chuyên gia kỳ vọng tốc độ tăng trưởng doanh thu phí bảo hiểm sẽ tăng mạnh hơn trong quý 3/2022 do nền cơ sở thấp trong quý 3/2021.

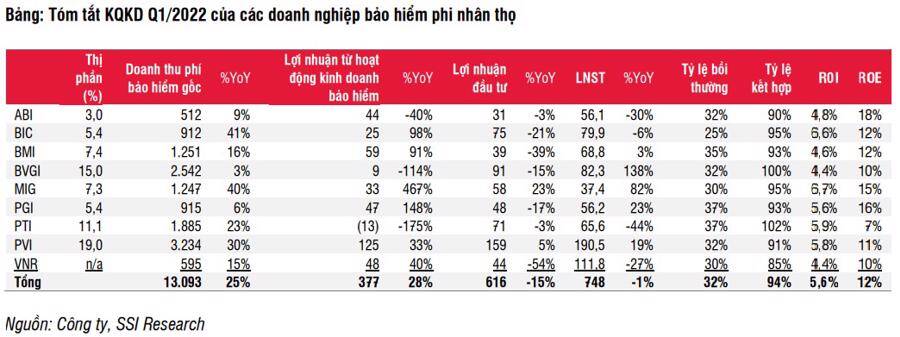

Kết thúc quý 1/2022, doanh thu phí bảo hiểm tăng trưởng mạnh ở hầu hết các doanh nghiệp bảo hiểm niêm yết, ngoại trừ Bảo hiểm Bảo Việt và PGI.

Trong đó, BIC là quán quân khi đạt mức tăng trưởng 41% so với cùng kỳ 2021, ở vị trí tiếp theo là MIG (+40%). Mức tăng trưởng doanh thu phí bảo hiểm của 2 doanh nghiệp này chủ yếu nhờ các sản phẩm bảo hiểm chăm sóc sức khỏe và tai nạn cá nhân.

Với mức tăng trưởng doanh thu phí bảo hiểm mạnh mẽ, lợi nhuận thuần từ hoạt động kinh doanh bảo hiểm của hầu hết các công ty bảo hiểm phi nhân thọ (ngoại trừ ABI, PTI) đều đạt kết quả quan (tăng 28% so với cùng kỳ).

Tỷ lệ bồi thường và tỷ lệ kết hợp đều duy trì ở mức thấp, mặc dù đã tăng từ đáy vào quý 3/2021. Mặt khác, thu nhập từ hoạt động đầu tư giảm 15% do lãi suất huy động bình quân thấp hơn và các doanh nghiệp không còn nhiều lợi nhuận từ đầu tư cổ phiếu như trong quý 1/2021. Nhìn chung, lợi nhuận sau thuế của các công ty bảo hiểm phi nhân thọ giảm 1% so với cùng kỳ 2021.

PHÂN BỔ LỢI NHUẬN CHƯA HỢP LÝ

Luật kinh doanh Bảo hiểm (sửa đổi) đã được Quốc hội thông qua và có hiệu lực từ ngày 1/1/. SSI Research đánh giá Luật Kinh doanh Bảo hiểm mới sẽ có tác động tích cực đến sự phát triển lâu dài của thị trường bảo hiểm.

Tuy nhiên, nhóm chuyên gia thấy cần một giải pháp để cải thiện cấu trúc tổng thể của thị trường, do lợi nhuận hiện tại không được phân bổ hợp lý trong toàn bộ chuỗi giá trị của ngành.

“Trong khi các công ty môi giới bảo hiểm được hưởng biên lợi nhuận cao vào thời điểm hiện tại, các công ty kinh doanh bảo hiểm đang phải chịu gánh nặng với việc giải quyết bài toán quản lý chi phí (từ định phí bảo hiểm, cấp đơn, chi phí bán hang, hoa hồng cho đến việc quản lý hợp đồng & quản lý bồi thường cũng như tránh trục lợi bảo hiểm) và khả năng sinh lời ở mức thấp”, báo cáo nêu rõ.

Có 5 thay đổi chính trong Luật Kinh doanh Bảo hiểm (sửa đổi) được các chuyên gia dự báo sẽ tác động lớn tới cục diện thị trường bảo hiểm mà đầu tiên là phát triển các sản phẩm bảo hiểm mới.

Thứ nhất, doanh nghiệp kinh doanh bảo hiểm được chủ động, tự chịu trách nhiệm trong xây dựng, thiết kế và phát triển sản phẩm bảo hiểm. Hiện nay, mỗi năm Bộ Tài chính phê duyệt khoảng 65 sản phẩm bảo hiểm mới và chấp thuận khoảng 20 sản phẩm bảo hiểm sửa đổi, bổ sung. Thời gian tối thiểu để phê duyệt 1 bộ hồ sơ đầy đủ, hợp lệ là 21 ngày làm việc. Bởi vậy, nếu Bộ Tài chính phê duyệt từng sản phẩm thì có thể làm chậm kế hoạch ra mắt sản phẩm mới của các doanh nghiệp kinh doanh bảo hiểm.

Thứ hai, cấm tổ chức tín dụng ép buộc mua sản phẩm bảo hiểm. Trong những năm vừa qua, việc cá nhân vay vốn buộc phải mua kèm sản phẩm bảo hiểm nhân thọ là điều khá phổ biến. Tuy nhiên, gần đây theo quan sát của nhóm chuyên gia, một số ngân hàng đã đưa ra lựa chọn cho khách hàng có thể vay vốn với lãi suất cho vay ưu đãi (khoảng 20-80 điểm cơ bản) nếu họ chọn mua sản phẩm bảo hiểm nhân thọ hoặc vay vốn với lãi suất thông thường nếu không chọn mua sản phẩm bảo hiểm nhân thọ. Trong trường hợp tất cả các ngân hàng chuyển đổi sang cách thức này, việc bán sản phẩm bảo hiểm nhân thọ tại ngân hàng có thể không bị coi là một hình thức ép buộc.

Thứ ba, bỏ mức trần đối với phí bảo hiểm vi mô (không vượt quá 6% thu nhập bình quân đầu người hằng năm của chuẩn cận nghèo ở khu vực thành thị) để đảm bảo sự cân đối giữa mức phí mua bảo hiểm và mức độ rủi ro của sự kiện bảo hiểm.

Thứ tư, doanh nghiệp kinh doanh bảo hiểm không được đầu tư trực tiếp vào bất động sản vì tổ chức, cá nhân muốn đầu tư thì phải thành lập doanh nghiệp đầu tư bất động sản (Khoản 1, Điều 10 Luật Kinh doanh bất động sản). Tuy nhiên, doanhh nghiệp bảo hiểm có thể mua cổ phiếu của các công ty bất động sản niêm yết, chứng chỉ quỹ của Quỹ đại chúng, mua bất động sản làm trụ sở kinh doanh và cho thuê trụ sở kinh doanh chưa sử dụng hết.

Thứ năm, không phải đóng Quỹ Bảo vệ Người được Bảo hiểm. Quỹ này được thành lập vào năm 2010, với tỷ lệ đóng góp bắt buộc từ các doanh nghiệp kinh doanh bảo hiểm là 0,3% trên tổng phí bảo hiểm. Số dư lũy kế của Quỹ hiện nay là hơn 1 nghìn tỷ đồng. Trong suốt 12 năm qua, chưa có trường hợp nào quỹ này phải chi trả. Toàn bộ số dư của Quỹ đang được Bộ Tài chính quản lý.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()