Lợi nhuận PVS sẽ tăng trưởng mạnh trong năm 2025 do backlog M&C lớn?

Chứng khoán VietCap (VCI) mới có báo cáo cập nhật về PVS

• Chúng tôi vừa qua đã tham dự cuộc họp gặp gỡ NĐT của PVS vào ngày 14/06 và ĐHCĐ của PVS vào ngày 17/06.

• Nhìn chung, PVS kỳ vọng doanh thu và lợi nhuận tăng đáng kể trong năm 2025, nhờ vào backlog M&C lớn (1,5 tỷ USD cho mảng điện gió bao gồm các hợp đồng đã ký và công bố công khai, các hợp đồng đã ký & NDA, các hợp đồng tiềm năng cao và 1,0 tỷ USD cho Lô B). Những điều này được hỗ trợ bởi mức năng suất tăng lên từ căn cứ cảng Vũng Tàu đã được nâng cấp cũng như các căn cứ cảng trên khắp cả nước. Hơn nữa, họ cũng rất tin tưởng vào mảng điện gió ngoài khơi, với nhu cầu lớn từ Đài Loan, và Nhật Bản từ đó, khối lượng công việc cho PVS gần như được đảm bảo cho đến ít nhất là năm 2030. Về dự án Lô B Ô Môn, PVS kỳ vọng không có sự chậm trễ đáng kể trong Quyết định Đầu tư Cuối cùng (FID) của Tập đoàn Dầu khí Việt Nam và nhấn mạnh rằng với tư cách nhà thầu thì công việc vẫn tiếp tục bình thường, với các khoản giải ngân kịp thời và thanh toán đầy đủ từ các nhà điều hành. Những điều này nhìn chung khẳng định dự báo của chúng tôi.

• Các cổ đông thông qua kế hoạch thận trọng cho năm 2024 với doanh thu đạt 15,5 nghìn tỷ đồng (-20% so với KQKD thực tế trong năm 2023) và LNST sau lợi ích CĐTS đạt 660 tỷ đồng (-38% so với KQKD thực tế năm 2023), lần lượt tương đương 54% và 51% dự báo của chúng tôi. Chúng tôi cho rằng diễn biến này là do quan điểm thận trọng của ban lãnh đạo, vì theo ghi nhận trong giai đoạn 2022-2023, LNST sau lợi ích CĐTS của PVS thường cao hơn gấp 2 lần dự kiến ban đầu.

• Cổ đông thông qua cổ tức tiền mặt năm 2023 là 700 đồng/cổ phiếu (phù hợp với kỳ vọng của chúng tôi). PVS dự kiến chia cổ tức tiền mặt năm 2024 là 700 đồng/cổ phiếu (phù hợp với kỳ vọng của chúng tôi). Trong dài hạn, PVS đề xuất không chia cổ tức tiền mặt cho đến năm 2030 (so với dự báo của chúng tôi là 700 đồng/cổ phiếu/năm) để giữ lại lợi nhuận nhằm đáp ứng nhu cầu vốn XDCB lớn của công ty.

• PVS có thể sẽ tăng vốn cổ phần lên tới 17,0 nghìn tỷ đồng (gấp 3,5 lần so với 4,8 nghìn tỷ đồng vào cuối quý 1/2024) bằng cách phát hành cổ phiếu mới và chia cổ tức bằng cổ phiếu để tài trợ cho vốn XDCB lớn trị giá 70,6 nghìn tỷ đồng cho giai đoạn 2024-2030.

• Quan điểm của chúng tôi: Chúng tôi nhận thấy tiềm năng điều chỉnh tăng nhẹ dự báo lợi nhuận dài hạn của chúng tôi, do (1) tiềm năng hợp đồng cho thuê kho dầu nổi (FSO) cho các dự án Lạc Đà Vàng và Lô B, (2) tiềm năng gia hạn hợp đồng cho FSO Ruby II và FPSO Lam Sơn, và (3) tiềm năng doanh thu tăng trưởng cao hơn kỳ vọng từ đội tàu dịch vụ chuyên dụng phục vụ ngành dầu khí để tận dụng các hoạt động E&P toàn cầu đang gia tăng. Những yếu tố này có thể lấn át chi phí khấu hao có khả năng tăng do vốn XDCB cao hơn dự kiến (dựa trên kế hoạch đầu tư đã công bố của PVS).

Ban lãnh đạo công bố KQKD sơ bộ 5 tháng đầu năm với doanh thu hợp nhất đạt 6,8 nghìn tỷ đồng (+11% YoY) và LNTT hợp nhất đạt 573 tỷ đồng (+50% YoY). Mức tăng trưởng này chủ yếu được thúc đẩy bởi mảng M&C, sau khi hoàn thành 4 trong số 33 chân đế điện gió ngoài khơi cho dự án Greater Changhua 2a & 4 (Đài Loan, Orsted Client). KQKD này tương ứng với 24% và 34% dự báo cả năm của chúng tôi. Trong các năm quá khứ, các ước tính sơ bộ của PVS thường khá thận trọng, thêm vào đó, doanh thu và lợi nhuận của doanh nghiệp M&C thường được ghi nhận vào quý 4. Trong khi chúng tôi chờ đợi báo cáo tài chính quý 2 để có đánh giá chi tiết hơn, chúng tôi không thấy sự thay đổi đáng kể nào đối với dự báo hiện tại của chúng tôi.

PVS có thể tăng vốn cổ phần lên tới 17,0 nghìn tỷ đồng (gấp 3,5 lần so với 4,8 nghìn tỷ đồng vào cuối quý 1/2024) để tài trợ cho khoản vốn XDCB lớn trị giá 70,6 nghìn tỷ đồng trong giai đoạn 2024-2030.

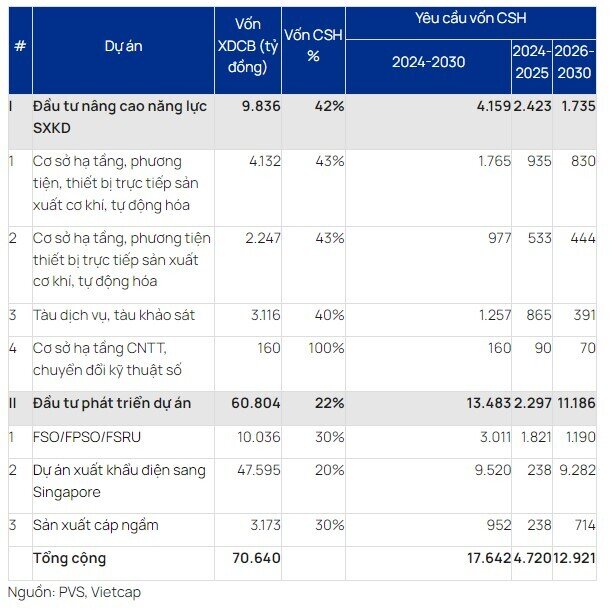

• PVS yêu cầu vốn XDCB lớn trị giá 70,6 nghìn tỷ đồng trong giai đoạn 2024-2030, bao gồm chi tiêu cho M&C, mở rộng công suất hệ thống căn cứ cảng, đầu tư kho dầu nổi cho các dự án Lạc Đà Vàng và Lô B (~10 nghìn tỷ đồng) cũng như trang trại gió ngoài khơi (60 nghìn tỷ đồng)

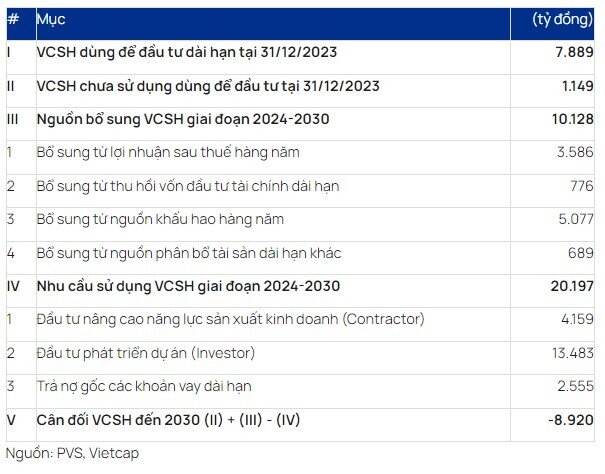

• Để đáp ứng yêu cầu này, PVS có thể tăng vốn cổ phần thêm 12,2 nghìn tỷ đồng (tương đương 63% vốn hóa thị trường) bằng cách phát hành cổ phiếu mới thông qua phát hành quyền mua và chia cổ tức bằng cổ phiếu. PVS dự kiến không chia cổ tức bằng tiền mặt trong giai đoạn 2025 - 2030 để giữ lại lợi nhuận, đáp ứng yêu cầu về vốn chủ sở hữu (Hình 2).

• Kế hoạch này vẫn đang ở giai đoạn đầu vì PVS cần có sự chấp thuận từ nhiều cấp khác nhau, trong đó có Tập đoàn Dầu khí Việt Nam và Ủy ban Quản lý vốn nhà nước trước khi tiến hành. Do đó, vẫn chưa có thông tin chi tiết cụ thể.

Hình 1: Yêu cầu về vốn XDCB và vốn chủ sở hữu giai đoạn 2024-2030

Hình 2: Số dư vốn CSH đến năm 2030 và phương án tăng vốn cổ phần

Kế hoạch đầu tư của PVS là động lực tăng trưởng:

Chúng tôi nhận thấy tiềm năng từ các hợp đồng cho thuê kho chứa dầu nổi (FSO) cho các dự án Lạc Đà Vàng và Lô B do PVS đã vạch ra kế hoạch đầu tư cho giai đoạn 2024-2030 bao gồm tổng vốn đầu tư XDCB ở mức 10 nghìn tỷ đồng (khoảng 5 nghìn tỷ đồng mỗi dự án) cho 2 dự án FSO (Lạc Đà Vàng và Block B), cho thấy niềm tin mạnh mẽ vào việc trúng thầu. Chúng tôi kỳ vọng các FSO này sẽ đóng góp vào lợi nhuận của PVS từ năm 2027 trở đi vì (1) Murphy Oil đặt mục tiêu khai thác dòng dầu đầu tiên từ Lạc Đà Vàng trong nửa đầu năm 2026 và (2) chúng tôi kỳ vọng Lô B sẽ khai thác dòng khí đầu tiên vào năm 2027.

Chúng tôi cũng nhận thấy khả năng gia hạn hợp đồng đối với các FSO hiện tại của công ty là Ruby II và Lam Sơn. Ban lãnh đạo PVS tiết lộ hợp đồng FSO Ruby II và FPSO Lam Sơn sẽ hết hạn vào cuối năm 2024 và sẽ được gia hạn sau đó. Đối với FSO Ruby II, PVS đang đàm phán hợp đồng mới có thời hạn 3-5 năm. Chúng tôi hiểu rằng khi ký hợp đồng cố định, PVS có khả năng được gia hạn hợp đồng với mức giá thuê ngày tương tự là 92.500 USD trong giai đoạn 2019-2023. Chúng tôi dự báo hợp đồng mới sẽ duy trì mức giá thuê ngày này cho đến năm 2029. Dự báo này cao hơn dự báo hiện tại của chúng tôi là 92.500 USD/ngày trong giai đoạn 2024-2026 và 40.000 USD/ngày từ năm 2027 trở đi. Đối với FPSO Lam Sơn, PVS có kế hoạch tiếp tục cho thuê FPSO này dài hạn, đàm phán 1 năm, cao hơn dự báo hiện tại của chúng tôi rằng dự án sẽ chỉ đóng góp vào lợi nhuận của PVS cho đến cuối năm 2024.

Việc mở rộng cảng giúp nâng cao công suất của PVS: Căn cứ cảng Vũng Tàu của PVS có diện tích khoảng 200 ha (trung tâm hậu cần và xưởng chế tạo lớn nhất khu vực Châu Á Thái Bình Dương, là lợi thế cạnh tranh của PVS so với các đối thủ, lợi thế thứ hai là lao động giàu kinh nghiệm với chi phí thấp). Hiện tại, PVS đang đầu tư để mở rộng cơ sở cung cấp thêm khoảng 30 ha. Sau khi mở rộng, PVS kỳ vọng công suất của mảng M&C và căn cứ cảng Vũng Tàu sẽ tăng gấp 4 lần so với năm 2022, có thể tăng công suất sản xuất của phân khúc M&C lên 1 tỷ USD vào năm 2025 (so với 500 triệu USD vào cuối năm 2022) và 1,5-2,0 tỷ USD trong dài hạn. Công suất sản xuất của mảng M&C đã tăng 40% từ 50.000 TPA lên 70.000 TPA trong 2 năm qua với quy trình sản xuất hợp lý. Những điều này phần lớn phù hợp với kỳ vọng của chúng tôi.

Đội tàu dịch vụ chuyên dụng phục vụ ngành dầu khí cũng có triển vọng tươi sáng: PVS có kế hoạch đầu tư thêm vào đội tàu trong giai đoạn 2024–2025, sau khoản đầu tư vào năm 2023. Vào năm 2023, 70% công suất đội tàu hiện tại của PVS phục vụ thị trường nước ngoài, đặc biệt là ở Trung Đông. Sự hiện diện mạnh mẽ trên thị trường quốc tế này giúp PVS tận dụng được mức tăng dự kiến về vốn đầu tư XDCB ngoài khơi trên toàn cầu trong các hoạt động E&P.

PVS đã công bố giá trị hợp đồng EPCIC cung cấp giàn xử lý trung tâm (CPP) cho giàn LDV-A ở mức 250 triệu USD (so với dự báo hiện tại là 245 triệu USD). Ngoài ra, công ty đang trong quá trình đấu thầu các hợp đồng còn lại liên quan đến LDV-B, hệ thống đường ống và cho thuê FSO, đồng thời tự tin sẽ trúng thầu các hợp đồng này.

Các cổ đông đã thông qua kế hoạch của PVS nhằm sáp nhập công ty con do PVS sở hữu 100%, công ty TNHH MTV Dịch vụ Khảo sát và Công trình ngầm PTSC (PTSC KSCTN) trong năm 2024. Việc sáp nhập này nhằm mục đích hợp lý hóa cơ cấu công ty của PVS, cho phép quản lý hiệu quả hơn và mở rộng sang các dịch vụ khảo sát năng lượng tái tạo. PTSC KSCTN (với vốn cổ phần trị giá 300 tỷ đồng), có chuyên môn về khảo sát dầu khí (bao gồm khảo sát địa chấn, địa chất công trình, công trình ngầm và các dịch vụ liên quan đến khai thác dầu khí tại Việt Nam và trên toàn cầu), sẽ mở rộng sang khảo sát và đánh giá tài nguyên biển để xây dựng trang trại điện gió ngoài khơi, tận dụng nhu cầu ngày càng tăng về năng lượng tái tạo ngoài khơi. Chúng tôi tin rằng động thái này giúp PVS được hưởng lợi từ lĩnh vực điện gió ngoài khơi đang bùng nổ, vì nhu cầu ngày càng tăng về năng lượng tái tạo ngoài khơi dẫn đến nhu cầu mạnh mẽ về dịch vụ khảo sát thiết kế trang trại điện gió ngoài khơi.

Dự án xuất khẩu điện sang dự án Singapore: PVS đang tiến hành khảo sát dự án điện gió ngoài khơi tại Việt Nam, hướng tới xuất khẩu điện sang Singapore thông qua đường cáp điện cao áp đặt dưới biển. Dự án này được đồng phát triển với Sembcorp (tỷ lệ sở hữu của PVS chưa được tiết lộ nhưng chúng tôi ước tính vào khoảng 40%), có công suất lắp đặt là 2.300 MW. PVS hy vọng sẽ có kết quả về tốc độ gió cho dự án vào đầu năm 2025. Ước tính sơ bộ cho thấy công suất thương mại hữu dụng khoảng 1,2 đến 1,4 GW (tỷ suất hiệu dụng 45-50%). PVS dự kiến FID vào giữa năm 2027 và 2028 và COD vào năm 2032-2033. PVS dự kiến dự án này sẽ tạo ra thu nhập đáng kể từ năm 2032 trở đi và cho rằng cơ chế thí điểm của dự án sẽ tạo điều kiện thuận lợi cho dự án tiến triển mà không cần có luật, nghị định hoặc quy định.

Quỹ khen thưởng & phúc lợi: Năm 2023, quỹ khen thưởng & phúc lợi chiếm 20,89% LNST (234 tỷ đồng) đã được ĐHCĐ thông qua, so với ước tính của chúng tôi là 12%. Nguyên nhân do thành tích vượt trội trong vài năm qua khi chuyển đổi công ty từ nhà cung cấp dịch vụ dầu khí truyền thống thành nhà thầu dịch vụ năng lượng tái tạo. Đối với năm 2024, công ty đề xuất quỹ khen thưởng & phúc lợi ở mức 130 tỷ đồng dựa trên LNST trước lợi ích CĐTS là 660 tỷ đồng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()