Lạm Phát Chưa Hạ Nhiệt Cơ Hội Cho Kim Loại Quý, Thách Thức Với Dầu Và Ngũ Cốc

Thị trường hàng hóa tuần 17–21/11 mở ra với nhiều biến động khi Chính phủ Mỹ hoạt động trở lại, kéo theo nguy cơ “bùng nổ” dữ liệu tồn đọng có thể ảnh hưởng mạnh đến kỳ vọng lạm phát và hướng đi chính sách của Fed. Trong bối cảnh dòng tiền phòng thủ quay lại với vàng, bạc và nông sản, các thị trường năng lượng và ngũ cốc tiếp tục đối mặt áp lực cung–cầu trái chiều, khiến tuần giao dịch trở nên đặc biệt nhạy cảm.

I. Nhận định chung

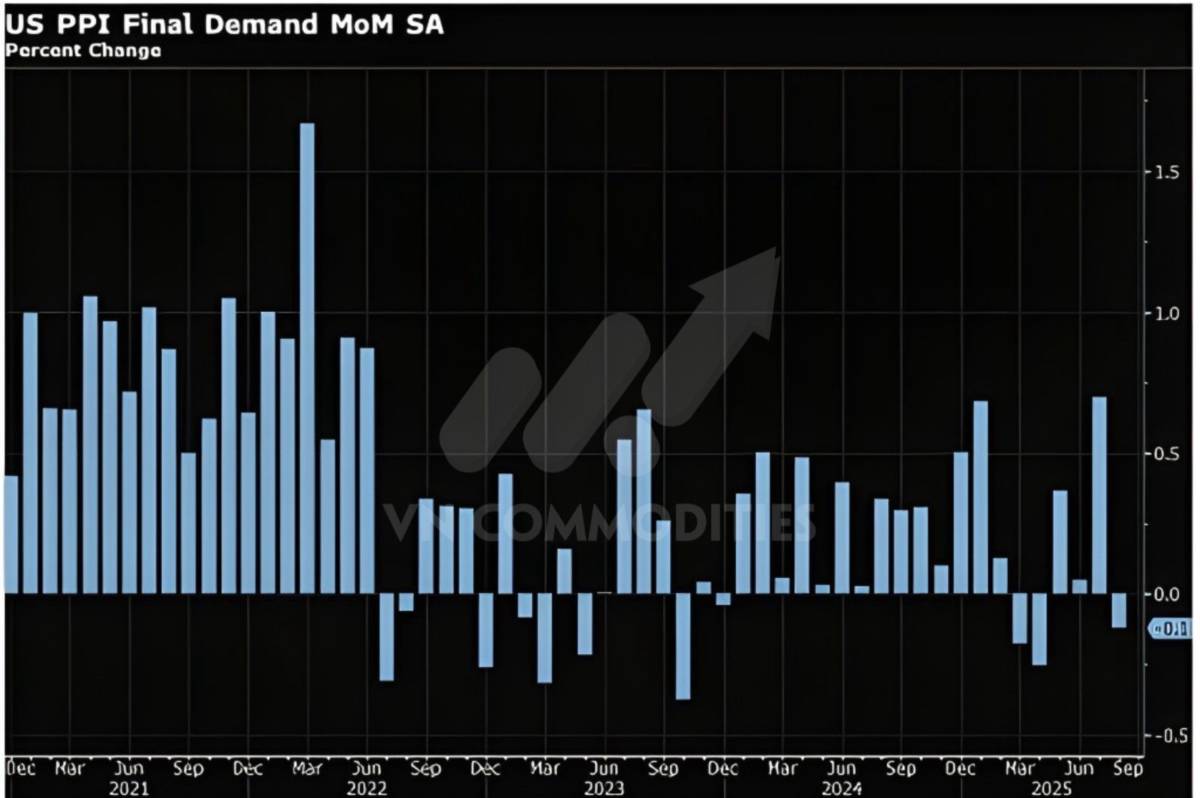

Khi chính phủ Mỹ mở cửa trở lại, thị trường kỳ vọng từng đợt dữ liệu kinh tế bị tồn đọng sẽ được công bố. Có khả năng xuất hiện một “cú Big Bang” dữ liệu, có thể định hình lại quan điểm thị trường về hướng đi của lạm phát, hoạt động kinh tế và quan trọng nhất là cải thiện khả năng dự báo định hướng chính sách của Fed đến cuối năm. Dựa trên các dữ liệu tư nhân được công bố trong thời gian chính phủ đóng cửa, kịch bản suy yếu nhẹ có vẻ khả thi nhất, khi một số chỉ báo vẫn giữ được sự ổn định. Tuy nhiên, dữ liệu CPI và PPI cho thấy lạm phát vẫn “chưa đủ thấp” để Fed tự tin cắt giảm lãi suất vào tháng 12, và chắc chắn không tạo điều kiện cho chu kỳ cắt giảm tiếp theo.

Mặc dù kinh tế Mỹ có vẻ vững hơn so với châu Âu và Anh, lạm phát cao tại châu Âu và Anh lại là vấn đề nghiêm trọng hơn Mỹ — điều lẽ ra phải củng cố đà tăng của đồng USD trong tuần trước. Ngoài ra, lợi suất trái phiếu kho bạc Mỹ gần đây không phản ánh dấu hiệu tăng trưởng chậm lại, cho thấy nhà đầu tư nước ngoài vẫn lo ngại về vấn đề tài khóa của Mỹ. Rõ ràng, việc chính phủ mở cửa trở lại không giúp cải thiện niềm tin vào tài sản tài chính Mỹ, và điều này có thể khơi dậy trở lại làn sóng “bond vigilantism” – tức bán tháo trái phiếu kho bạc. Dù nhận định rằng mức thâm hụt ngân sách cao của Mỹ có thể là “điểm gãy” có phần phóng đại, nhưng việc vàng và bạc bật tăng mạnh thường báo hiệu tâm lý trú ẩn an toàn đang quay trở lại.

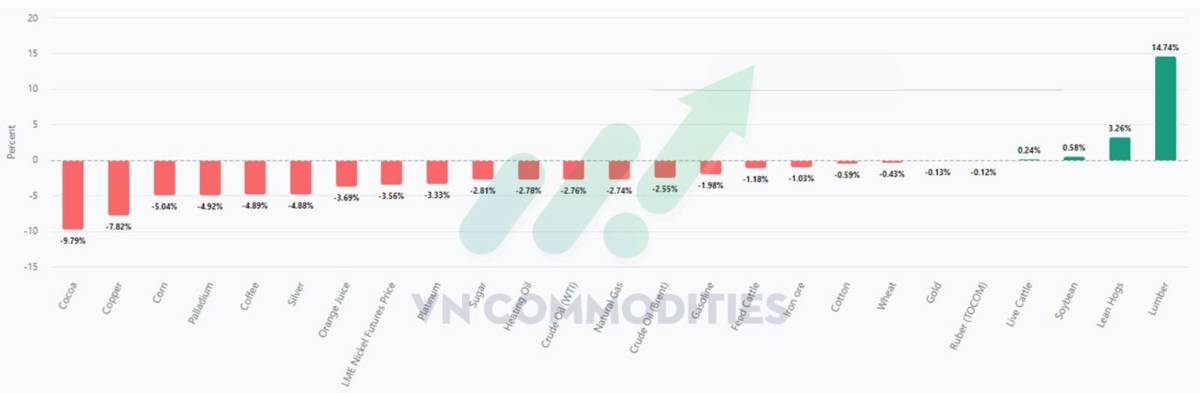

Các nhà giao dịch cũng nên chú ý rằng giá ngô và đậu tương đã tăng mạnh gần đây, dù các yếu tố cơ bản của thị trường nông sản thế giới vẫn mang tính tiêu cực. Thực tế, với mức tăng mạnh trước báo cáo USDA, thị trường có thể đã chứng kiến lực đóng vị thế bán khống đáng kể sau thời gian dài thiên vị xu hướng giảm. Giá cả có vẻ đã phản ứng thái quá trước kỳ vọng rằng báo cáo sắp tới sẽ “ít tiêu cực hơn dự kiến”.

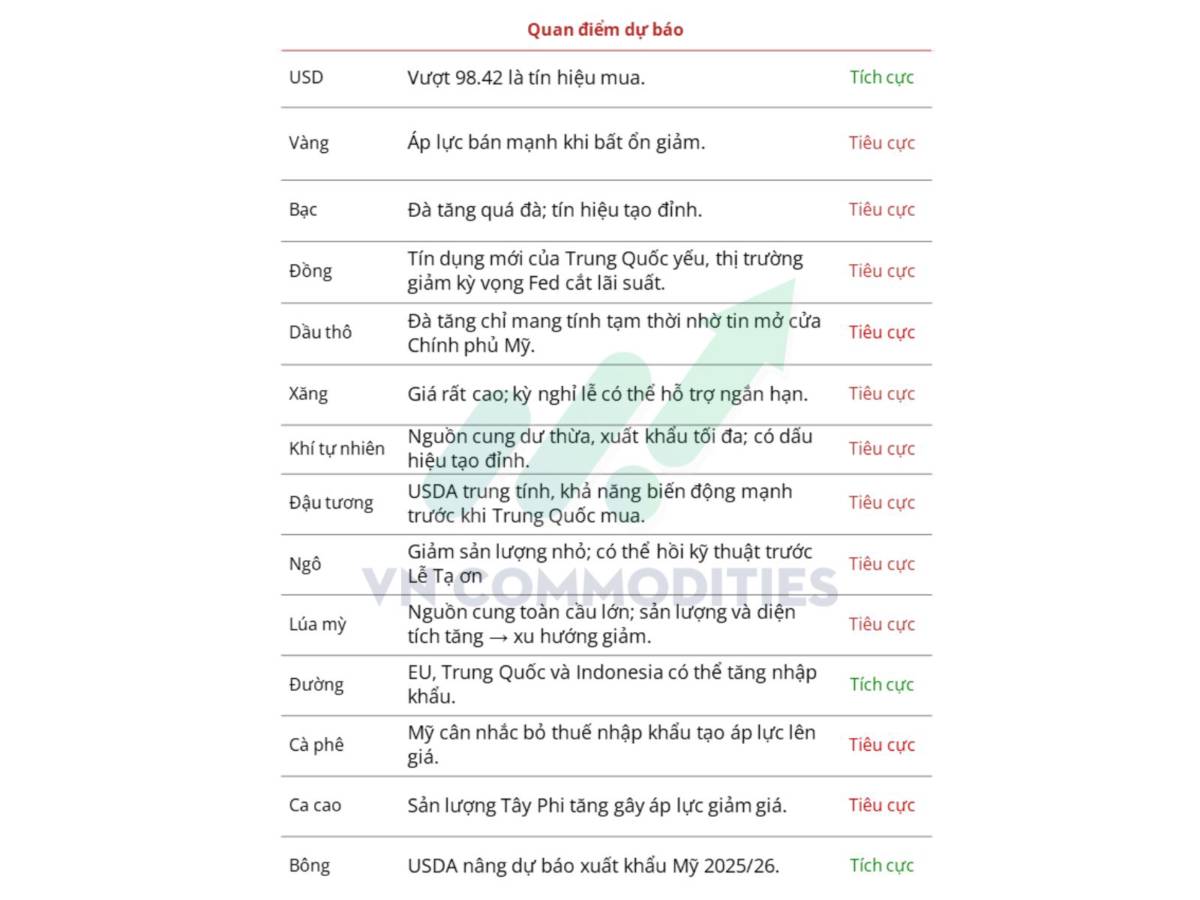

II. Quan điểm dự báo thị trường hàng hóa

III. Dầu ít lưu huỳnh (ULSD)

Giá xăng và dầu diesel vẫn “phớt lờ” tình trạng dư cung đang đè nặng lên thị trường dầu thô. Các đe dọa trừng phạt mới và chiến sự Nga–Ukraine khiến nguồn cung toàn cầu còn nhiều bất định, nhưng phần lớn dự báo từ EIA và chuyên gia đều cho thấy nguy cơ dư cung dầu thô lịch sử trong nửa đầu 2026, nhất là khi sản lượng của Mỹ đã lên mức kỷ lục. OPEC+ cũng thừa nhận dư cung và lùi kế hoạch tăng sản lượng, song nhóm này vẫn không đạt hạn ngạch, khiến khả năng phục hồi nguồn cung bị nghi ngờ.

Dầu đá phiến Mỹ vẫn sinh lời ở mức giá thấp và nhiều công ty dự kiến tăng sản lượng năm 2026, trong khi nhu cầu toàn cầu có dấu hiệu yếu đi khi kinh tế Trung Quốc, Đức, Anh và Mỹ chững lại.

Yếu tố hỗ trợ chính cho giá là rủi ro gián đoạn nguồn cung mùa đông nếu hạ tầng dầu của Nga bị tấn công, buộc nước này hạn chế xuất khẩu diesel. Tuy nhiên, phe mua vẫn gặp bất lợi vì nền tảng cung–cầu của dầu thô và xăng nghiêng về xu hướng giảm, làm suy yếu kỳ vọng tăng giá.

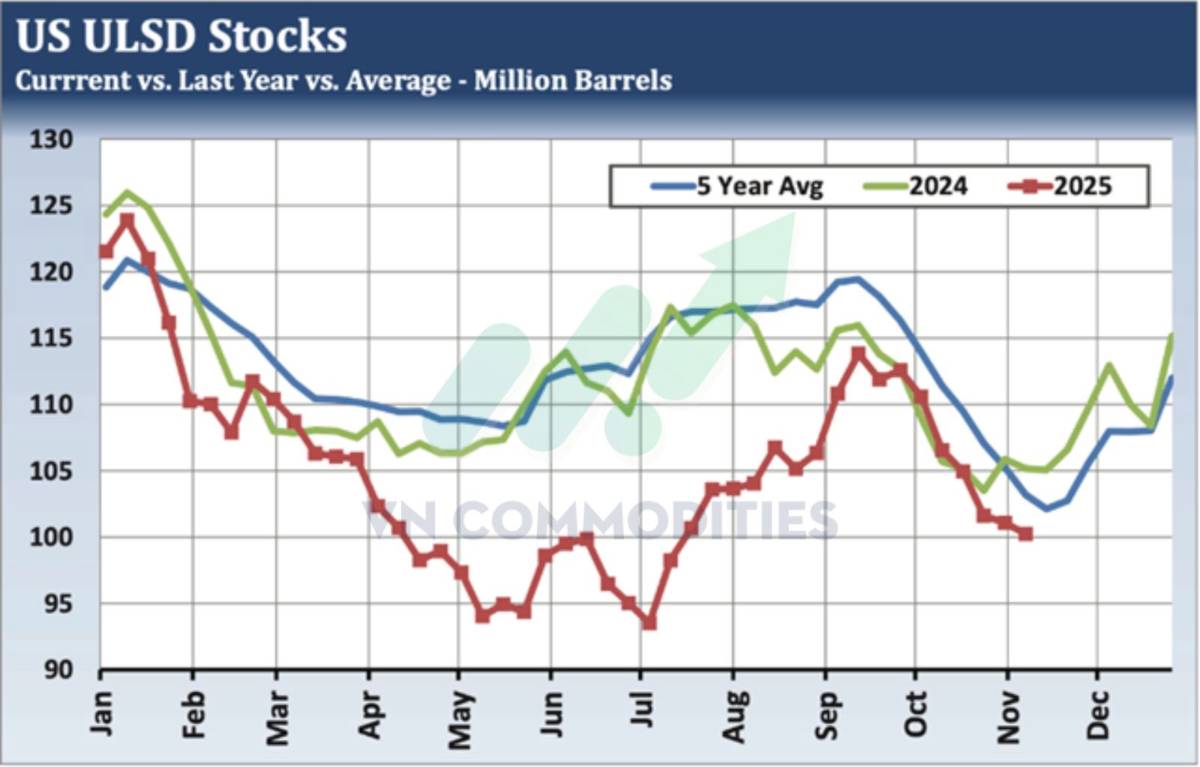

Hiện RBOB và ULSD đang bị định giá cao, trong khi dầu thô sát giá trị hợp lý. Dù tồn kho một số sản phẩm của Mỹ đang thấp, mức phục hồi công suất lọc dầu năm nay yếu hơn thông lệ, khiến tồn kho chưng cất và xăng của EIA vẫn ở dưới mức trung bình 5 năm.

Trong bối cảnh chiến tranh Nga–Ukraine, các đợt tăng giá “mùa đông” của ULSD thường bắt đầu từ tuần 1–2 tháng 12. Do đó, ULSD có thể chứng kiến đà tăng đáng kể trong các tháng tới.

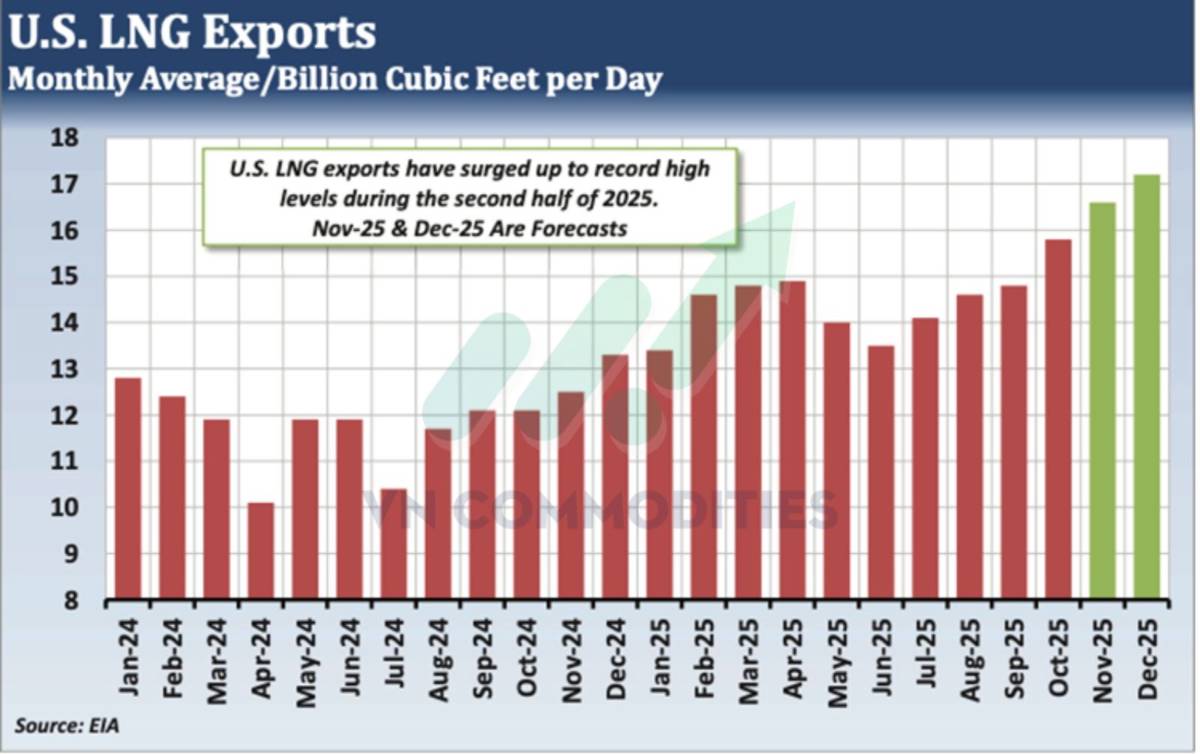

IV. Xuất khẩu LNG của Mỹ tiếp tục lập kỷ lục

Triển vọng Năng lượng Ngắn hạn tháng 11 của EIA cho thấy xuất khẩu khí tự nhiên hóa lỏng (LNG) của Mỹ tiếp tục tăng trưởng. Mặc dù xu hướng tăng đã bắt đầu từ đầu 2024, tốc độ tăng đã bứt mạnh trong nửa cuối năm nay. EIA dự báo Mỹ sẽ xuất khẩu trung bình 16,6 bcf/ngày trong tháng 11 và 17,2 bcf/ngày trong tháng 12 – đều là mức cao kỷ lục.

LNG được tạo ra bằng cách làm lạnh khí tự nhiên xuống –260°F, giúp thể tích giảm 600 lần so với dạng khí. Nhờ vậy LNG có thể vận chuyển đến những nơi không có đường ống. Một phần nhỏ được vận chuyển bằng xe tải, phần lớn được vận chuyển bằng tàu chuyên dụng, nên hầu hết cơ sở sản xuất LNG đều nằm trên hoặc gần bờ biển.

Trong năm qua, một số nhà máy LNG mới đã đi vào hoạt động tại Plaquemines (Louisiana) và Corpus Christi (Texas), nâng công suất LNG “tối đa” của Mỹ lên 18,68 bcf/ngày.

Nhà máy Golden Pass tại Texas dự kiến vận hành đầu năm tới, có thể đẩy công suất xuất khẩu LNG vượt 21 bcf/ngày vào năm 2027. Thêm vào đó, 4 nhà máy đang xây dựng (2 ở Texas, 2 ở Louisiana) được dự báo nâng công suất xuất khẩu của Mỹ lên trên 32 bcf/ngày vào năm 2031.

Dù việc mở rộng nhanh công suất LNG của Mỹ từ 2024 có thể trông “quá mức”, các chuyên gia dự báo nhu cầu LNG toàn cầu sẽ tăng mạnh vào cuối thập kỷ này. IEA dự báo nhu cầu LNG toàn cầu sẽ tăng 260 bcm vào năm 2030. Trong khi sản lượng toàn cầu năm 2024 chỉ 560 bcm, tức là cần tăng gần 50% mới đáp ứng được nhu cầu. Điều này cho thấy Mỹ sẽ tiếp tục là nguồn cung LNG then chốt trong tương lai.

V. Cập nhật ngũ cốc - Yếu tố cơ bản trở lại tâm điểm

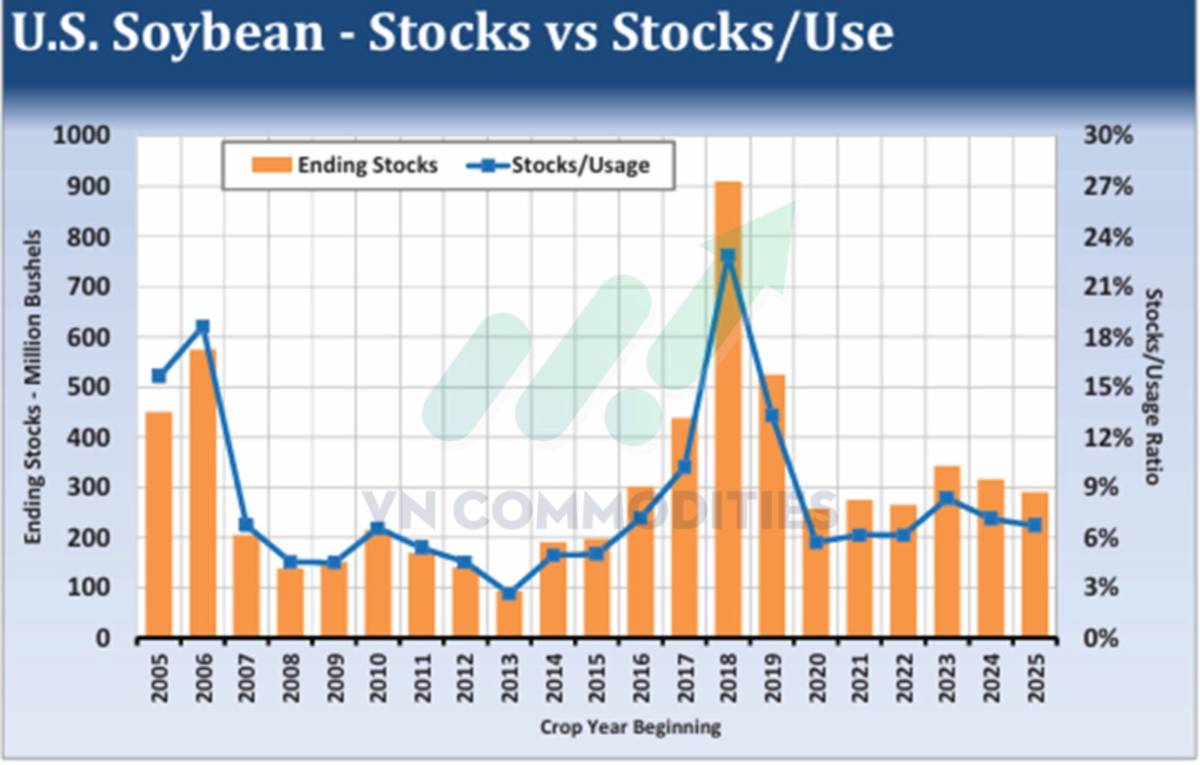

Đậu tương: Báo cáo WASDE tháng 11 gần như không có bất ngờ

Báo cáo WASDE tháng 11, vốn bị trì hoãn khá lâu, hầu như không tạo ra bất ngờ. Dù USDA thừa nhận đợt chính phủ Mỹ đóng cửa gần đây đã hạn chế việc thu thập số liệu, ước tính năng suất vẫn xoay quanh kỳ vọng trước báo cáo, còn tồn kho cuối vụ chỉ thấp hơn đôi chút so với dự đoán thị trường.

Cơ quan này cắt giảm thêm 50 triệu giạ trong dự báo xuất khẩu, phản ánh sự thiếu chắc chắn về việc Trung Quốc có thực sự thực hiện các cam kết mua hàng gần đây hay không. Tổng thể, báo cáo mang tính trung lập và không cung cấp thêm “chất xúc tác” đủ mạnh để kéo dài đà tăng đã đưa giá đậu tương lên khoảng 1,35 USD/giạ kể từ giữa tháng 10. Trong bối cảnh giá đang ở vùng quá mua về mặt kỹ thuật, khả năng xuất hiện một nhịp điều chỉnh ngắn hạn được đánh giá là khá cao, khi thị trường chờ thêm tín hiệu rõ ràng hơn về nhu cầu mua từ Trung Quốc và số liệu bán hàng xuất khẩu mới.

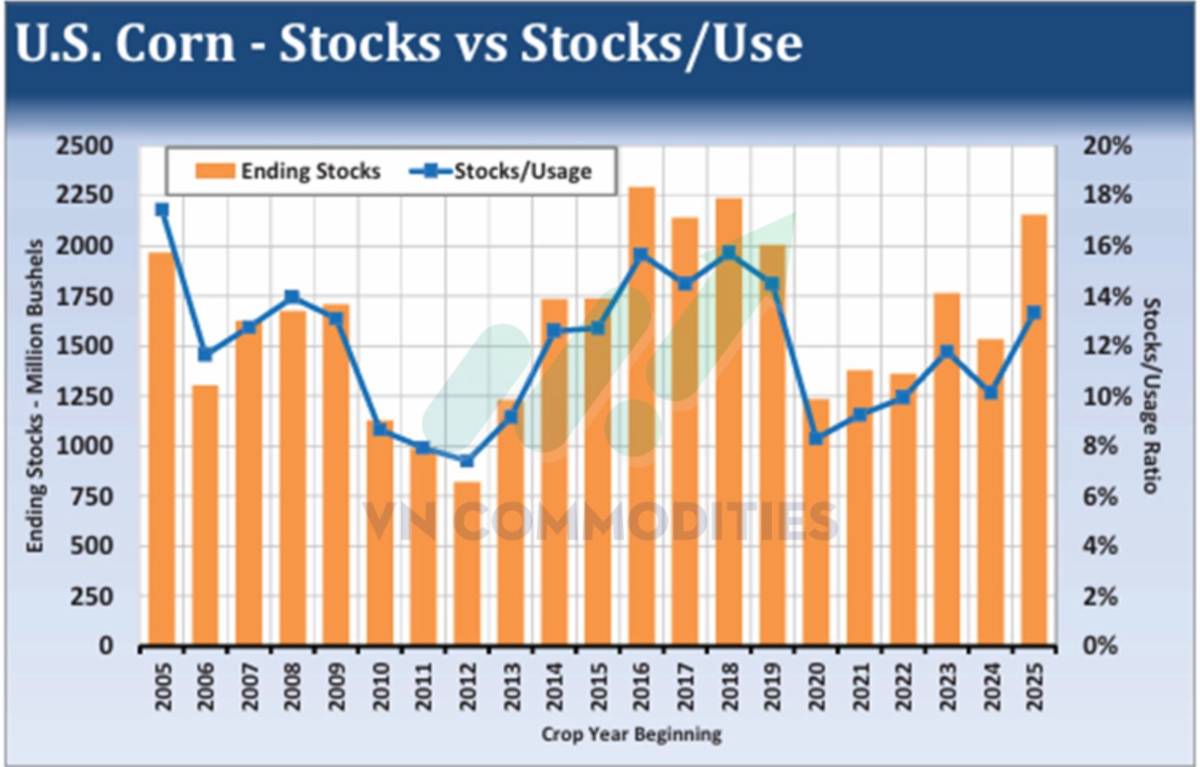

Ngô: Năng suất điều chỉnh giảm nhẹ, xuất khẩu là động lực chủ đạo

Hợp đồng ngô tương lai đã bứt qua vùng kháng cự quan trọng trong tuần này, đóng cửa ở mức cao nhất kể từ ngày 20/6. Tuy nhiên, mức cắt giảm năng suất của USDA lại thấp hơn kỳ vọng. Dự báo xuất khẩu được nâng thêm 100 triệu giạ so với tháng 9, phần nào bù đắp nỗi thất vọng của phe mua. Thị trường trước đó trông đợi USDA sẽ hạ năng suất sâu hơn do khô hạn muộn vụ và áp lực từ dịch bệnh.

Dù vậy, việc USDA phải sử dụng bộ dữ liệu hạn chế cho báo cáo lần này vì đợt chính phủ đóng cửa cho thấy các con số cần được nhìn nhận một cách thận trọng. USDA cũng công bố 18 báo cáo bán nhanh bị trì hoãn kể từ ngày 1/10, chủ yếu bán cho Mexico và khách hàng chưa rõ danh tính, qua đó xác nhận rằng nhu cầu xuất khẩu vẫn rất vững trong suốt thời gian chính phủ đóng cửa. Sức mạnh này có thể là lực đỡ giúp giá duy trì ở vùng cao khi bước vào cuối tháng 11, giai đoạn mà yếu tố mùa vụ thường trở nên bất lợi hơn. Tuy nhiên, trong ngắn hạn, các tín hiệu kỹ thuật đang nghiêng về khả năng xuất hiện một nhịp điều chỉnh giảm.

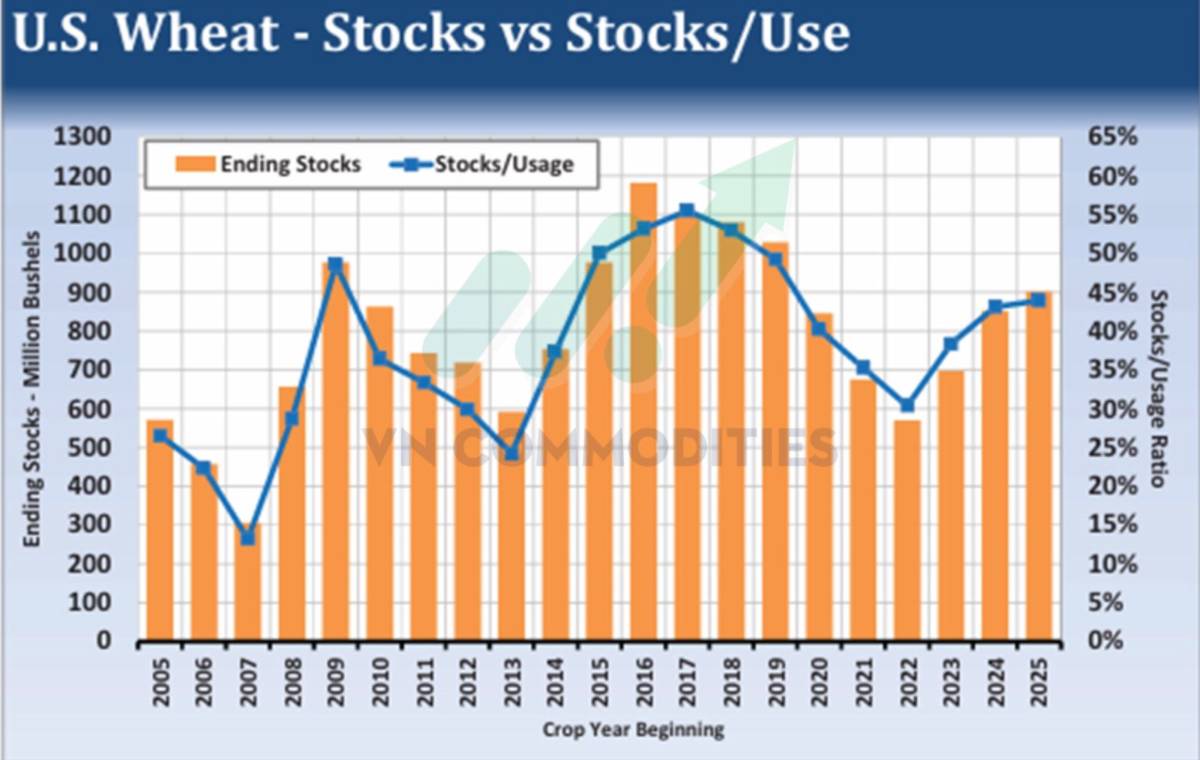

Lúa mì: Nguồn cung dồi dào toàn cầu đang hạn chế dư địa tăng giá

Cập nhật mới nhất của USDA tiếp tục củng cố xu hướng bi quan đối với nguồn cung lúa mì toàn cầu, khi cho thấy tồn kho cuối vụ của Mỹ và thế giới đều cao hơn dự kiến. Nhu cầu nội địa không thay đổi, nhưng diện tích thu hoạch lớn hơn cùng năng suất tăng đã làm nguồn cung lúa mì Mỹ phình lên. Tồn kho thế giới cũng tăng do sản lượng cao hơn tại Nga, EU, Canada, Australia và Argentina.

Khi vụ thu hoạch ở bán cầu Nam bước vào giai đoạn cao điểm, cạnh tranh xuất khẩu sẽ trở nên gay gắt hơn trong vài tháng tới, khiến lúa mì thiếu một chất xúc tác rõ ràng cho kịch bản giá tăng. Thị trường nhiều khả năng còn tiếp tục xu hướng giảm dần, chỉ xen kẽ những nhịp hồi ngắn do đóng vị thế bán khống hoặc nhờ lực kéo lan tỏa từ diễn biến tích cực hơn của thị trường ngô và đậu tương. Trong bối cảnh đó, chúng tôi lựa chọn đứng ngoài quan sát.

Giá đường đang hình thành xu hướng phục hồi dài hạn

Giá đường đã chấm dứt chuỗi giảm 5 tuần và phục hồi hơn 1,00 cent so với mức đáy 5 năm ghi nhận tuần trước. Sản lượng đường toàn cầu niên vụ 2025/26 được dự báo đạt mức cao nhất trong 8 năm, đồng thời là mức cao thứ hai trong lịch sử. Tuy nhiên, kỳ vọng về thặng dư đường toàn cầu 2025/26 đang giảm xuống do những diễn biến mới về cung – cầu. Nhờ đó, giá đường có thể đã thiết lập đáy dài hạn trong tháng này và có khả năng bước vào chu kỳ tăng kéo dài hơn.

Hiệp hội Unica của Brazil đã công bố báo cáo cung – cầu mới nhất về sản xuất mía, đường và ethanol tại khu vực Trung – Nam. Tính đến cuối tháng 10, sản lượng đường của khu vực này đạt 38,085 triệu tấn, cao hơn 1,63% so với cùng kỳ niên vụ trước. Mặc dù các nhà máy khu vực Trung – Nam dành 51,97% lượng mía ép trong niên vụ 2025/26 cho sản xuất đường, nhưng riêng nửa cuối tháng 10, tỷ lệ này chỉ đạt 46,02%.

Thông thường, sản lượng ethanol tăng khi giá dầu thô và xăng tăng, nhưng phần lớn giới phân tích dự báo thị trường dầu thô toàn cầu năm tới sẽ thặng dư đáng kể. Việc các nhà máy Trung – Nam chuyển từ sản xuất đường sang ethanol có thể phản ánh mức lợi nhuận từ sản xuất đường đang giảm. Nếu xu hướng chuyển đổi này kéo dài, sản lượng đường Trung – Nam đầu niên vụ 2026/27 có thể bị ảnh hưởng tiêu cực.

Liên minh châu Âu (EU) là nhà sản xuất đường lớn thứ ba thế giới, nhưng USDA dự báo sản lượng 2025/26 của EU chỉ đạt 15,007 triệu tấn, giảm 9% so với 2024/25. EU có thể tăng nhập khẩu đường trong niên vụ 2025/26, trong khi Trung Quốc và Indonesia có thể tận dụng mức giá thấp nhiều năm để gia tăng nhập khẩu. Ấn Độ đang xem xét đề xuất xuất khẩu 1,5 triệu tấn đường trong niên vụ 2025/26, tăng nhẹ so với 1 triệu tấn của 2024/25.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()