Kỳ vọng gì ở STK, TCH và DDV?

Các công ty chứng khoán (CTCK) khuyến nghị mua STK do tiềm năng từ sợi tái chế; tăng tỷ trọng TCH nhờ bàn giao dự án Hoàng Huy New City; mua DDV do lợi nhuận đạt mức nền mới từ năm 2025.

Mua STK với giá mục tiêu 28,544 đồng/cp

CTCK Shinhan Việt Nam (SSV) cho rằng sợi tái chế sẽ là chìa khóa giúp CTCP Sợi Thế Kỷ (HOSE: STK) tăng trưởng trong những năm tới nhờ vào: xu thế xanh hóa dệt may của thế giới; hướng tới phân khúc khách hàng trung và cao cấp, tạo ra những sản phẩm riêng biệt và tránh sự cạnh tranh gay gắt từ các đối thủ FDI ở phân khúc thấp hơn; hạn chế tác động của giá dầu và mang lại biên lợi nhuận tốt.

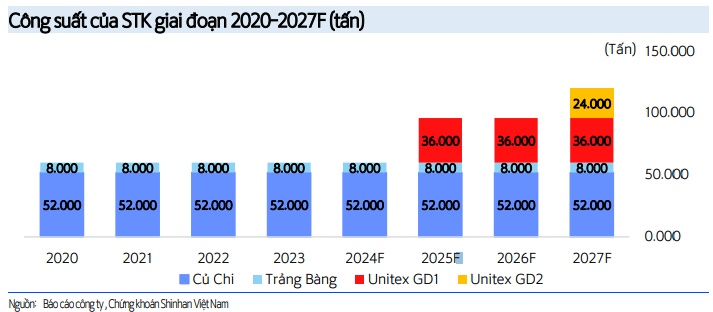

Mặt khác, dự án Unitex là dự án lớn đặt tại Tây Ninh của Sợi Thế kỷ với 60% công suất từ nhà máy sản xuất sợi tái chế, 20% sợi giá trị gia tăng và 20% sợi phổ thông. Unitex có công suất lên đến 60,000 tấn sợi/năm, vốn đầu tư ước tính khoảng 120 triệu USD thông qua hai giai đoạn: giai đoạn 1 với công suất 36,000 tấn/năm và giai đoạn 2 với 24,000 tấn/năm.

SSV đánh giá sau khi 2 giai đoạn của Unitex hoàn thành, doanh thu của Sợi Thế Kỷ tăng 141% và lợi nhuận ròng tăng 71% so với trung bình 5 năm gần nhất.

Trong 9 tháng đầu năm 2024, xuất khẩu hàng dệt may Việt Nam sang thị trường Mỹ hồi phục, đạt 12 tỷ USD (tăng 9.1% so với cùng kỳ). Sự hồi phục này đến từ (1) Nền kinh tế Mỹ tích cực trở lại nhờ nhu cầu tiêu dùng tăng trưởng ổn định và lạm phát giảm, (2) Phục hồi từ nền thấp của năm 2023.

SSV kỳ vọng thị trường Mỹ - thị trường tiêu thụ hàng dệt may chính của Việt Nam sẽ tiếp tục phục hồi trong cuối năm 2024 và năm 2025 nhờ vào (1) Các hãng thời trang lớn tại Mỹ bổ sung hàng tồn kho chuẩn bị cho mùa lễ hội cuối năm và đầu năm mới, (2) Lạm phát của các nước xuất khẩu trọng điểm của Việt Nam dự kiến sẽ dần hạ nhiệt.

Theo đó, năm 2024, SSV dự kiến doanh thu thuần của STK đạt 1,120 tỷ đồng (giảm 21% so với năm trước) nhờ nguồn thu từ lượng đơn hàng sẵn có trong năm. Lợi nhuận sau thuế đạt 37 tỷ đồng (giảm 58%) chủ yếu do lỗ chênh lệch tỷ giá và đơn đặt hàng giảm.

Năm 2025, SSV kỳ vọng doanh thu thuần và lợi nhuận sau thuế của Công ty lần lượt đạt 2,450 tỷ đồng (tăng 119%) và 215 tỷ đồng (tăng 489%), nhờ vào (1) Nhu cầu sợi tái chế ở phân khúc trung và cao cấp dự kiến tăng trở lại, (2) Giai đoạn 1 của Unitex đi vào hoạt động dự kiến tăng 60% công suất hiện tại.

Với các luận điểm kể trên, SSV đưa ra khuyến nghị mua STK với giá mục tiêu 28,544 đồng/cp.

Tăng tỷ trọng TCH với giá mục tiêu 18,300 đồng/cp

CTCK Mirae Asset (MAS) cho rằng kết quả kinh doanh của CTCP Đầu tư Dịch vụ Tài chính Hoàng Huy (HOSE: TCH) trong niên độ 2024-2025 (01/04/2024 - 31/03/2025) dự kiến tiếp tục tăng nhờ 2 yếu tố chính: (1) Bàn giao dự án Hoàng Huy New City 1 (dự án đô thị 65ha tại Thủy Nguyên, Hải Phòng, gồm 216 căn liền kề và 149 căn nhà ở xã hội) khi dự án đã xây xong và đang giai đoạn bàn giao cho khách hàng; (2) Hoàn thành bàn giao 90% tổng số căn hộ tại Lô H1 - Hoàng Huy Commerce.

Trước đó, trong nửa đầu niên độ, doanh thu của TCH tăng mạnh 294% so với cùng kỳ, đạt hơn 2,247 tỷ đồng, nhờ sự đóng góp đột biến từ mảng bất động sản với 1,917 tỷ đồng (tăng 503% so với cùng kỳ và chiếm khoảng 85% doanh thu). Biên lợi nhuận gộp cải thiện đáng kể từ 27.3% lên 39.5%. Lợi nhuận gộp đạt 887.6 tỷ đồng (tăng 469%) do doanh nghiệp đã tối ưu chi phí và tập trung vào các sản phẩm có biên lợi nhuận cao, đặc biệt trong lĩnh vực bất động sản. Doanh thu từ ô tô và linh kiện tăng trưởng ổn định ở mức 35%.

Còn với niên độ 2026 trở đi, MAS cho biết TCH sẽ tiếp tục bàn giao Hoàng Huy New City, bàn giao mới Hoàng Huy Commerce 2, Hoàng Huy Green River và Hoàng Huy New City 2. Với các lợi thế nổi bật, tốc độ bán hàng của các dự án được kỳ vọng diễn ra nhanh và trước kế hoạch.

TCH hiện đang có sức khỏe tài chính lành mạnh với khoảng 3,000 tỷ tiền mặt và các khoản đầu tư ngắn hạn, không có nợ vay.

MAS kỳ vọng doanh thu thuần niên độ 2025 là 4,840 tỷ đồng (tăng 27% so với cùng kỳ) và lãi ròng 1,058 tỷ đồng (tăng 42%) với việc ghi nhận 3,211 tỷ đồng từ dự án Lô H1 - Hoàng Huy Commerce, và 700 tỷ đồng từ dự án Hoàng Huy New City. Ngoài ra, mảng phân phối xe tải cũng được kỳ vọng hưởng lợi từ sự phục hồi sản xuất tại Việt Nam năm 2024 kỳ vọng ghi nhận 660 tỷ đồng (tăng 41%). Theo đó, EPS dự phóng 2025 đạt 1,584 đồng/cp, tương ứng P/E dự phóng 9.7 lần.

Với triển vọng trên, MAS khuyến nghị tăng tỷ trọng TCH với giá mục tiêu 18,300 đồng/cp.

Mua DDV với giá mục tiêu 22,900 đồng/cp

CTCK BSC cho rằng DDV sẽ đạt mức nền lợi nhuận mới từ năm 2025 với tăng trưởng CAGR ở mức 75%, tương đương lợi nhuận sau thuế 2025 dự phóng đạt 214 tỷ đồng.

BSC thông tin giá phân DAP trong nước tăng nhẹ 8% trong 2 tháng đầu quý 4/2024, được hỗ trợ bởi: (i) Nhu cầu tiêu thụ phân bón cải thiện khi bước vào mùa vụ Đông Xuân và; (ii) Chính sách hạn chế xuất khẩu của Trung Quốc tới hết quý 1/2025. CTCK này kỳ vọng giá DAP sẽ tiếp tục duy trì ở mức cao tới đầu quý 2/2025 trước khi ổn định quanh mức cùng kỳ năm 2025. Giá DAP năm 2025 được dự phóng tăng nhẹ 1% so với 2024, dựa trên giả định Trung Quốc sẽ quay lại thị trường xuất khẩu từ quý 2/2025.

Với việc Luật Thuế VAT sửa đổi, do chính sách chỉ áp dụng trong 6 tháng cuối năm 2025, BSC dự phóng phần thuế VAT đầu vào DDV được khấu trừ vào khoảng 15 tỷ đồng.

BSC cho biết dự án đầu tư chiều sâu công nghệ, nâng cao chất lượng axit photphoric và sản xuất phân bón MAP công suất 60,000 tấn/năm của DDV ngày 14/11/2024 đã được UBND TP. Hải Phòng trao giấy chứng nhận đăng ký đầu tư. Trong quý 4/2024, Công ty đặt mục tiêu trình phê duyệt kế hoạch lựa chọn nhà thầu cho giai đoạn thực hiện đầu tư dự án và tiến hành tổ chức lựa chọn nhà thầu thực hiện gói thầu EPC. Còn dự án dây chuyền thu hồi P2O5 tồn dư trong bã thạch cao PG đang trong quá trình thực hiện hợp đồng cung cấp thiết bị xây dựng và lắp đặt công trình.

Dù 2 dự án trên đều có một số tiến triển, tuy nhiên BSC nhận định cả hai dự án này đều chưa có kế hoạch hoàn thành cụ thể, và tiến độ triển khai còn phụ thuộc vào các bước phê duyệt và thực hiện tiếp theo. Do vậy, CTCK này chưa đưa các dự án này vào định giá, đồng thời tiếp tục theo dõi để cập nhật khi có thông tin rõ ràng hơn về khả năng vận hành và đóng góp vào kết quả kinh doanh.

Theo đó, BSC dự phóng doanh thu thuần và lợi nhuận sau thuế DDV năm 2024 lần lượt đạt 3,281 tỷ đồng (tăng 4% so với năm trước) và 144 tỷ đồng (tăng 105%), tương ứng EPS 2024 dự phóng khoảng 982 đồng.

Còn với năm 2025, doanh thu thuần và lợi nhuận sau thuế dự kiến đạt 3,414 tỷ đồng (tăng 3%) và 214 tỷ đồng (tăng 49%), tương ứng EPS 2025 dự phóng là 1,466 đồng.

Với mức dự phóng trên, BSC khuyến nghị mua DDV với giá mục tiêu 22,900 đồng/cp.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()