Kinh tế vĩ mô 2026: Vượt "gió ngược" toàn cầu, đón chu kỳ mới từ bệ phóng chính sách

Năm 2026, bất chấp những thách thức từ sự phân cực địa chính trị toàn cầu và áp lực tìm điểm cân bằng lãi suất nội địa, bức tranh vĩ mô Việt Nam vẫn bừng sáng nhờ sự thẩm thấu nhanh chóng của các chính sách kinh tế trọng điểm. Với nguồn lực khổng lồ cho hạ tầng và lợi thế đặc thù của "quốc gia kết nối", Việt Nam đang nắm giữ những đòn bẩy chiến lược để thiết lập mặt bằng tăng trưởng mới, mạnh mẽ và bền vững hơn trong dài hạn.

Tại Đại hội Nhà đầu tư Thường niên năm tài chính 2025 lần thứ 2 của CTCP Quản lý Quỹ VinaCapital ngày 06/05, bà Vũ Ngọc Linh - Giám đốc bộ phận Phân tích và Nghiên cứu thị trường của VinaCapital - chia sẻ những điểm nhấn then chốt về tăng trưởng, lạm phát, chính sách và các yếu tố nhà đầu tư cần theo dõi trong năm nay.

Bà Vũ Ngọc Linh chia sẻ tại Đại hội Nhà đầu tư thường niên ngày 06/05.

Dấu ấn chính sách và tác động thực tiễn đến tiến trình bứt phá kinh tế

Thời gian qua, thị trường chú ý nhiều đến định hướng của các trụ cột kinh tế mới, nổi bật nhất là Nghị quyết 68 về phát triển kinh tế tư nhân và Nghị quyết 79 về phát triển kinh tế Nhà nước. Khi đi vào thực thi, những chính sách này đã mang lại các kết quả tích cực.

Đối với Nghị quyết 68, sau gần 1 năm áp dụng, các khuôn khổ pháp lý mới giúp cắt giảm khoảng 30% chi phí và thời gian thực hiện thủ tục hành chính cho doanh nghiệp, vượt xa mức kỳ vọng ban đầu của Chính phủ. Sự thông thoáng này tạo ra kỷ lục trong năm 2025 khi trung bình mỗi tháng có khoảng 26,000 doanh nghiệp đăng ký mới và quay trở lại hoạt động. Kèm theo đó, tổng vốn đăng ký mới của khối doanh nghiệp tư nhân trong nước năm 2025 cũng bật tăng mạnh mẽ 78% so với năm 2024.

VinaCapital nhìn nhận tác động của Nghị quyết 68 thẩm thấu qua 3 tầng cụ thể. Ở tầng trực tiếp, các doanh nghiệp năng lượng, hạ tầng và công nghệ được tiến sâu vào các siêu dự án và tiến trình số hóa của quốc gia. Ở tầng lan tỏa, pháp lý được khơi thông đã làm "sống lại" gần 2,000 dự án từng bị ách tắc, hỗ trợ trực tiếp cho đà phục hồi của ngành bất động sản và vật liệu xây dựng. Cuối cùng, ở tầng nền tảng, lượng lớn các doanh nghiệp vừa và nhỏ cùng khối khởi nghiệp bắt đầu tiếp cận được những luồng vốn hỗ trợ thiết thực.

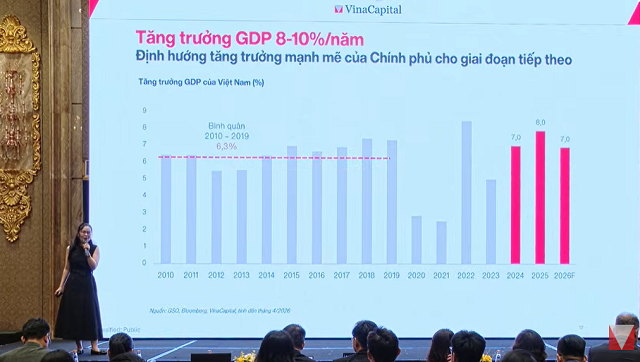

Song song đó, Nghị quyết 79 về kinh tế Nhà nước dù mới ban hành vào tháng 5/2026 và đang trong giai đoạn thiết kế thực thi, nhưng đã tạo ra áp lực đổi mới rõ rệt. Qua trao đổi, nhiều doanh nghiệp Nhà nước cho biết họ đặt mục tiêu đạt mức tăng trưởng cao từ 10%, 15% cho đến 20% trong những năm tới. Sự quyết liệt trong khâu triển khai các nghị quyết này chính là cơ sở để nâng mức dự phóng tăng trưởng kinh tế. Nhìn lại lịch sử 15 năm, Việt Nam luôn duy trì sức bền bỉ với GDP bình quân 6-7%, thậm chí giữ được tăng trưởng dương ngay giữa tâm điểm đại dịch COVID-19. Với bệ phóng từ các chính sách hiện tại, VinaCapital ước tính GDP sẽ được cộng thêm 2 điểm phần trăm, vươn lên mốc 8-9%, và hoàn toàn có thể chạm tới định hướng tăng trưởng 10% của Chính phủ nếu các đòn bẩy đầu tư hạ tầng và kích cầu trọng điểm được vận hành tối đa.

Thách thức vĩ mô từ biến động toàn cầu đến áp lực nội địa

Dù tiềm năng dài hạn rõ ràng, nền kinh tế vẫn phải đi qua giai đoạn nhiễu động lớn. Trong 5 năm qua, thế giới liên tục chịu các cú sốc chưa từng có tiền lệ, từ đại dịch COVID-19, những chính sách thuế quan gây chấn động của Tổng thống Trump vào năm 2025, cho đến những đứt gãy chuỗi cung ứng do căng thẳng địa chính trị hiện tại.

Dựa trên dữ liệu biến động giá dầu, VinaCapital đã xây dựng 3 kịch bản và đánh giá kịch bản cơ sở có xác suất xảy ra cao nhất. Ở kịch bản này, các yếu tố tiêu cực toàn cầu sẽ làm giảm 1.5% GDP, nhưng nhờ các chính sách kích thích kinh tế bù đắp lại 0.5%, mức suy giảm ròng sẽ chỉ quanh 1%. Theo đó, tốc độ tăng trưởng GDP năm nay được VinaCapital dự phóng ở mức 7%. Tương tự bài toán lạm phát, chi phí đẩy từ giá dầu sẽ làm lạm phát tăng thêm 1.5%, nhưng nhờ năng lực điều tiết của Nhà nước làm giảm bớt 0.5%, lạm phát trung bình năm 2026 dự kiến neo ở mức 5%. Đáng chú ý, ngay cả trong các kịch bản tiêu cực hơn, bất chấp áp lực lớn lên tỷ giá và lạm phát, Việt Nam vẫn được đảm bảo chắc chắn về mức tăng trưởng GDP dương.

Về thị trường trong nước, bà Linh cho biết thách thức rõ nhất hiện nay là diễn biến tăng nhanh và mạnh của mặt bằng lãi suất. Lãi suất tiết kiệm 12 tháng đã nhích từ 5% lên 6%, cá biệt tại một số ngân hàng tư nhân nhỏ đã chạm ngưỡng 8-9%. Nguyên nhân sâu xa đến từ việc tăng trưởng tín dụng nội địa duy trì ở mức cao trong 2-3 năm trở lại đây, trong khi lãi suất huy động đầu vào bị kìm giữ ở mức thấp quá lâu. Tốc độ huy động tiền gửi không theo kịp tốc độ bơm tín dụng tạo ra áp lực thanh khoản cục bộ, buộc hệ thống ngân hàng phải đưa lãi suất tăng trở lại. Tuy nhiên, cần chấp nhận sự thật môi trường lãi suất rẻ không thể tồn tại mãi mãi. Việc đưa lãi suất về điểm cân bằng là điều kiện bắt buộc để nền kinh tế vận hành hài hòa. Với mức lạm phát mục tiêu từ 4-5%, việc duy trì lãi suất tiền gửi ở khoảng 6-7% được đánh giá là lý tưởng, vừa tạo ra lãi suất thực dương để thu hút tiền gửi, vừa không gây áp lực quá lớn lên chi phí vốn, qua đó hỗ trợ đà tăng trưởng bền vững trong dài hạn.

Lợi thế đặc thù, động lực chuyển dịch và triển vọng đầu tư

Bước qua những rào cản mang tính chu kỳ, Việt Nam đang nắm giữ những thế mạnh mang tính bước ngoặt, mở ra chu kỳ bứt phá mới. Điểm tựa lớn nhất hiện nay là vị thế "quốc gia kết nối" trong bối cảnh thế giới ngày càng phân cực. Khi các siêu cường như Mỹ và Trung Quốc giảm sút tiếng nói đàm phán, dòng chảy thương mại toàn cầu đi qua các quốc gia trung chuyển, mà theo định nghĩa của IMF, Việt Nam cùng với Mexico, Ba Lan và Singapore đang là những "bánh răng" quan trọng nhất.

Dữ liệu thực tế chứng minh rất rõ điều này, trong giai đoạn 2023-2025, khi lượng vốn FDI toàn cầu lao dốc hơn 10% xuống mức thấp nhất trong 1/4 thế kỷ, thì dòng vốn FDI chảy vào các quốc gia kết nối lại lội ngược dòng tăng trưởng trên 20%. Thế mạnh thứ hai là sự bùng nổ của chu kỳ đầu tư hạ tầng. Tổng vốn đầu tư toàn xã hội của Việt Nam trong giai đoạn 2026-2030 dự kiến lên tới 1,500 tỷ USD, gấp đôi so với 5 năm trước đó. Trong nguồn vốn khổng lồ này, đầu tư công chiếm đến 50% và phần lớn được phân bổ thẳng vào các dự án hạ tầng, khẳng định nỗ lực dốc toàn lực của quốc gia để tạo đòn bẩy thúc đẩy kinh tế.

Sự cộng hưởng của các yếu tố trên sẽ dẫn đến sự chuyển dịch quan trọng về động lực tăng trưởng giữa 2 năm. Nếu như năm 2025, tăng trưởng được dẫn dắt bởi sự bứt phá của xuất khẩu sang Mỹ tăng 28%, khách du lịch Trung Quốc tăng 41% và đầu tư hạ tầng tăng 42%, thì sang năm 2026, xuất khẩu và du lịch sẽ dần bình thường hóa do mức nền cao của năm trước. Thay vào đó, trụ cột tăng trưởng của năm nay sẽ luân chuyển sang phục hồi của sức tiêu thụ nội địa, dự kiến bùng nổ vào nửa cuối năm 2026, kết hợp cùng sức nóng liên tục của đầu tư hạ tầng do nguồn lực chưa sử dụng hết của năm trước. Ngoại trừ biến số về dự trữ ngoại hối chưa thực sự tích cực, các chỉ báo vĩ mô còn lại đều đang vận động rất thuận lợi. Tựu trung lại, nền kinh tế đang bước vào chu kỳ thăng hoa với mục tiêu tăng trưởng dài hạn đầy tham vọng từ 8-10%.

Dưới góc nhìn thận trọng và thực tế nhất, VinaCapital giữ nguyên dự báo vĩ mô năm nay với GDP đạt 7% và lạm phát ở mức 5%. Nhìn về dài hạn, với bệ phóng chính sách vững chắc và vị thế chiến lược trên bản đồ thương mại, VinaCapital tự tin vào kịch bản thịnh vượng của nền kinh tế Việt Nam.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()