Kịch bản xấu, EPS năm 2021 vẫn tăng 26%, định giá thị trường ngắn hạn ở mức hợp lý

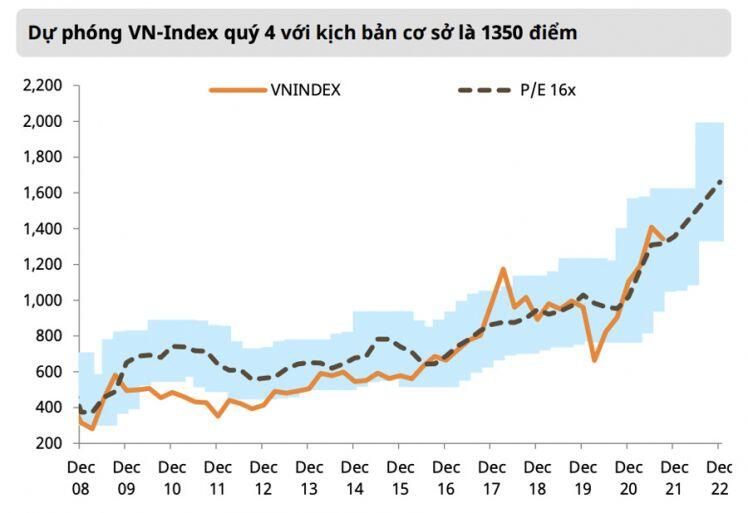

Triển vọng tăng trưởng quý 3 khá ảm đạm, tuy nhiên, ở kịch bản lạc quan mức EPS kỳ vọng sẽ tăng 33% trong năm nay, tương ứng mức P/E dự phóng cuối 2021 khoảng 15,9x. Do vậy, với tầm nhìn đến cuối năm 2021, thị trường đang được định giá ở mức hợp lý và có phần kém hấp dẫn...

Báo cáo chiến lược thị trường tháng 10 vừa công bố, Chứng khoán Mirae Asset giữ nguyên kỳ vọng tăng trưởng EPS năm nay khoảng 33% trong kịch bản lạc quan, và 26% trong kịch bản xấu. Tương ứng, giữ nguyên dự phóng mức dao động Vn-Index cho quý 4, với kịch bản cơ sở là 1350 điểm, kịch bản khả quan là 1440 điểm.

Tính đến hiện tại, Vn-Index có tỷ suất sinh lời vượt trội so với nhiều thị trường khác trong năm nay, với mức tăng gần 22% (xếp sau Ấn Độ với mức tăng gần 24%). Dù đã tăng giá đáng kể, mức định giá P/E 16,3x cho mức ROE 16% vẫn tương đối hấp dẫn hơn so với hầu hết các thị trường khác trong khu vực, cũng như khi so sánh với chỉ số MSCI các thị trường mới nổi, cận biên và phát triển.

Triển vọng tăng trưởng quý 3 khá ảm đạm, tuy nhiên, thị trường vẫn kỳ vọng mức EPS sẽ tăng 33% trong năm nay, tương ứng mức P/E dự phóng cuối 2021 khoảng 15,9x. Do vậy, với tầm nhìn đến cuối năm 2021, thị trường đang được định giá ở mức hợp lý và có phần kém hấp dẫn.

Trong khi định giá thị trường có phần kém hấp dẫn với tầm nhìn đến cuối năm 2021, thì nhà đầu tư có phần e dè với các rủi ro ngắn hạn về việc kiểm soát dịch bệnh sau khi nới lỏng giãn cách, rủi ro nợ xấu ngành ngân hàng tăng cao sau dịch, cũng như các rủi ro bên ngoài liên quan đến việc khối ngoại rút vốn nếu Mỹ ngưng nới lỏng tiền tệ, và việc các chính sách mới của Trung Quốc có tác động đáng kể đến giá hàng hóa toàn cầu.

Tuy nhiên, kể từ tháng 10/2021, khi dịch bệnh đã được kiểm soát phần nào và thực hiện nới lỏng giãn cách, các công ty sẽ dần tái khởi động lại các hoạt động sản xuất kinh doanh, với sự hỗ trợ của các chính sách tài khóa và tiền tệ. Với triển vọng đó, mức kỳ vọng tăng trưởng EPS 2022 khoảng gần 23%, tương đương mức P/E dự phóng cuối 2022 khoảng gần 13x. Như vậy, mức định giá hiện tại vẫn hấp dẫn với tầm nhìn đến 2022 trước các cơ hội mở ra khi giai đoạn bình thường mới bắt đầu.

Trong bối cảnh đó, MAS đánh giá cao các cổ phiếu được hưởng lợi khi nền kinh tế được nới lỏng giãn cách, bao gồm: Các cổ phiếu vật liệu xây dựng (như thép, đá, xi măng, nhựa đường), và xây dựng được hưởng lợi nhờ đầu tư công được đẩy mạnh. Các công ty thiên về xuất khẩu, cũng như ngành cảng biển, logistic sẽ được hưởng lợi nhờ triển vọng xuất khẩu lạc quan. Bất động sản khu công nghiệp sẽ được hưởng lợi nhờ thu hút đầu tư nước ngoài FDI vẫn tốt. Nhu cầu chuyển đổi số sẽ giúp cho ngành Công nghệ thông tin được hưởng lợi trong dài hạn.

Rủi ro cho thị trường là dòng vốn FII rút ròng nếu FED nâng lãi suất điều hành, lợi suất trái phiếu Chính phủ Mỹ tăng cao, dư địa để giảm lãi suất điều hành không còn nhiều và gánh nặng nợ xấu tiềm ẩn do dịch Covid-19.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()