Kịch bản nào để ứng xử với nợ xấu?

Về mặt kỹ thuật, muốn giảm tỷ lệ nợ xấu thì phải đẩy được tín dụng, thu hồi được nợ, tăng khả năng trả nợ của thị trường, hoặc phải tăng nội lực chống chịu của các ngân hàng.

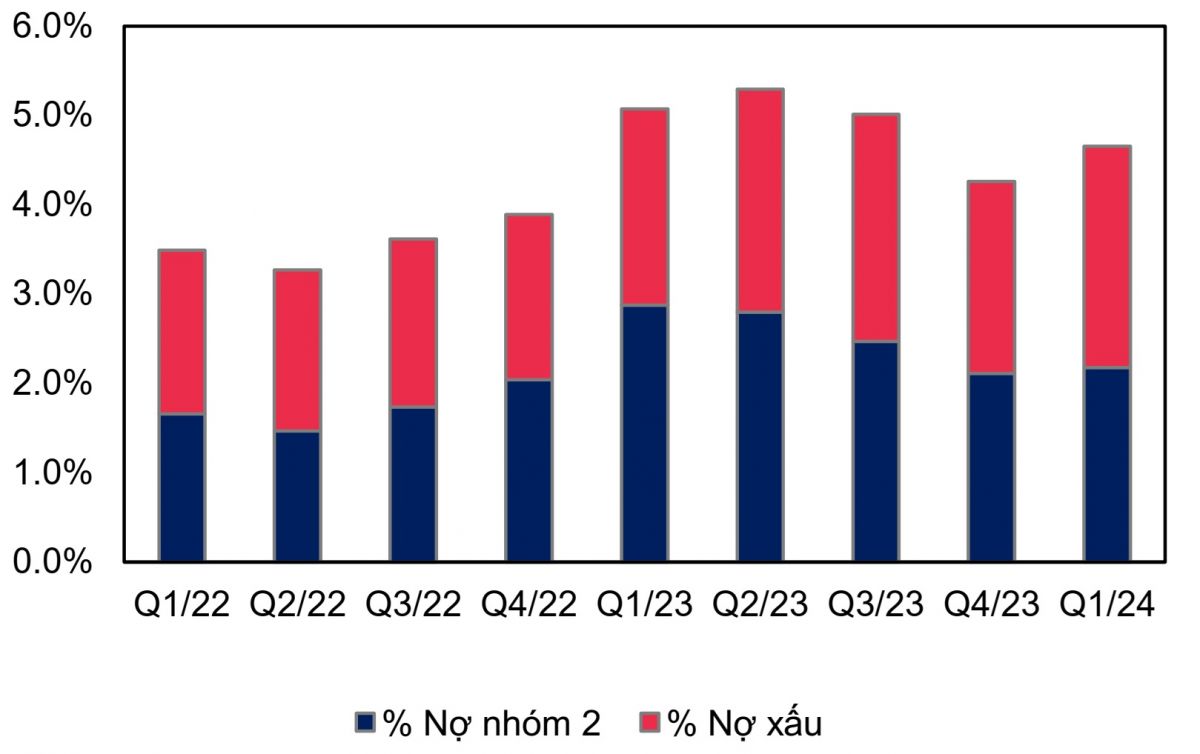

Nợ xấu vẫn tiếp tục xu hướng tăng lên trong bối cảnh chính sách hỗ trợ cơ cấu nợ dự kiến sẽ tiếp tục kéo dài đến hết năm.

Áp lực nợ xấu vẫn đang tăng lên

Sau nhiều lần nói rằng đang cân nhắc, Ngân hàng Nhà nước (NHNN) mới đây chính thức lấy ý kiến dự thảo sửa đổi về Thông tư 02/2023, quy định cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng đang gặp khó khăn, nội dung kéo dài cho đến hết năm 2024 thay vì tới tháng 6 này.

Theo lý giải của NHNN, việc kéo dài thời hạn là nhằm tiếp tục hỗ trợ tháo gỡ khó khăn để thúc đẩy tăng trưởng kinh tế, ổn định kinh tế vĩ mô trong năm nay, theo chủ trương của Quốc hội và Chính phủ.

Nợ xấu tăng lên cũng là mối lo ngại lớn mà nhiều lần các lãnh đạo của cơ quan tổ chức tín dụng nhắc đến từ đầu năm đến nay. Tỷ lệ nợ xấu nội bảng của ngành đã tăng từ mức 2% trước đó lên hơn 4% vào năm 2023.

Trong khi đó, áp lực nợ xấu từ báo cáo quí 1 của các nhà băng mới đây cũng cho thấy tình hình đang xấu hơn. Theo số liệu Vietstock, tăng trưởng tín dụng của 28 ngân hàng trong hệ thống khoảng 2% trong quí đầu năm, nhưng tổng số nợ xấu tăng đến 14% về quy mô.

Còn theo báo cáo cập nhật ngành ngân hàng công bố đầu tháng 5 của Công ty chứng khoán MBS, chất lượng tài sản của các ngân hàng vẫn tiếp tục xu hướng giảm.

Theo đó, tỷ lệ nợ xấu trung bình của các ngân hàng niêm yết ở mức 2,17% vào cuối quí 1-2024, tăng so với con số 1,93% vào cuối năm 2023 và thấp hơn 7 điểm cơ bản so với mức đỉnh trong quí 3-2023. Đáng chú ý nữa là quy mô nợ xấu trong quí 1 cũng đã tăng lên 48,5% so với cùng kỳ, trong khi chi phí trích lập chỉ tăng 5,4%.

Tuy nhiên, nếu nhìn vào số liệu, có vẻ như nhiều ngân hàng cũng không mặn mà lắm với câu chuyện xử lý nợ theo Thông tư 02, vì quy mô không lớn. Thống kê của NHNN tính đến cuối năm thì tổng lũy kế có 188.000 lượt khách hàng được cơ cấu với tổng giá trị nợ gốc và lãi là 183.500 tỉ đồng, thấp hơn rất nhiều so với quy mô tổng tín dụng.

Theo Kết quả điều tra Xu hướng kinh doanh quí 2-2024 của Vụ dự báo thống kê (thuộc NHNN) vào đầu tháng 4, tỷ lệ nợ xấu trong quí 1-2024 được các tổ chức tín dụng đánh giá là lại có xu hướng “tăng nhẹ” trong khi kỳ vọng cuối năm ngoái là “giảm nhẹ”. Nhưng điểm tích cực là xu hướng giảm đã thu hẹp đáng kể so với quí 4-2023, đồng thời các TCTD cũng kỳ vọng tỷ lệ nợ xấu sẽ giảm trong quí 2-2024.

Kịch bản nào cho nợ xấu

Trong dự thảo Thông tư, NHNN đánh giá việc kéo dài Thông tư 02 cho đến hết năm nay sẽ không ảnh hưởng đến cơ chế trích lập dự phòng rủi ro cho các nhà băng. Việc kéo dài sẽ góp phần giảm mức độ gia tăng nợ xấu nội bảng, tạo điều kiện cho các tổ chức tín dụng hỗ trợ, tháo gỡ khó khăn cho khách hàng và từ đó dẫn đến kỳ vọng hỗ trợ phục hồi nền kinh tế.

Nhưng câu hỏi đặt ra ở đây là liệu đến cuối năm tình hình kinh tế sẽ phục hồi đến mức độ nào? Kịch bản nợ xấu cũng sẽ diễn tiến theo mức độ này.

Trong kịch bản khả quan, thậm chí vẫn còn có cơ hội dành cho các ngân hàng tìm kiếm lợi nhuận đến từ việc hoàn nhập các khoản trích lập dự phòng tăng lên đáng kể trong thời gian qua, theo Công ty chứng khoán VPBankS.

Dù vậy, tình hình vĩ mô từ tháng 3 trở lại đây chưa ủng hộ cho sự lạc quan trên, trong bối cảnh tỷ giá, giá vàng đồng loạt tăng mạnh, thậm chí kịch bản tăng lãi suất đã được các chuyên gia phân tích nhắc đến, dù mới chỉ dừng lại ở việc điều chỉnh nhẹ lãi suất huy động đầu vào.

Ỏ góc độ thị trường, bản chất của nguyên nhân nợ xấu hiện nay là kinh tế suy thoái, người dân và doanh nghiệp giảm nhu cầu vay trong khi nguồn thu trả nợ giảm.

Theo báo cáo kinh tế vĩ mô quí 1-2024 của Viện nghiên cứu Kinh tế và chính sách (VEPR) công bố mới đây, hiện nay khó khăn không chỉ đến từ bên ngoài, mà nội lực của doanh nghiệp Việt Nam cũng chưa được cải thiện khi quy mô và tuổi thọ cũng doanh nghiệp cũng giảm dần. Năng lực cạnh tranh yếu kém, khó khăn trong việc tiếp cận nguồn vốn và thị trường.

“Tình trạng doanh nghiệp “chết yểu” gia tăng và tín dụng ảm đạm là những vấn đề đáng báo động, đòi hỏi sự chung tay giải quyết của Chính phủ, doanh nghiệp và người dân. Cần có những biện pháp mạnh mẽ để kích thích đầu tư, tiêu dùng trong nước, đồng thời nâng cao năng lực cạnh tranh của doanh nghiệp”, báo cáo của VEPR bình luận.

Tăng cường nội lực không chỉ đến từ câu chuyện của các doanh nghiệp mà còn của các ngân hàng trong áp lực nợ xấu. Nếu tín dụng không thể tăng lên để giảm nợ xấu về mặt kỹ thuật, các nhà băng sẽ phải tăng vốn. “Các nhà băng sẽ phải cố gắng làm cho vốn tự có tăng mạnh để đảm bảo tỷ lệ nợ xấu trong vùng an toàn. Áp lực tăng vốn của các ngân hàng trong năm nay sẽ rất cao”, PGS. TS. Nguyễn Hữu Huân, Trường đại học UEH, bình luận.

Theo ông Huân, dự kiến nợ xấu của các nhà băng sẽ đạt đỉnh trong quí 2 này. Điều này được tính toán trong kịch bản lạc quan là tình trạng “cục máu đông nợ xấu” sẽ không tái diễn, khi doanh nghiệp bắt đầu có nguồn tiền để thu xếp trả nợ trong bối cảnh đà hồi phục tiếp tục được duy trì.

Một số tín hiệu tích cực cũng đã được nhắc đến trong thời gian gần đây. Đa phần các nhà phân tích hiện nay kỳ vọng tỷ giá sẽ “giảm nhiệt” từ quí 3-2024, khi đó các biến số vĩ mô sẽ ổn định hơn. Ngoài ra, áp lực hỗ trợ kinh tế phục hồi sẽ phải khiến nhà điều hành chính sách tiền tệ cân nhắc đáng kể câu chuyện lãi suất.

Theo báo cáo chiến lược tháng 5 của Công ty chứng khoán Maybank Việt Nam, đã có những tín hiệu tích cực khi tín dụng tiêu dùng ngừng giảm theo quí trong quí vừa qua. Đồng thời tín dụng ngân hàng có chuyển biến tích cực hơn trong tháng 4, cho thấy niềm tin chung của người đi vay ít nhiều được cải thiện. “Khi quá trình phục hồi đang đi đúng hướng, niềm tin của doanh nghiệp và người tiêu dùng đang được củng cố, đặc biệt là trong nửa cuối năm 2024”, báo cáo nhận định.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()