Khối ngoại vẫn bán ròng dù thị trường chứng khoán Việt Nam tiến gần mốc nâng hạng

Lộ trình nâng hạng rõ ràng nhưng dòng vốn chưa đổi chiều

Đầu tháng 3/2026, FTSE Russell chính thức xác nhận chứng khoán Việt Nam sẽ được nâng hạng từ thị trường cận biên lên thị trường mới nổi thứ cấp vào ngày 21/9/2026. Tuy nhiên, việc tái phân loại chưa đồng nghĩa với dòng vốn quốc tế sẽ lập tức quay trở lại. Trong tháng 3/2026, tổ chức này vẫn tiếp tục đánh giá giữa kỳ dựa trên dữ liệu đến cuối tháng 2 và công bố kết quả trong tháng 4, trong đó trọng tâm là khả năng nhà đầu tư nước ngoài tiếp cận thị trường thông qua các nhà môi giới toàn cầu để phục vụ hoạt động mô phỏng chỉ số.

Điều này cho thấy quá trình nâng hạng và việc phân bổ vốn quốc tế không diễn ra đồng thời, bởi các quỹ lớn không chỉ quan tâm đến tiêu chí kỹ thuật mà còn đánh giá khả năng vận hành thực tế, thanh khoản và mức độ thuận lợi khi triển khai danh mục ở quy mô lớn.

Dòng vốn ngoại tiếp tục rút khỏi thị trường

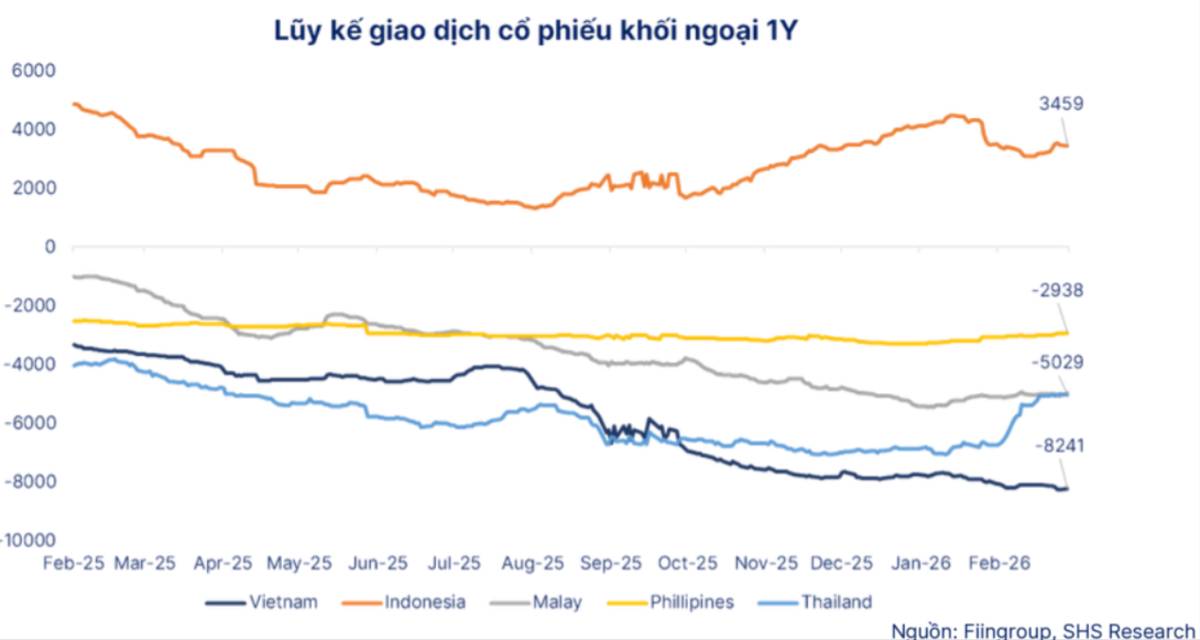

Trong khi câu chuyện nâng hạng đang tiến gần, dòng tiền ngoại vẫn duy trì xu hướng rút ròng. Tháng 2/2026, nhà đầu tư nước ngoài bán ròng hơn 7.921 tỷ đồng trên thị trường chứng khoán Việt Nam. Trước đó, năm 2025 ghi nhận mức rút ròng khoảng 5,1 tỷ USD, và xu hướng này tiếp tục kéo dài sang đầu năm 2026 khi riêng tháng 2 có thêm 301 triệu USD bị rút khỏi thị trường.

Tính đến cuối tháng 2/2026, quy mô thị trường cổ phiếu Việt Nam đạt khoảng 332 tỷ USD, trong khi tỷ lệ sở hữu của nhà đầu tư nước ngoài chỉ còn khoảng 14,5% tổng lượng cổ phiếu lưu hành. Diễn biến này phản ánh sự thận trọng của dòng vốn quốc tế trước khi thị trường thực sự đáp ứng đầy đủ các điều kiện vận hành của nhóm mới nổi.

Việt Nam bị khối ngoại bán ròng mạnh nhất khu vực dù câu chuyện nâng hạng đã tiến gần (Nguồn: FiinGroup, SHS Research)

Tỷ trọng trong rổ chỉ số còn nhỏ, vốn thụ động chưa lớn

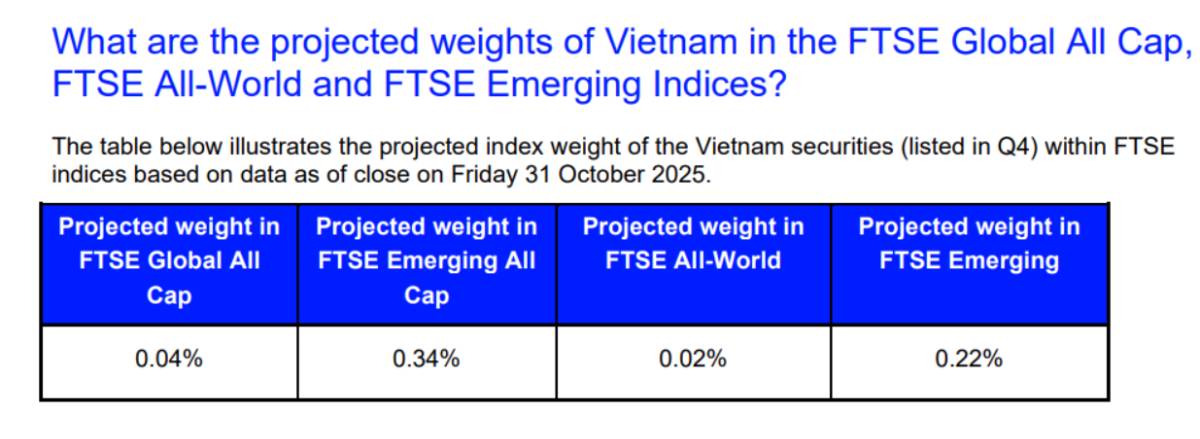

Theo ước tính của FTSE Russell, nếu được đưa vào bộ chỉ số thị trường mới nổi, Việt Nam chỉ chiếm khoảng 0,22% trong FTSE Emerging và 0,34% trong FTSE Emerging All Cap dựa trên dữ liệu chốt ngày 31/10/2025. Ngoài ra, quá trình đưa cổ phiếu Việt Nam vào chỉ số sẽ được thực hiện theo nhiều giai đoạn, thay vì ngay lập tức trong một lần.

Nâng hạng có thể kéo theo vốn thụ động, nhưng tỷ trọng của Việt Nam trong rổ FTSE chưa lớn (Nguồn: FTSE Russell, FAQ về tái phân loại thị trường Việt Nam; tính toán dựa trên dữ liệu chốt ngày 31/10/2025)

Điều này đồng nghĩa dòng vốn thụ động từ các quỹ ETF có thể xuất hiện nhưng quy mô không quá lớn, trong khi dòng vốn chủ động vẫn phụ thuộc vào mức độ hấp dẫn thực tế của thị trường như thanh khoản, khả năng giải ngân và tính ổn định của cơ chế vận hành.

Room ngoại và cấu trúc thị trường vẫn là rào cản lớn

Một trong những vấn đề cốt lõi ảnh hưởng đến khả năng thu hút vốn ngoại vẫn là giới hạn sở hữu nước ngoài (room ngoại). Báo cáo tiếp cận thị trường năm 2025 của MSCI cho thấy hơn 10% thị trường cổ phiếu Việt Nam bị ảnh hưởng bởi các hạn chế sở hữu, trong khi một số cổ phiếu trong rổ MSCI Vietnam IMI gặp tình trạng room thấp. Trong nhiều trường hợp, nhà đầu tư nước ngoài phải trả mức giá cao hơn 20–30% chỉ để có thể mua được cổ phiếu.

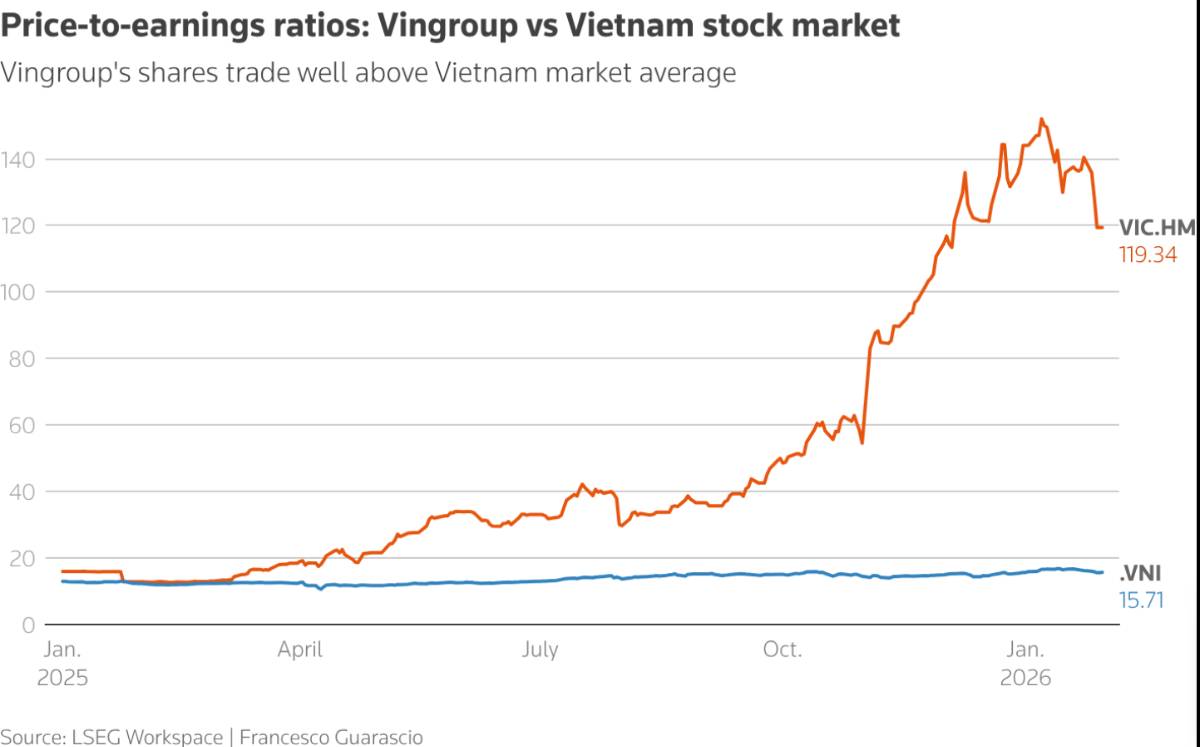

Bên cạnh đó, cấu trúc chỉ số thị trường cũng có mức độ tập trung cao khi nhóm doanh nghiệp liên quan đến Vingroup chiếm hơn 20% chỉ số chuẩn. Riêng năm 2025, cổ phiếu Vingroup tăng tới 736%, trong khi VN-Index chỉ tăng khoảng 41%, khiến nhiều quỹ gặp khó khi phải lựa chọn giữa việc bám sát chỉ số hoặc phân bổ vốn hợp lý.

Định giá Vingroup vọt xa mặt bằng chung, làm nổi rõ mức độ tập trung của thị trường (Nguồn: LSEG Workspace)

Quy mô giao dịch lớn nhưng số cổ phiếu hấp thụ vốn hạn chế

Thanh khoản chung của thị trường chứng khoán Việt Nam đã tăng mạnh trong thời gian qua. Theo số liệu của Sở Giao dịch Chứng khoán TP. Hồ Chí Minh, giá trị giao dịch bình quân trên HoSE đạt hơn 23.627 tỷ đồng/ngày trong tháng 12/2025 và tăng lên hơn 34.703 tỷ đồng/ngày trong tháng 1/2026.

Tuy nhiên, sau khi sàng lọc theo các tiêu chí như room ngoại, tỷ lệ cổ phiếu tự do chuyển nhượng, độ sâu sổ lệnh và chất lượng công bố thông tin, số lượng cổ phiếu thực sự có khả năng hấp thụ dòng tiền lớn giảm đáng kể. Theo dữ liệu của FTSE Global All Cap, danh sách cổ phiếu Việt Nam đủ tiêu chuẩn trước đây chỉ gồm 4 mã vốn hóa lớn và 3 mã vốn hóa trung bình, cho thấy độ rộng thị trường vẫn còn hạn chế.

Cải cách cơ chế giao dịch nhưng cần thời gian kiểm chứng

Thị trường chứng khoán Việt Nam đã có một bước cải cách quan trọng khi bỏ yêu cầu nhà đầu tư tổ chức nước ngoài phải có đủ tiền trước khi đặt lệnh từ cuối năm 2024. Theo đánh giá của MSCI và FTSE Russell, đây là một trong những điều kiện quan trọng giúp Việt Nam tiến gần hơn đến tiêu chuẩn thị trường mới nổi.

Tuy nhiên, cơ chế mới vẫn đi kèm các giới hạn quản trị rủi ro, chẳng hạn giới hạn 50 tỷ đồng cho phần giao dịch thiếu tiền tại mỗi công ty chứng khoán trong ngày và quy định tạm dừng cơ chế này nếu xảy ra vi phạm nghĩa vụ thanh toán. Vì vậy, các tổ chức quốc tế vẫn cần thêm thời gian để đánh giá mức độ vận hành ổn định của hệ thống trong thực tế.

Thách thức còn lại trong hệ sinh thái thị trường

Ngoài cơ chế giao dịch, một số yếu tố khác vẫn đang được theo dõi trước khi thị trường thực sự thu hút dòng vốn lớn. Theo đánh giá của MSCI, Việt Nam chưa có thị trường giao dịch đồng Việt Nam ở nước ngoài, trong khi thị trường ngoại hối trong nước vẫn có những ràng buộc liên quan đến giao dịch chứng khoán.

Bên cạnh đó, không phải tất cả thông tin doanh nghiệp và quy định pháp lý đều có bản tiếng Anh, gây khó khăn cho nhà đầu tư quốc tế khi tiếp cận thị trường. Do đó, dù mốc nâng hạng đã gần kề, khả năng thu hút và giữ chân dòng vốn lớn vẫn phụ thuộc vào việc hoàn thiện toàn bộ hệ sinh thái từ môi giới, lưu ký, thanh toán đến công bố thông tin và ngoại hối trong thời gian tới.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()