"Khám bệnh" nhóm FLC và những điều lưu ý cần tránh

Nhóm cổ phiếu FLC từ lâu đã bị thị trường ghi nhận là cổ phiếu đầu cơ và những sự việc xảy ra trong 3 ngày qua đã phần nào khẳng định cho quan điểm đó. FLC – ROS – GAB có thể rất rõ ràng, nhưng còn rất nhiều những cổ phiếu tương tự ngoài kia chưa được điểm mặt, làm sao để nhà đầu tư tránh được những cổ phiếu này ?

Với góc nhìn của người say mê con số, chúng tôi tiếp cận doanh nghiệp với góc nhìn vào các con số trên báo cáo tài chính và trực quan hoá để dễ thấy những vấn đề.

Tin rằng: NHÀ ĐẦU TƯ CÁ NHÂN CHỈ CẦN QUEN VỚI VIỆC XEM BIỂU ĐỒ TÀI CHÍNH CỦA DOANH NGHIỆP, SẼ PHÁT HIỆN RA VÀ PHÒNG TRÁNH ĐƯỢC CÁC CỔ PHIẾU TƯƠNG TỰ FLC, NHỮNG CỔ PHIẾU CÓ THỂ LÀM MỌI NGƯỜI MẤT RẤT NHIỀU TIỀN

Chúng ta cùng “Khám bệnh” xem nhóm cổ phiếu này có những biểu hiện vấn đề kém khả quan gì trong báo cáo tài chính nhé:

1. Tài sản đa phần là các khoản phải thu

Soi vào chart tài sản của các doanh nghiệp thuộc nhóm FLC, ta dễ dàng nhận ra điểm nổi bật ở tất cả các công ty này là màu hồng chiếm chủ đạo, đây là phần thể hiện “Các khoản phải thu” của Doanh nghiệp chiếm từ 40% – 90% tổng tài sản. Trong quá khứ, với nhiều vụ việc trên thị trường chứng khoán thì đây là khoản mục dễ phát sinh rủi ro liên quan đến những hành vi “rút ruột” công ty, đẩy tiền trong doanh nghiệp ra bên ngoài hay các “chiêu” xào nấu báo cáo tài chính.

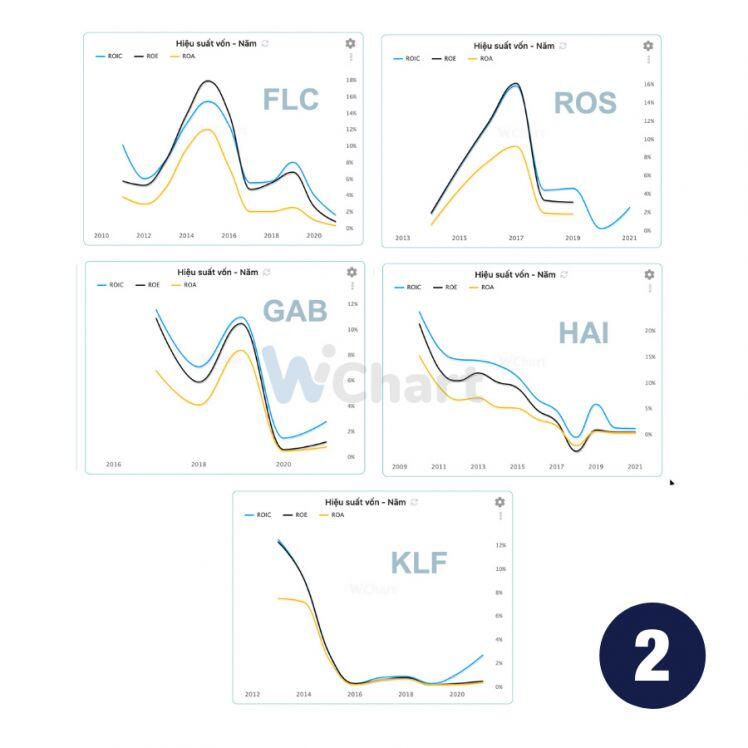

2. ROE luôn ở mức rất thấp, và suy giảm qua thời gian dài

ROE là một chỉ số để đánh giá hiệu quả sử dụng vốn của doanh nghiệp. Tất cả các doanh nghiệp thuộc họ FLC đều có chung đặc điểm ROE suy giảm qua thời gian, điều này phản ánh hai vấn đề (1) Công ty tăng vốn liên tục làm khoản mục Vốn chủ sở hữu tăng cao (1) Tăng vốn nhưng khả năng làm ăn sinh lãi tạo ra lợi nhuận cho cổ đông của công ty lại rất kém.

ROE của tất cả các công ty liên quan trên đều dưới 4%, phản ánh một hiệu quả sinh lãi rất kém, kém hơn trường hợp công ty dừng hoạt động và chỉ bỏ tiền vào ngân hàng sinh lãi.

3. EPS suy giảm và PE thể hiện giá cổ phiếu đắt thái quá

Ở trên ta đã khẳng định việc công ty tăng vốn liên tục, tuy nhiên việc tăng vốn lại không đem lại lợi nhuận xứng đáng cho doanh nghiệp, điều đó khiến cổ phiếu liên tục bị pha loãng, EPS của cổ phiếu giảm về chỉ còn không tới 200 đ/cổ phiếu.

Mặc dù FLC và các cổ phiếu liên quan đã giảm sản nhiều phiên và giảm 50% - 60% từ đỉnh thì nhóm cổ phiếu này vẫn đang cho thấy “quá đắt” khi PE của các cổ phiếu đều ở mức 80 đến 217, gấp 13 lần mức định giá trung bình của thị trường chứng khoán Việt Nam

Với 3 biểu hiện như vậy, cũng không khó nhìn lắm, cơ bản nhưng vẫn nhiều người bỏ lơ, mong rằng nhà đầu tư sẽ lưu tâm để tránh được các cổ phiếu có rủi ro rất cao thế này.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()