Khả quan với SCS, DRC, AST?

Các công ty chứng khoán (CTCK) khuyến nghị mua SCS do kỳ vọng lưu lượng hàng hóa và cước phí đều tăng trong thời gian tới; nắm giữ DRC do sản lượng tiêu thụ tăng trưởng sau dịch và hưởng lợi từ việc đối thủ xuất khẩu bị áp thuế chống bán phá giá; khả quan đối với AST do dự báo sẽ có lãi trở lại trong năm 2022 và tăng trưởng kép hơn 127% trong giai đoạn 2023-2025.

Mua SCS với giá mục tiêu 201,400 đồng/cp

Theo CTCK ACBS, cước phí bình quân năm 2022 được dự phóng sẽ tăng thêm 3.5% so với năm trước do việc gia hạn hợp đồng có hiệu lực từ quý 4/2021. CTCK này cho rằng lượng hàng hóa hàng không sẽ tăng trong năm 2022 nhằm lắp đầy hàng tồn kho bị thiếu hụt sau đại dịch. Khi các chuyến bay thương mại quốc tế hoạt động lại vào đầu năm 2022, lượng hàng hóa chở theo trong khoang hành lý cũng sẽ tăng.

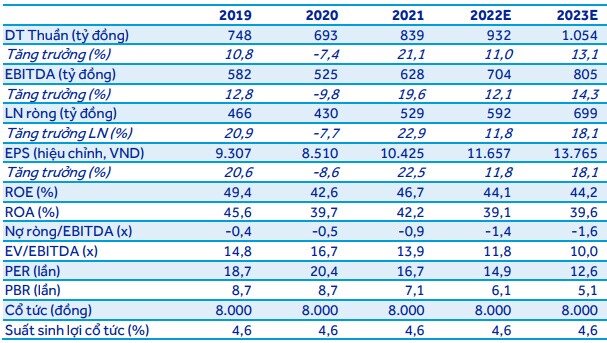

Tính đến hết quý 1/2022, lượng hàng hóa quốc tế của CTCP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS) tăng mạnh 40.8% so với cùng kỳ, đây sẽ là động lực chính thúc đẩy sự tăng trưởng của SCS trong thời gian tới. Tuy nhiên, lượng hàng hóa nội địa giảm 34.6% trong quý 1/2021, do đó ACBS dự phóng tổng sản lượng hàng hóa qua cảng SCS sẽ tăng 7% trong năm 2022, đạt 243,884 tấn.

Về mặt tài chính, ACBS đánh giá cao triển vọng cổ phiếu SCS do doanh nghiệp không có nợ vay và có vịthế vững chắc trong lĩnh vực vận tải hàng hóa hàng không tại TP.HCM. Đồng thời, Công ty còn có lượng tiền và tương đương tiền cao, sẵn sàng cho mở rộng công suất nhằm đáp ứng lượng hàng hóa hàng không ngày càng tăng cao và có thể tham gia vào dự án sân bay Long Thành khi cần thiết.

Với triển vọng không đổi đối với các mảng hoạt động khác, ACBS kỳ vọng SCS sẽ tạo ra 931.8 tỷ đồng doanh thu trong năm 2022 (tăng 11% so với năm trước) và 591.5 tỷ đồng lợi nhuận ròng (tăng 11.8%).

Dự phóng kết quả kinh doanh của SCS trong các năm tới

Với những dự phóng trên, ACBS khuyến nghị mua SCS với giá mục tiêu 201,400 đồng/cp.

Nắm giữ DRC với giá mục tiêu 40,300 đồng/cp

Theo CTCK Vietcombank (VCBS), thị trường xuất khẩu của CTCP Cao su Đà Nẵng (HOSE: DRC) được kỳ vọng tiếp tục tăng trưởng 20-25% so với năm 2021 nhờ vào Brazil và Mỹ. Cụ thể, thị trường Brazil sẽ tăng trưởng ổn định hơn nhờ Thuế chống bán phá giá (CBPG) với lốp Thái Lan. Tại Mỹ, thị trường lớn này mặc dù vẫn có cơ hội tăng trưởng nhưng mức tăng sẽ ít hơn giai đoạn năm 2019-2020 do lốp có nguồn gốc từ Trung Quốc dịch chuyển từ Trung Quốc sang Thái Lan và Mỹ chưa áp Thuế CBPG lốp từ Thái Lan. Chi phí vận chuyển lốp từ Thái Lan sang Mỹ thấp hơn nhiều so với lốp từ Việt Nam sẽ làm giảm khả năng cạnh tranh của DRC tại thị trường này.

Trong khi đó ở thị trường nội địa, VCBS kỳ vọng xu hướng chuyển từ sử dụng lốp bias sang lốp radial của lốp xe tải và xe bus sẽ ngày càng gia tăng trong dài hạn. Xu hướng radial hóa tại thị trường nội địa sẽ đảm bảo lợi nhuận ổn định và bền vững cho DRC.

Về mặt tiêu thụ, tăng trưởng đến từ các thị trường xuất khẩu chính của DRC như Mỹ, Brazil kỳ vọng phục hồi tốt sau dịch nhờ vào tỷ lệ tiêm chủng cao. DRC tiếp tục hưởng lợi từ chính sách Thuế so với các đối thủ và gia tăng thị phần của mình. Tuy nhiên với chi phí vận chuyển tăng cao như hiện tại thì VCBS đánh giá xuất khẩu nhiệm vụ sẽ giúp DRC giải quyết bài toán công suất, còn về hiệu quả lợi nhuận thì thấp hơn thị trường nội địa rất nhiều.

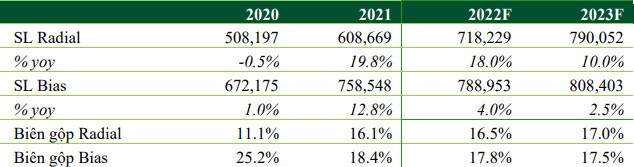

VCBS kỳ vọng DRC sẽ tiêu thụ 718,229 lốp radial trong năm 2022 (tăng 18% so với năm 2021) và 788,953 lốp bias chung (tăng 4%). Như vậy, doanh thu thuần 2022 của Công ty ước đạt 5,084 tỷ đồng, tăng 16.1%.

Dự phóng biên lãi gộp của DRC trong các năm tới

Mặt khác, biên lợi nhuận gộp kỳ vọng đạt 16.8%, giảm so với mức 17.1% của 2021 do giá nguyên vật liệu đầu vào tăng cao trong khi khả năng chuyển chi phí sang cho người tiêu dùng của DRC thấp hơn. DRC có khả năng giá tăng giá bán tại nội địa cao hơn do bán hàng cho nhà phân phối là chính, trong khi tại thị trường xuất khẩu với chi phí vận chuyển gia tăng thì nhà nhập khẩu sẽ xem xét có chấp nhận mức tăng giá của DRC so với các hãng lốp thay thế khác hay không.

Ước tính, lãi sau thuế của DRC trong năm 2022 sẽ đạt 324 tỷ đồng, tương ứng EPS 2022 đạt 2,727 đồng/cp và P/E đạt mức 12.9x lần.

Từ những kỳ vọng và dự phóng ở trên, VCBS khuyến nghị nắm giữ DRC với giá mục tiêu 40,300 đồng/cp.

AST khả quan với giá mục tiêu 85,700 đồng/cp

Theo CTCK VNDirect, CTCP Dịch vụ Hàng không Taseco (HOSE: AST) là doanh nghiệp hàng đầu trong lĩnh vực bán lẻ tại sân bay khi thành lập chuỗi cửa hàng bán lẻ sân bay lớn nhất Việt Nam với tổng số 108 cửa hàng phủ khắp các sân bay trọng điểm của Việt Nam. Chuỗi bán lẻ của AST vượt trội so với đối thủ là CTCP Dịch vụ Sân bay Miền Nam (SAS) với ước tính 50 cửa hàng. Việc cung cấp hệ sinh thái dịch vụ phi hàng không và du lịch toàn diện giúp tăng khả năng cạnh tranh của AST và khiến doanh nghiệp trở nên nổi bật.

Trong năm 2022, VNDirect kỳ vọng lượng khách nội địa sẽ tăng 137% so với năm 2021 (bằng 103% trước đại dịch) nhờ nhu cầu đi lại phục hồi. Lượng khách nội địa có thể tiếp tục tăng mạnh 15.8% trong năm 2023 trước khi giảm xuống còn 7.9%/8.3% trong giai đoạn 2024-2025.

Với việc đường bay quốc tế được mở cửa trở lại, đường bay giữa Việt Nam và các nước Đông Nam Á sẽ phục hồi mạnh mẽ từ quý 2/2022 nhờ quảng bá du lịch song phương đã được triển khai, tiếp theo là Hàn Quốc, Châu Âu, Nhật Bản và Hoa Kỳ trong quý 3/2022, Đài Loan và Nga trong quý 4/2022 và Trung Quốc trong quý 1/2023. VNDirect kỳ vọng thị trường quốc tế sẽ đạt 12.2 triệu khách trong năm 2022 (bằng 29.3% trước đại dịch), và có thể tăng 222.5%/11.7% trong năm 2023-2024.

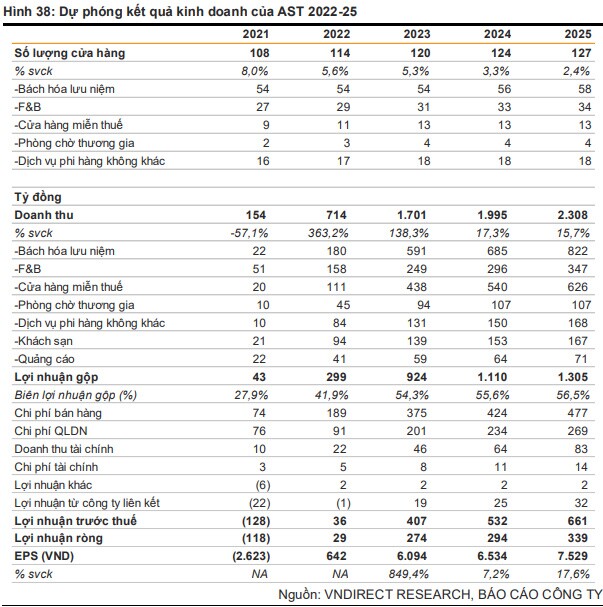

Đối với mảng bán lẻ sân bay, VNDirect dự phóng doanh thu bán lẻ của AST sẽ tăng 413.6% trong năm 2022 và CAGR ở mức 53% trong năm 2023-25 do với góc nhìn thận trọng, số lượng cửa hàng của AST có thể tăng 4.1% CAGR trong năm 2022-25, và doanh thu của cùng một cửa hàng có thể tăng 303.3% trong năm 2022 và CAGR đạt 46.7% trong năm 2022-2025 nhờ sự phục hồi mạnh mẽ của tổng lượng khách Việt Nam trong trung hạn, đặc biệt là khách quốc tế.

Trong khi đó, đối với phân khúc khách sạn, doanh thu khách sạn của AST có thể tăng 359% trong năm 2022 và CAGR tăng 20.9% trong năm 2023-2025 với tỷ lệ lấp đầy tăng lên 45% trong năm 2022 và đạt 75% trong năm 2025.

Trên cơ sở dự phóng kết quả 2 mảng kinh doanh chính, VNDirect kỳ vọng doanh thu của AST sẽ tăng 363.2% trong năm 2022 và CAGR đạt 47.9% trong giai đoạn 2023-2025.

Với sự đóng góp từ doanh thu tài chính lớn từ dòng tiền dồi dào tích lũy trong kinh doanh, có thể tăng trưởng kép 71.6% trong giai đoạn 2022-2025 và lỗ ròng từ VINACS có thể giảm xuống 0.8 tỷ đồng trong năm 2022 và lợi nhuận ròng từ VINACS có thể đạt 32 tỷ đồng trong năm 2025, VNDirect kỳ vọng lợi nhuận ròng của AST sẽ phục hồi lên 29 tỷ đồng trong năm 2022 từ mức lỗ ròng 118 tỷ đồng trong năm 2021 và có thể tăng trưởng kép 127.2% trong năm 2023-2025.

Từ triển vọng về sự phục hồi các đường bay, VNDirect khuyến nghị AST khả quan với giá mục tiêu 85,700 đồng/cp.

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()