Kết quả kỷ lục tạo “bệ phóng” cho PVS

Với kết quả kinh doanh năm 2025 lập đỉnh lịch sử, PVS đang tạo ra một "bệ phóng" vững chắc để tiến ra thị trường quốc tế. Sở hữu nguồn tiền mặt dồi dào cùng đòn bẩy tài chính thấp, doanh nghiệp này sẵn sàng cho những dự án năng lượng tái tạo và dầu khí quy mô lớn trong giai đoạn 2026–2030.

Sau năm 2025 ghi dấu ấn bằng mức lợi nhuận cao nhất lịch sử, Tổng Công ty CP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HoSE: PVS) bước vào năm 2026 với nền tảng tài chính vững chắc và kế hoạch đầu tư quy mô lớn, hướng tới chu kỳ tăng trưởng mới.

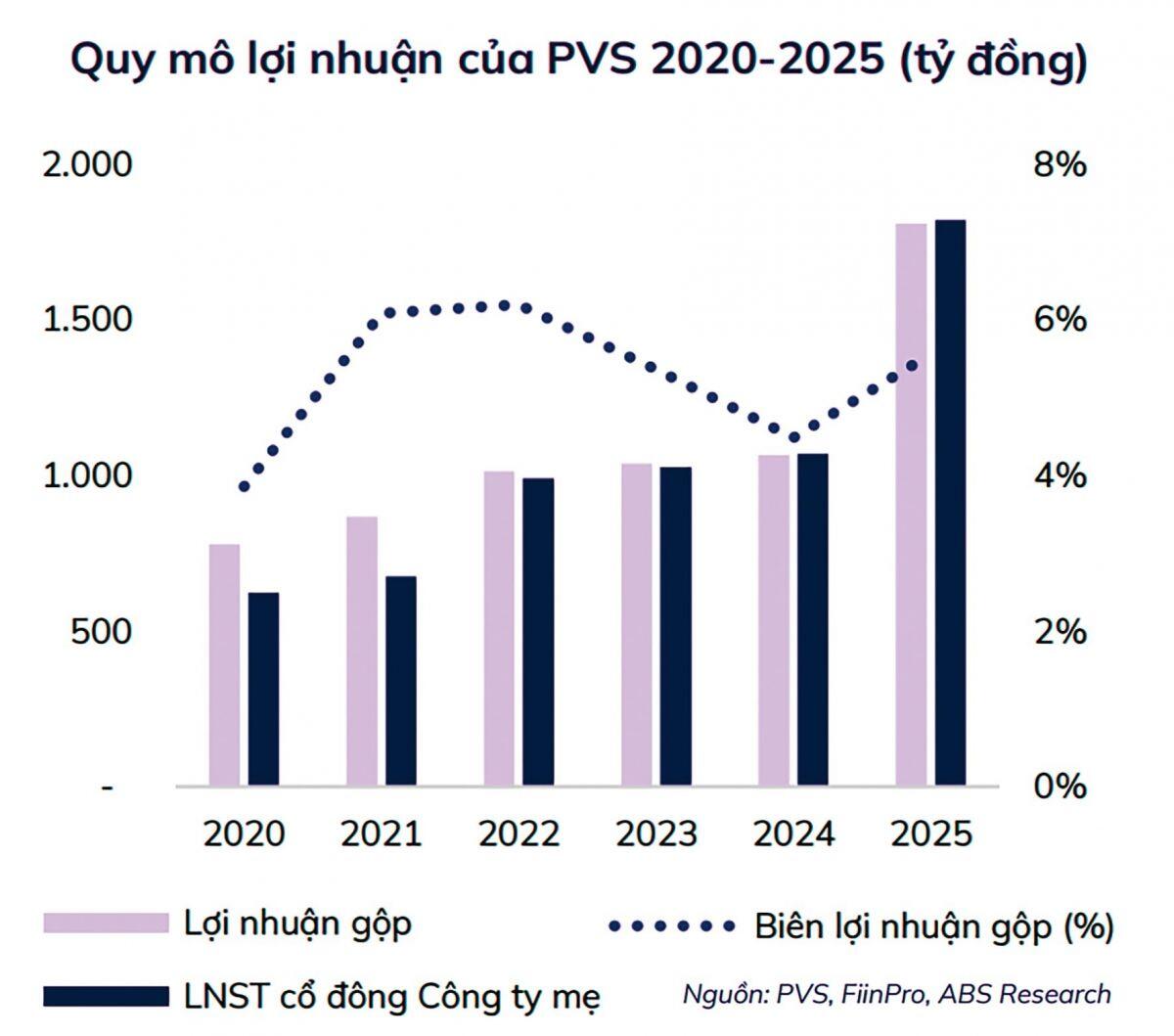

PVS vừa công bố báo cáo tài chính hợp nhất quý IV/2025 với doanh thu đạt 9.553 tỷ đồng, giảm nhẹ so với cùng kỳ. Tuy nhiên, lợi nhuận gộp tăng mạnh gấp 3,4 lần, phản ánh biên lợi nhuận cải thiện rõ rệt cùng hiệu quả kiểm soát chi phí, trong đó chi phí quản lý doanh nghiệp giảm tới 57%.

Kết quả, lợi nhuận sau thuế quý IV/2025 đạt hơn 950 tỷ đồng, tăng gần 73% so với cùng kỳ. Lũy kế cả năm, doanh thu PVS đạt 32.556 tỷ đồng (tăng 37%), lợi nhuận sau thuế đạt 1.899 tỷ đồng, tăng hơn 51% so với năm 2024 – mức cao nhất từ trước đến nay.

Xét theo cơ cấu, mảng cơ khí – xây lắp tiếp tục là trụ cột khi đóng góp 66% tổng doanh thu. Các mảng dịch vụ FSO/FPSO, căn cứ cảng và tàu kỹ thuật dầu khí cũng ghi nhận doanh thu cao nhất trong nhiều năm, cho thấy sự phục hồi đồng đều của chuỗi dịch vụ cốt lõi.

Nhờ kết quả tích cực, cổ phiếu PVS tăng mạnh trong đầu năm 2026, lên vùng 47.000 đồng/cổ phiếu, đưa vốn hóa doanh nghiệp vượt mốc 30.000 tỷ đồng.

Dòng tiền dồi dào, đòn bẩy tài chính thấp

Tại cuối năm 2025, PVS sở hữu 15.860 tỷ đồng tiền và tiền gửi ngân hàng, chiếm hơn 41% tổng tài sản – lợi thế lớn trong bối cảnh ngành dầu khí và năng lượng bước vào chu kỳ đầu tư mới.

Hàng tồn kho đạt 3.234 tỷ đồng, tăng gần 77% so với cuối năm trước, chủ yếu là nguyên vật liệu và chi phí sản xuất dở dang, cho thấy doanh nghiệp chủ động chuẩn bị cho các hợp đồng và dự án sắp triển khai.

Đáng chú ý, tổng nợ vay của PVS chỉ còn 967 tỷ đồng, giảm hơn 41%, trong đó nợ vay ngắn hạn giảm mạnh. Việc duy trì đòn bẩy tài chính thấp giúp PVS hạn chế rủi ro chi phí lãi vay và linh hoạt hơn trong các quyết định đầu tư.

Chu kỳ đầu tư mới và bài toán vốn

Bước sang năm 2026, PVS dự kiến tổng vốn đầu tư đạt 2.843 tỷ đồng – mức cao nhất từ trước đến nay. Xa hơn, giai đoạn 2026–2030, doanh nghiệp đặt mục tiêu tăng trưởng doanh thu bình quân khoảng 15% mỗi năm, với doanh thu hợp nhất kỳ vọng đạt 180.000–220.000 tỷ đồng.

Tuy nhiên, nhu cầu vốn cho các dự án lớn như FSO/FPSO, cáp ngầm, trung tâm năng lượng ngoài khơi và xuất khẩu điện sẽ lên tới hơn 27.000 tỷ đồng. Đây vừa là cơ hội mở rộng quy mô, vừa là thách thức lớn về cân đối nguồn vốn trong trung hạn.

Lợi nhuận của PVS qua các năm.chi

Triển vọng dài hạn: Nhiều lực đỡ chính sách

Tài sản cố định của PVS tăng hơn 33% trong năm qua, phản ánh chiến lược mở rộng năng lực thi công và dịch vụ kỹ thuật ngoài khơi. Các khoản đầu tư tập trung vào tàu chuyên dụng, thiết bị thi công và hạ tầng kỹ thuật cho các dự án quy mô lớn.

Triển vọng của PVS còn được hỗ trợ bởi môi trường pháp lý thuận lợi hơn, khi nhiều nút thắt trong lĩnh vực năng lượng tái tạo được tháo gỡ và Quy hoạch điện VIII điều chỉnh mở ra dư địa cho điện gió ngoài khơi.

Trong bối cảnh đó, các dự án dầu khí trọng điểm như Lô B – Ô Môn, Sư Tử Trắng giai đoạn 2B, Lạc Đà Vàng, Nam Du – U Minh, Cá Voi Xanh, cùng mảng điện gió ngoài khơi được kỳ vọng sẽ trở thành động lực tăng trưởng dài hạn cho PVS trong những năm tới.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()