HPG - Kỳ vọng ảo khi giá thép chưa thực sự hồi phục?

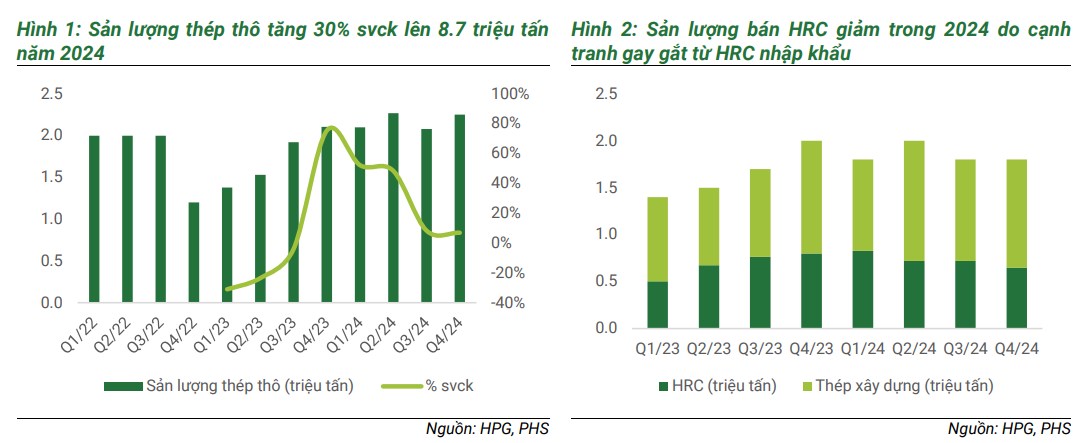

Tổng kết năm 2024, Hòa Phát có 1 kqkd khá tích cực, khi đã sản xuất 8,7 triệu tấn thép thô, tăng 30% so với năm 2023. Sản lượng bán hàng các sản phẩm thép HRC, thép xây dựng, thép chất lượng cao và phôi thép đạt 8,1 triệu tấn, tăng 20%

Tiêu thụ thép trong 2024 được thúc đẩy bởi nhu cầu trong nước

Năm 2025, nhu cầu thép tại Việt Nam dự kiến tiếp tục tăng trưởng, thúc đẩy bởi đầu tư công mạnh mẽ vào các dự án hạ tầng như cao tốc và sân bay. Ngoài ra, nhu cầu xây dựng dân dụng tăng khi các rào cản pháp lý được tháo gỡ và môi trường kinh doanh được cải thiện cũng thúc đẩy tiêu thụ thép

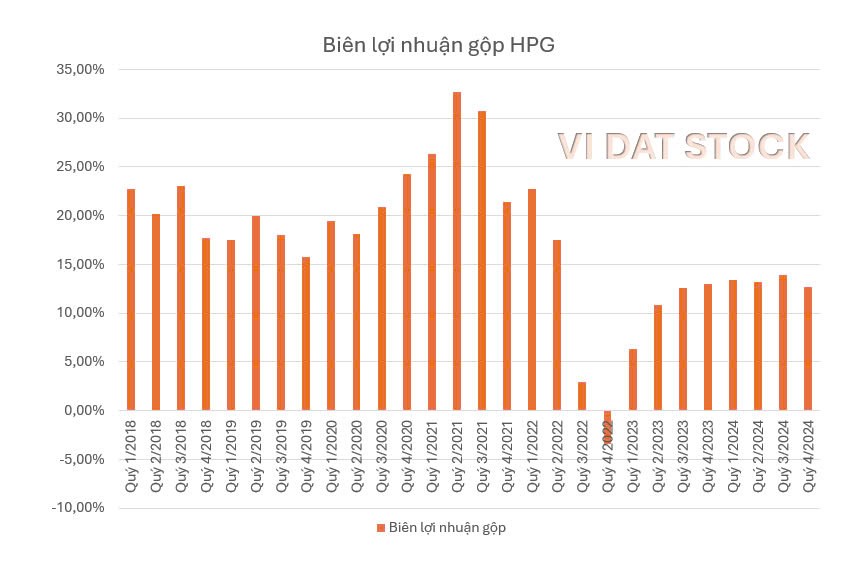

Biên lợi nhuận gộp HPG

Trong khi doanh thu đã gần trở lại đỉnh 2021, nhờ sản lượng bán hàng tăng. Tuy nhiên biên lợi nhuận gộp lại sụt giảm mạnh do giá thép vẫn ở mức thấp(tác động chủ yếu bên phía Trung Quốc). Động lực để tăng trưởng về doanh thu và lợi nhuận cũng như HPG có thể cải thiện biên lợi nhuận gộp hay không, vẫn phụ thuộc về giá thép bên TQ

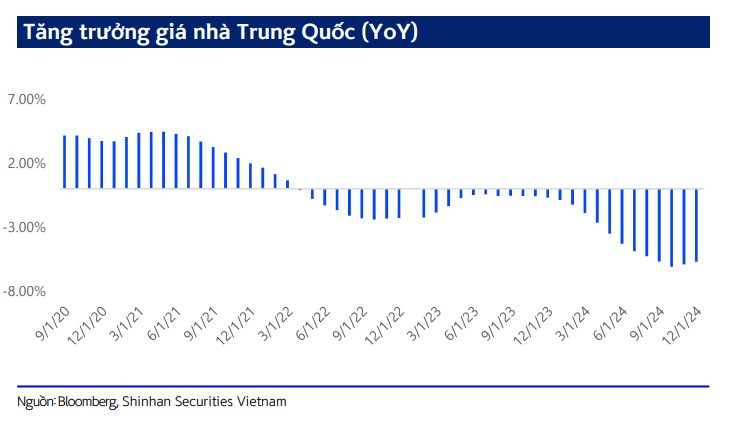

Triển vọng giá thép thế giới

Mặc dù Chính phủ Trung Quốc liên đã đưa ra các chính sách mới nhằm vực dậy thị trường Bất động sản. Tuy nhiên, các biện pháp này chỉ cải thiện tâm lý thị trường thép trong ngắn hạn. Thực tế, nhu cầu xây dựng tại Trung Quốc chưa có dấu hiệu cải thiện vì giá nhà Trung Quốc vẫn duy trì đà giảm kể từ giai đoạn suy thoái Bất động sản đầu năm 2022 khiến giá thép vẫn ở mức thấp => Việc giá thép thế giới có phục hồi trong 2025 này vẫn là 1 dấu hỏi lớn, còn hiện tại các số liệu vẫn chưa có sự hồi phục

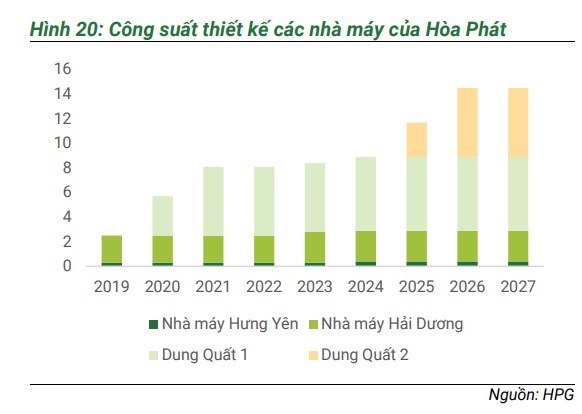

Dự án Dung Quất 2 sẽ thúc đẩy tăng trưởng doanh thu mạnh mẽ

Luận điểm đầu tư

Nhà máy Dung Quất 2 dự kiến chạy thử phân kỳ 1 vào đầu 2025. Tuy nhiên mới chỉ chạy thử có công suất thấp nên sẽ chịu gánh nặng về chi phí lãi vay, khấu hao khiến lợi nhuận bị ảnh hưởng ngay trong quý 1/2025 này. Phân kỳ 2 của dự án dự kiến được hoàn thành vào cuối năm 2025 và dự kiến sẽ chạy 90% công suất vào năm 2026

Rủi ro cần chú ý: Năm 2025, khi Dung Quất 2 đi vào hoạt động, chi phí lãi vay và khấu hao sẽ được ghi nhận => Nhà máy vận hành đúng chu kì thì sản lượng cũng như doanh thu và lợi nhuận sẽ tăng trưởng rất tốt nhưng sai chu kì(tức rủi ro về mặt kinh tế cũng như giá thép) sẽ khiến doanh nghiệp bị bào lợi nhuận rất lớn

Thông tin tốt cho HPG gần đây nhất là vào Ngày 21/2, Bộ Công Thương ban hành quyết định áp dụng thuế chống bán phá giá tạm thời đối với một số sản phẩm thép cán nóng (HRC) có xuất xứ từ Ấn Độ và Trung Quốc. Theo đó, mức thuế chống bán phá giá tạm thời được áp dụng với hàng hóa bị điều tra từ Trung Quốc là 19,38-27,83%

=> Thông tin rất có lợi cho HPG khi suốt năm 2024 qua phải cạnh tranh với thép HRC từ Trung Quốc ảnh hưởng biên lợi nhuận gộp. Nhưng nhìn tổng thể những phân tích thì trong quý 1 vẫn chưa có gì quá tích cực kỳ vọng sản lượng nội địa cũng như KQKD của HPG sẽ tốt hơn từ quý 2/2025 trở đi

Góc nhìn kỹ thuật

Hiện tại trạng thái cổ phiếu đang sideway trong 1 biên hộp trong 1 vùng giá 25.5-28. Với những phân tích về mặt cơ bản thì từ quý 2 trở đi triển vọng kinh doanh của HPG mới được cải thiện, còn hiện tại trong quý 1 cổ phiếu khả năng cao vẫn sẽ vận động trong biên hộp này Với nđt ngắn hạn canh khi giá cổ phiếu về vùng biên dưới của biên sideway này tức vùng giá sát 25.5 nếu xuất hiện tình trạng vol nhỏ và có lực cầu tham gia ở vùng giá đó thì có thể mở vị thế

Báo cáo phân tích và tổng hợp bởi Vi Đạt, ac nào cần nhận báo cáo hay phân tích về doanh nghiệp nào cũng như vị thế mua Liên hệ Zalo: 0327.826.571

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()