HPG – Cập nhật lại số liệu và định giá

I. Quý I đột biến nhờ cộng hưởng

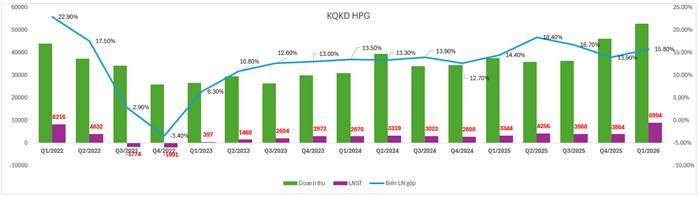

Quý I, HPG ghi nhận 52.901 tỷ đồng doanh thu (+40,6% YoY), 9.056 tỷ đồng lãi sau thuế (+170,3% YoY) nhờ ghi nhận khoản lãi 4.915 tỷ đồng từ thoái vốn tại công ty con. Như vậy sau Quý I, công ty đã hoàn thành lần lượt 25,2% và 41% kế hoạch năm.

II. Những điểm nổi bậc trong từng mảng kinh doanh

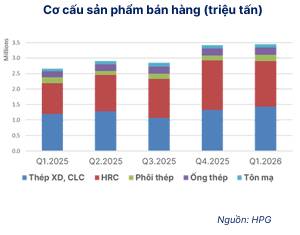

Sản lượng bán hàng thép các loại của HPG Quý I đạt trên 3,44 triệu tấn, (+0,9% QoQ, +29,8% YoY) trong đó HRC tiếp tục là động lực tăng trưởng chính với tổng sản lượng Q1/2026 đạt 1.5 triệu tấn (+48% YoY) nhờ sự gia tăng công suất từ Dung Quất 2. Thép xây dựng cũng ghi nhận tăng trưởng tích cực 20% YoY, đạt 1.4 triệu tấn nhờ hoạt động xây dựng trong nước phục hồi. Ngoài ra, sản lượng ống thép đạt 241 ngàn tấn (+18% YoY), sản lượng tôn mạ đạt 106 ngàn tấn (+19% YoY)

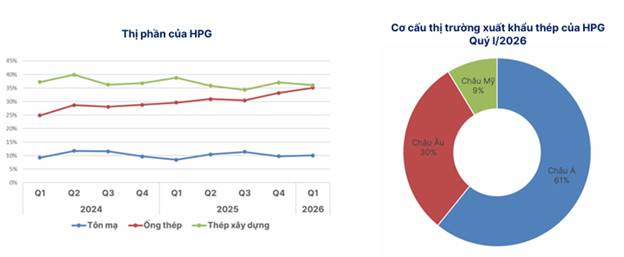

- HRC: Trong quý I xuất khẩu HRC đạt (344.000 tấn, +115% QoQ, +187% YoY), chiếm 82,7% tổng lượng HRC xuất khẩu cả nước.

- Thép xây dựng: duy trì dẫn đầu thị trường ở mức 36%.

- Ống thép: tăng từ 33% trong Quý IV/25 lên 35%.Trong Quý I, HPG đã hoàn thành việc nâng công suất nhà máy ống thép Hòa Phát Long An tại Tây Ninh (Long An cũ) lên 400.000 tấn/năm, qua đó gia tăng khả năng phân phối tại khu vực phía Nam đặc biệt cho các dự án lớn như sân bay Long Thành, sân bay và trung tâm hội nghị Phú Quốc.

- Dự án thép ray: dự kiến sẽ lắp đặt dây chuyền thiết bị cơ điện trong tháng 6/2026 và Quý III/2026 sẽ chạy thử dưới sự giám sát của SMS Group (Đức), cung ứng sản phẩm ray trong Quý I/2027. Ngoài 200.000 tấn thép ray/năm, nhà máy dự kiến sản xuất 500.000 tấn/năm thép hình, thép góc.

III. Các yếu tố tác động

📌Thuế chống lẩn tránh với HRC Trung Quốc mở ra dư địa tăng trưởng cho HPG

Trong T4/26, Bộ Công Thương chính thức áp thuế chống lẩn tránh ở mức 27,83% đối với HRC TQ, qua đó thiết lập hàng rào bảo hộ toàn diện với HRC nội địa. Mức thuế mới mở ra sự chênh lệch giá khoảng 20%, cho phép HPG mở rộng thị phần khi các NSX hạ nguồn chuyển sang sử dụng HRC nội địa thay vì nhập khẩu.

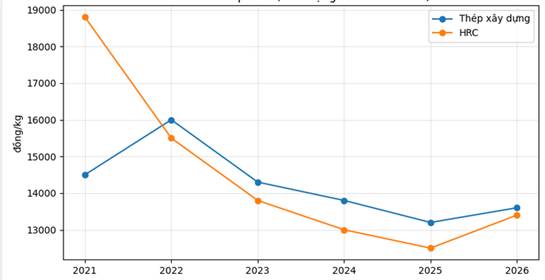

📌Giá bán duy trì xu hướng tăng nhưng vẫn thấp hơn đáng kể so vơi 2021

Giá thép xây dựng trong nước tăng mạnh 9,2% kể từ đầu năm và tăng 4% svck trong 4T26. Nhưng vẫn còn thấp hơn 20-30% so với đỉnh điểm 2021. Nên việc công suất tăng liên tục trong thời gian quan vẫn chưa thể giúp doanh nghiệp quay lại đỉnh lợi nhuận.

Tuy nhiên mức giá hiện tại ngang bằng với giai đoạn 2019-2020 (trước covid) và thấp nhất trong vòng 6 năm qua

IV. Tổng kết

Kế hoạch kinh doanh 2026 của Hòa Phát đặt doanh thu kỷ lục 210.000 tỷ đồng và lợi nhuận sau thuế 22.000 tỷ đồng, tăng trưởng lần lượt 32,6% và 41,8% so với năm 2025.

Các yếu tố giúp KQKD tăng trưởng trong 1-2 năm tới:

💡- 2026 vẫn chưa vận hành hết công suất của DQ2. Tổng công suất hiện quanh 13.5 triệu tấn (tối đa 16tr tấn/năm)

💡- Giá HRC và thép xây dựng đang ở đáy 6 năm

💡- Dự án thép đường ray vận hành sẽ đóng góp vào KQKD từ 2027

Định giá: P/E đang quanh 9 lần. P/B ở mức 1.3 lần. Đây là mức định giá không phải thấp nhất lịch sử nhưng mức thấp nhất trong vòng 3 năm qua.

Giá hiện tại: ~23 000đ/cp. Triển vọng tăng trưởng vẫn tốt khi định giá thấp hơn trung vị là điểm sáng cho HPG thời gian tới. Tuy nhiên cần theo dõi dòng tiền và các ngưỡng rủi ro ngắn hạn

NĐT cần hỗ trợ giao dịch và phân bổ vốn có thể liên hệ trực tiếp

Nhật Huỳnh – 0385 259 804 (ZL)

Chứng khoán KB Việt Nam

Tuyên bố trách nhiệm

Các thông tin và nhận định trong báo cáo được lập bởi cá nhân tác giả dựa trên các nguồn thông tin đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, tác giả không chịu trách nhiệm về độ chính xác của những thông tin này.

Quan điểm, dự báo và những nhận định mang tính tham khảo nhằm mục đích cung cấp thông tin cho nhà đầu tư.

Quý nhà đầu tư cần cập nhật thông tin mới nhất hoặc hỗ trợ giao dịch cũng như phân bổ tài sản có thể liên hệ trực tiếp tác giả.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()