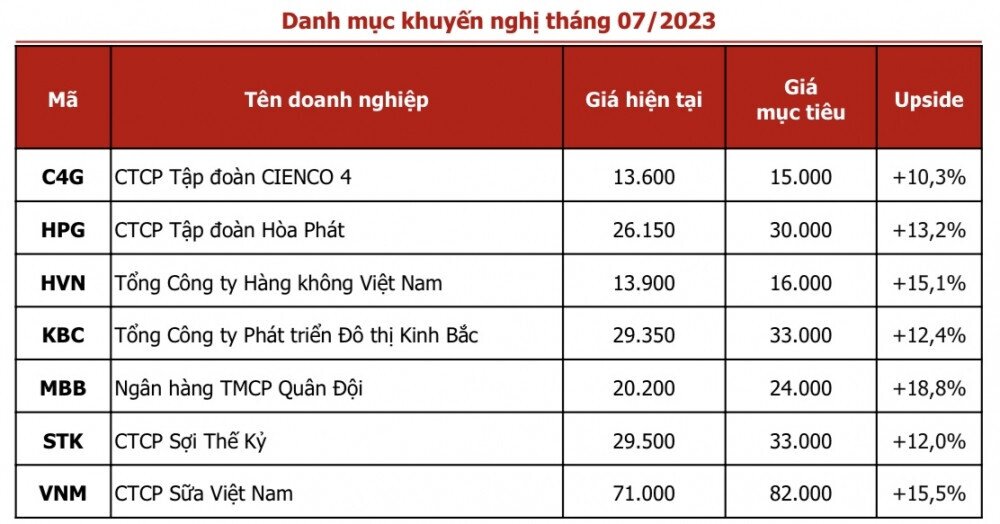

Gợi ý 7 mã cổ phiếu tiềm năng cho tháng 7/2023

Tại báo cáo danh mục khuyến nghị tháng 7/2023, Agriseco Research cho biết hiện tại, mặt bằng định giá cổ phiếu đang ở vùng P/E khoảng 13,3 lần, là mức tương đối hấp dẫn trong bối cảnh dòng tiền đang có xu hướng dịch chuyển từ kênh tiền gửi quay lại thị trường chứng khoán.

Theo đó, công ty chứng khoán này gợi ý 7 mã cổ phiếu tiềm năng cho tháng 7 với cơ cấu tài chính lành mạnh và đang có mức định giá phù hợp.

1. C4G: Giá mục tiêu 15.000 đồng/cp

Luận điểm đầu tư cho cổ phiếu là C4G trúng được nhiều gói thầu xây lắp quan trọng, bên cạnh đó doanh nghiệp được kỳ vọng lợi nhuận bán niên khả quan nhờ hạch toán từ các dự án.

Thông tin hỗ trợ ngắn hạn gồm: (1) C4G tiếp tục trình kế hoạch chuyển sàn từ UPCoM sang HOSE hoặc HNX (dời từ năm 2022 qua 2023 do chưa lựa được thời điểm thích hợp); (2) Trả cổ tức cổ phiếu tỷ lệ 6% và phát hành cổ phiếu tăng vốn tỷ lệ 2:1 để thanh toán các khoản công nợ phải trả cho nhà cung cấp dịch vụ, hàng hóa, nhà thầu phụ và ngân hàng, cũng như bổ sung vốn lưu động nhằm giúp gia tăng tài chính.

2. HPG: Tỷ suất sinh lời dự kiến 13,2%

HPG đã mở 1 lò Dung Quất vào tháng 4, tiếp tục mở thêm 1 lò nữa vào tháng 5 và dự kiến mở lò cao còn lại vào tháng 7 năm nay. Qua đó, sản lượng thép các tháng sắp tới có thể tiếp tục phục hồi.

Bên cạnh đó, thị trường bất động sản trong nước được kỳ vọng sẽ dần phục hồi trong nửa sau năm 2023 nhờ các chính sách hỗ trợ thị trường bất động sản được ban hành nhằm gỡ nút thắt về vốn và pháp lý. Tuy nhiên, nhóm phân tích đánh giá mức độ phục hồi sẽ chậm do các chính sách cần thời gian để thấm thấu.

Đáng chú ý, tháng 6 vừa qua, “anh cả” ngành thép HPG tăng đến 18% kéo theo khối tài sản của vợ chồng Chủ tịch Hòa Phát Trần Đình Long và bà Vũ Thị Hiền được nâng lên mức 50.800 tỷ đồng.

Riêng ông Trần Đình Long sở hữu khối tài sản theo vốn hóa gần 40.900 tỷ và trở thành tỷ phú giàu nhất sàn chứng khoán Việt.

Cùng với thời điểm đi lên của giá, cổ phiếu HPG cũng ghi nhận lực kéo mạnh từ các giao dịch của dòng tiền lớn (nhiều phiên đóng góp hơn 90% tổng lượng thanh khoản). Một trong số này là các động thái gia tăng tỷ lệ sở hữu của dòng tiền khối ngoại.

Tính từ đầu tháng 6, khối ngoại đã mua vào 19/23 phiên ở cổ phiếu HPG; khối lượng mua khoảng 81,7 triệu đơn vị - giá trị tương ứng gần 1.950 tỷ đồng.

3. HVN: Lợi nhuận dự phóng 15,1%

Sản lượng khách đi qua các cảng hàng không tiếp tục phục hồi mạnh mẽ. Cùng với đó, giá xăng Jet A1 sụt giảm góp phần đẩy nhanh tiến trình cải thiện lợi nhuận của các doanh nghiệp vận tải hàng không.

Kết quả kinh doanh quý I có sự phục hồi mạnh, doanh thu gấp 2 lần cùng kỳ và tương đương khoảng 90% mức trước COVID, trong đó doanh thu từ vận tải hàng không gấp 2,24 lần so với quý I/2022.

Sự phục hồi về nhu cầu du lịch cũng giúp HVN lần đầu tiên ghi nhận lợi nhuận trước thuế dương kể từ khi COVID19 bùng phát, đạt 19,3 tỷ đồng. Các nhà phân tích kỳ vọng sự phục hồi về lượng khách quốc tế, khôi phục các tuyến bay và mở một số tuyến bay mới (sang Ấn Độ, Úc...) sẽ giúp công ty sớm lấy lại lợi nhuận trong thời gian tới.

Tuy nhiên, Agriseco cũng lưu ý rủi ro liên quan tới khả năng hủy niêm yết của HVN khi hiện tại công ty vẫn chưa công bố báo cáo tài chính kiểm toán năm 2022. Mới đây, HVN vừa bị chuyển vào diện hạn chế, theo đó, từ 17/7 mã này chỉ được giao dịch trong phiên chiều.

4. KBC: Thị giá dự tăng 12,4%

Agriseco Research dự báo kết quả kinh doanh quý II của KBC sẽ tiếp tục tăng trưởng khả quan với doanh thu hơn 2.000 tỷ đồng, gấp từ 4 - 5 lần so với cùng kỳ và lợi nhuận sau thuế khoảng 900 tỷ đồng so với mức âm trong năm 2022.

Bên cạnh đó, áp lực trả nợ trái phiếu đáo hạn trong quý 2 của KBC đã giảm đi đáng kể nhờ dòng thu lớn từ hoạt động cho thuê bất động sản khu công nghiệp.

5. MBB: Tiềm năng tăng mạnh nhất danh sách khuyến nghị

Nhóm phân tích kỳ vọng MBB với lợi thế nguồn vốn dồi dào và chi phí thấp sẽ tận dụng môi trường lãi suất thuận lợi để tăng trưởng tín dụng tích cực trong thời gian tới, đồng thời chất lượng tài sản cũng được kỳ vọng sẽ cải thiện.

Định giá ở mức hấp dẫn khi P/B hiện tại của MBB là 1,13 lần, thấp hơn so với trung bình ngành trong khi khả năng sinh lời của MBB nằm trong top đầu ngành với ROE 23%. Đồng thời mức P/B này cũng đang thấp hơn so với trung bình 5 năm (khoảng 1,4 lần).

6. STK: Giá mục tiêu 33.000 đồng/cp

Agriseco Research đánh giá các doanh nghiệp thượng nguồn như STK sẽ phục hồi sớm hơn so với các doanh nghiệp may mặc khác.

Cụ thể, đà phục hồi của STK sẽ rõ nét hơn kể từ quý III/2023 nhờ (1) Lạm phát tại các thị trường xuất khẩu chính dần hạ nhiệt; (2) Các doanh nghiệp, đối tác lớn cũng tăng tích trữ hàng tồn kho cho mùa cao điểm cuối năm với nhiều dịp lễ lớn.

Bước sang năm 2024, Lợi nhuận của STK có thể phục hồi mạnh mẽ nhờ (1) Mức nền thấp của năm 2023; (2) Nhu cầu bị dồn nén và (3) Đóng góp công suất từ nhà máy Unitex.

7. VNM: Tiềm năng tăng 11.000 đồng/cp

Theo Global Dairy Trade, hiện giá sữa bột gầy đã giảm trên 40% từ vùng đỉnh 4.600 USD/tấn vào đầu tháng 4 năm 2022. VNM bắt đầu sử dụng nguyên liệu tồn kho chi phí thấp so với cùng kỳ, do đó kỳ vọng biên lợi nhuận gộp sẽ cải thiện đáng kể từ quý III/2023.

Với mức chiết khấu mạnh trong thời gian vừa qua, định giá của VNM đã về mức hấp dẫn hơn với P/E khoảng 18 lần thấp hơn so với trung bình 5 năm gần nhất với P/E khoảng 20 lần.

Mã chứng khoán liên quan bài viết

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()