Giao dịch dưới giá trị nội tại, giá mục tiêu của MSN được kỳ vọng tăng đến hơn 30%

Theo báo cáo từ SSI, 2024-2025 là giai đoạn có nhiều hoạt động tái cấu trúc của Masan và những động thái gần đây của doanh nghiệp này cũng phản ánh điều đó. Đơn cử, Masan đã hoàn thành tái cấu trúc WinCommerce trong năm 2023 và mới đây là mảng khoáng sản để dồn lực cho mảng tiêu dùng bán lẻ.

Tích cực tái cơ cấu, tập trung vào mảng kinh doanh cốt lõi

Báo cáo mới đây của SSI đã tăng giá mục tiêu 12 tháng của cổ phiếu MSN (Tập đoàn Masan) từ 84,800 đồng/cp lên 93,400 đồng/cp, đồng thời, nâng khuyến nghị đối với MSN từ TRUNG LẬP lên KHẢ QUAN.

Theo SSI, 2024-2025 là giai đoạn có nhiều hoạt động tái cấu trúc của Masan. Các dấu mốc chính là việc thoái vốn hoàn toàn khỏi công ty chế biến khoáng sản H.C. Starck và kế hoạch niêm yết CTCP Hàng tiêu dùng Masan (UPCoM: MCH) sang sàn HOSE. Các tổ chức tài chính đánh giá, nếu kế hoạch chuyển niêm yết cổ phiếu MCH của Masan Consumer được Tập đoàn Masan thực hiện thành công thì các kế hoạch mở rộng kinh doanh sẽ trở nên thuận lợi đáng kể, đặc biệt là trong việc tiếp cận các dòng vốn quốc tế. MCH đạt tăng trưởng vượt trội so với các công ty cùng ngành trong các năm qua (tỉ lệ tăng trưởng kép hàng năm về doanh thu đạt 10% và tỉ lệ tăng trưởng kép hàng năm của lợi nhuận sau thuế đạt 11% trong giai đoạn 2019-2023). Đà tăng trưởng này sẽ tiếp tục được duy trì trong 2024-2025 nhờ việc tận dụng nền tảng bán lẻ của WinCommerce, năng lực nghiên cứu và tung sản phẩm mới ra thị trường.

Mới đây, CTCP Masan High - Tech Materials (UPCoM: MSR) - công ty con của Tập đoàn Masan - đã thoái toàn bộ 100% vốn sở hữu tại H.C. Starck (HCS) cho Mitsubishi Materials Corp (MMC) với giá 134.5 triệu USD. Lượng tiền thu được từ giao dịch dự kiến sẽ giúp giảm nợ vay của MSR và góp phần vào mục tiêu giảm nợ ròng trên EBITDA của Tập đoàn Masan về mức ≤ 3.5x. Tập đoàn Masan dự kiến sẽ ghi nhận khoản lợi nhuận một lần khoảng 40 triệu USD từ giao dịch này và hưởng lợi từ việc tăng lợi nhuận thuần sau thuế thêm 20-30 triệu USD trong dài hạn. Hoạt động kinh doanh cốt lõi của mảng khai khoáng cũng kỳ vọng được cải thiện hơn đáng kể so với khoản lỗ lớn trong năm 2023.

Những động thái gần đây cho thấy Masan đang tích cực tái cơ cấu để tập trung vào hoạt động kinh doanh tiêu dùng cốt lõi. Trong năm 2024 với kỳ vọng sự phục hồi ở tất cả các mảng hoạt động kinh doanh, SSI tin rằng Masan có thể đạt được tăng trưởng doanh thu từ công ty con thuộc chuỗi bán lẻ tiêu dùng, WinCommerce (WCM) thông qua việc mở mới cửa hàng nhanh chóng, kết quả của các hoạt động tái cấu trúc mô hình cửa hàng trong giai đoạn 2022-2023 và tiêu dùng phục hồi. WCM đã hoàn thành giai đoạn tái cơ cấu trong năm 2023, giúp mang đến những cải thiện đáng kể về hiệu quả tài chính với doanh thu tăng lên 7,957 tỷ đồng đánh dấu mức tăng trưởng 9% trong quý 1/2024 so với cùng kỳ năm ngoái. Bên cạnh đó, nhóm hàng nhu yếu phẩm của WCM đạt EBIT dương trong ba quý liên tiếp, đồng thời ghi nhận 2,205 cửa hàng có EBIT dương.

Bước ngoặt cho sự chuyển đổi tích cực này là biên lợi nhuận thương mại của WCM tăng đáng kể 10% trong khi vẫn giữ được mức giá cạnh tranh. Vào năm 2023, với mục tiêu phục vụ các phân khúc người tiêu dùng đa dạng từ đại chúng đến giàu có, WCM đã hoàn thiện, nâng cấp đổi mới hình thức và triển khai các mô hình mang lại lợi ích cho người tiêu dùng thành thị và nông thôn. WCM cam kết phục vụ các kênh bán lẻ hiện đại còn nhiều tiềm năng phát triển và thị trường nông thôn chưa được khai thác, duy trì vị trí dẫn đầu về mạng lưới cửa hàng và hướng đến mục tiêu sở hữu hơn 4,000 cửa hàng vào cuối năm 2024.

Cổ phiếu MSN: Thị giá chưa phản ánh đúng giá trị nội tại

Đồng quan điểm với SSI, nhiều tổ chức tài chính khác cũng đưa ra mức giá mục tiêu của cổ phiếu MSN với tiềm năng tăng giá từ 29%-35% so với giá thị trường. Đơn cử, HSBC khuyến nghị MUA cổ phiếu MSN với giá mục tiêu 98,000 đồng/cp, hay VCI dự phóng giá mục tiêu của MSN ở mức 102,800 đồng/cp. Cùng chung một lĩnh vực tiêu dùng bán lẻ, trong khi những mã chứng khoán như MWG, FRT đã bứt phá mạnh từ đầu năm, thì cổ phiếu MSN tăng trưởng không đáng kể. Với những thông tin tích cực gần đây kết hợp với thị giá hiện tại, cổ phiếu MSN được đánh giá chưa thể hiện hết giá trị nội tại của doanh nghiệp.

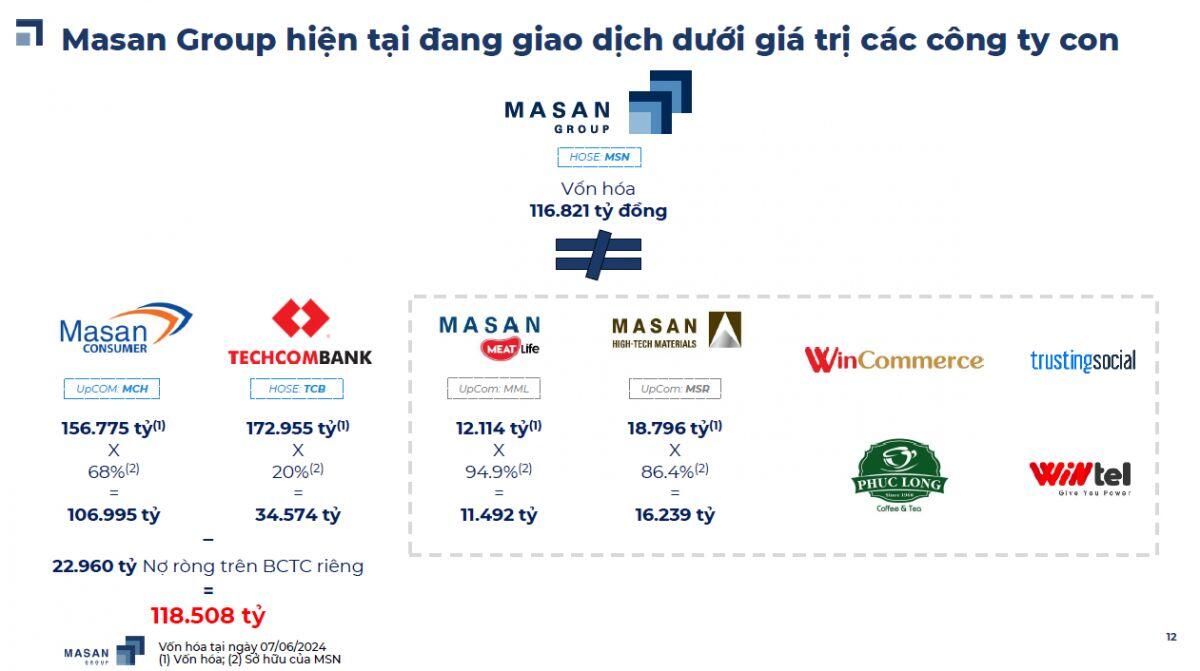

Giá trị vốn hóa của Masan Group hiện nay ở mức xấp xỉ 116,821 tỷ đồng, tương đương giá trị của phần sở hữu của Tập đoàn này chỉ tính riêng tại Masan Consumer và Techcombank. Trong khi đó, hệ sinh thái của Masan còn sở hữu các mảnh ghép mang lại dòng tiền bền vững khác như WinCommerce, Masan MEATLife, Phúc Long…

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()