Giảm thu nhập từ chuối và cao su cùng gánh nặng lỗ tỷ giá, HNG lỗ thêm 182 tỷ đồng

Theo BCTC hợp nhất quý 3/2024, CTCP Nông nghiệp Quốc tế Hoàng Anh Gia Lai (HAGL Agrico, UPCoM: HNG) nối dài chuỗi thua lỗ lên 14 quý liên tiếp.

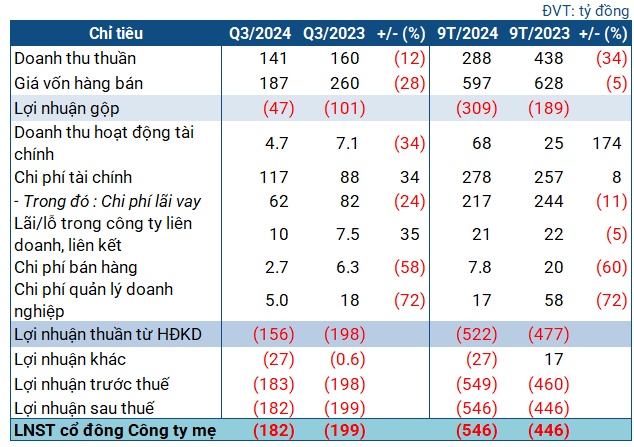

Các chỉ tiêu kinh doanh của HNG trong quý 3/2024

Nguồn: VietstockFinance

Trong quý 3, HNG đạt 141 tỷ đồng doanh thu thuần, thấp hơn cùng kỳ 12%. Giá vốn giảm mạnh hơn với 28%, nhưng vẫn vượt doanh thu. Sau khấu trừ, Doanh nghiệp lỗ gộp 47 tỷ đồng, thấp hơn mức lỗ 101 tỷ đồng vào cùng kỳ.

Chỉ tiêu biến động đáng chú ý nhất là chi phí tài chính với mức tăng 34%, lên 117 tỷ đồng. Ngoài ra, lỗ khác tăng lên 27 tỷ đồng (cùng kỳ chỉ lỗ 0.6 tỷ đồng), làm dày thêm mức lỗ của Doanh nghiệp. Sau cùng, HNG lỗ ròng 182 tỷ đồng (cùng kỳ lỗ 199 tỷ đồng). Đây cũng là quý thua lỗ thứ 14 liên tiếp của HNG (quý 1/2021 là thời điểm gần nhất HNG có lời).

Giải trình, HNG cho biết sản lượng cây ăn trái trong quý 3 là 2.9 ngàn tấn, đi lùi 56% so với cùng kỳ, khiến doanh thu giảm mạnh. Nguyên nhân do diện tích vườn chuối thu hoạch giảm sâu (từ 1,920ha còn 494ha), bởi các vườn trồng lâu năm, chất lượng và năng suất không đạt hiệu quả nên phải dừng chăm sóc, tập trung làm mặt bằng và cải tạo.

Trong khi đó, ở mảng cao su, sản lượng quý 3 đạt hơn 2.4 ngàn tấn, cho doanh thu 90 tỷ đồng. Tuy nhiên, tổng diện tích vườn cao su hoàn thiện là hơn 15 ngàn ha, mà diện tích khai thác hiệu quả chỉ hơn 4.9 ngàn. Công ty đang hạch toán trích chi phí khấu hao cho toàn bộ diện tích vườn cao su đã hình thành (gồm cả các vườn không thu hoạch), dẫn đến kinh doanh dưới giá vốn.

Bên cạnh đó, HNG còn chịu gánh nặng chi phí tài chính vì lỗ tỷ giá các khoản vay ngoại tệ (54 tỷ đồng) và chi phí lãi vay từ các dự án cao su, cọ dầu (62 tỷ đồng).

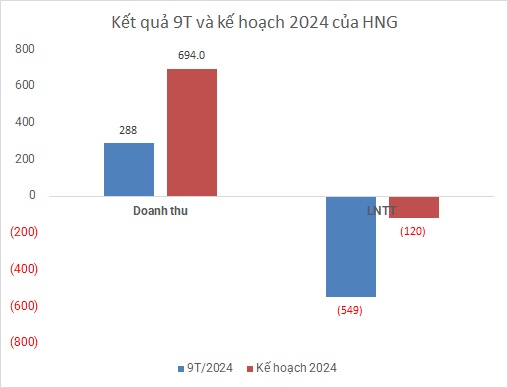

Khoản lỗ quý 3 đào sâu thêm kết quả lũy kế của HNG. Sau 9 tháng, Doanh nghiệp đạt 288 tỷ đồng doanh thu thuần, thấp hơn cùng kỳ 34%; lỗ trước thuế và lỗ ròng lần lượt 549 tỷ và hơn 546 tỷ đồng (cùng kỳ lỗ 446 tỷ).

Nguồn: VietstockFinance

Tại ĐHĐCĐ thường niên 2024, Doanh nghiệp đặt mục tiêu lỗ trước thuế chỉ 120 tỷ đồng. Có nghĩa, HNG trong quý 4 buộc phải có lời gần 430 tỷ đồng mới có thể đạt được kế hoạch năm.

Cuối quý 3, tổng tài sản của HNG đạt gần 16 ngàn tỷ đồng, hơn đầu năm 13%, với gần 2.58 ngàn tỷ là tài sản ngắn hạn, giảm nhẹ so với đầu năm. Lượng tiền mặt nắm giữ ghi nhận 108 tỷ đồng, tăng 42%. Giá trị hàng tồn kho tăng 13%, lên hơn 2.1 ngàn tỷ đồng.

Bên nguồn vốn, nợ ngắn hạn chiếm phần lớn nợ phải trả, lên tới gần 12.5 ngàn tỷ đồng (tăng 30%). Với chỉ gần 2.6 ngàn tỷ đồng tài sản ngắn hạn, rủi ro thanh toán nợ của HNG đang lộ rõ. Nợ vay ngắn hạn tăng 33%, lên gần 8.3 ngàn tỷ đồng, trong khi nợ vay dài hạn giảm 30%, còn hơn 1.4 ngàn tỷ đồng.

Tuy nhiên, phần lớn trong đó là khoản vay tại Nông nghiệp Trường Hải (Thaco Agri), đơn vị thuộc sở hữu của ông Trần Bá Dương – Chủ tịch HĐQT HNG.

Ngoài ra, lỗ lũy kế tiếp tục tăng, lên gần 8.6 ngàn tỷ đồng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()