Giảm eSLR: Mở kho thanh khoản $6,000 Tỷ

Ngày 25/11/2025, Cơ quan bảo hiểm tiền gửi Mỹ (Federal Deposit Insurance Corporation - FDIC) chính thức phê duyệt quy định nhằm hạ tỷ lệ dự trữ bắt buộc nâng cao (enhanced Supplementary Leverage Ratio - eSLR) đối với các ngân hàng trong hệ thống (GSIBs). Thay vì giữ mức SLR (với buffer nâng cao – eSLR) ít nhất 5% (với mô hình cũ), ngân hàng lớn giờ có thể tối thiểu chỉ cần 3.5%-4.25%, tùy mức độ hệ thống.

G-SIBs là viết tắt của Global Systemically Important Banks (Ngân hàng quan trọng toàn cầu mang tính hệ thống). Đây là nhóm ngân hàng / định chế tài chính mà khi gặp sự cố, có khả năng ảnh hưởng lan rộng đến hệ thống tài chính toàn cầu. Việc xác định G-SIBs do Financial Stability Board (FSB) phối hợp với Basel Committee on Banking Supervision (BCBS) thực hiện hàng năm. Các G-SIBs phải chịu yêu cầu dự trữ vốn cao hơn so với các ngân hàng thông thường, tức là phải giữ bộ đệm vốn bổ sung cao hơn để bảo đảm khả năng hấp thụ tổn thất.

============

Quyết định này chẳng khác gì bật đèn xanh để dòng vốn đổ vào thị trường. Các tài sản như cổ phiếu, trái phiếu đều có thể hưởng lợi nhưng đồng thời cũng tạo ra những mầm mống của rủi ro. Ai được lợi, ai phải cẩn trọng, với nhà đầu tư và thị trường nói chung, đây có thể là cú hích lớn hoặc tiếng chuông cảnh báo mới.

1. SLR - Nguồn gốc, vai trò, và vì sao nó từng là “lá chắn bất khả xâm phạm”

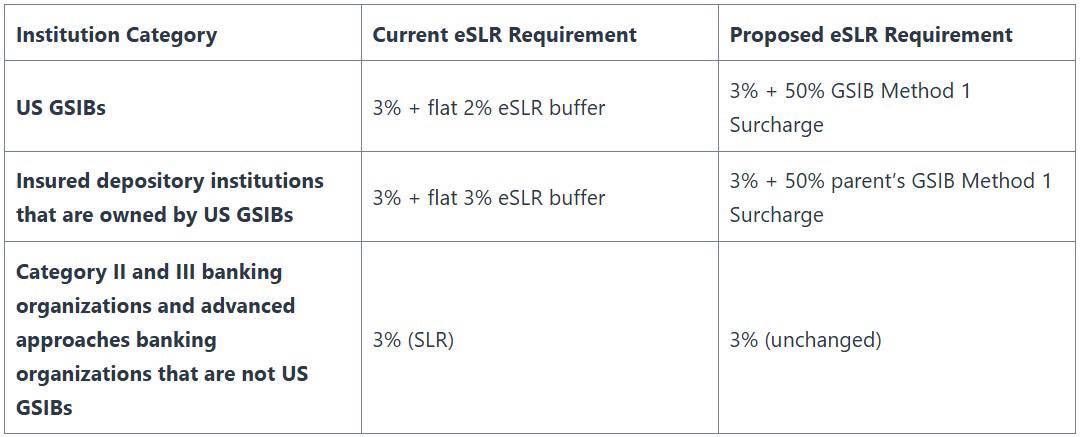

Đối với các ngân hàng thông thường, mức SLR thấp nhất là 3%. Nhưng với GSIBs - các ngân hàng “sói đầu đàn” có ảnh hưởng hệ thống - thêm một buffer 2% được gọi là eSLR, dẫn tới tổng SLR tối thiểu 5% ở holding company và khoảng 6% ở các chi nhánh ngân hàng.

Mục đích ban đầu, SLR được coi như một backstop bên cạnh các tiêu chuẩn vốn theo rủi ro (risk-based capital), nhằm ngăn ngừa việc các ngân hàng sử dụng đòn bẩy quá cao - một phần nguyên nhân gây ra cuộc khủng hoảng năm 2008.

Tóm lại: SLR, về lý thuyết, sinh ra để bảo vệ và giữ ổn định hệ thống. Nhưng chính vì quá thắt chặt khiến cho nó đôi khi làm giảm khả năng tham gia vào các hoạt động thanh khoản, trái phiếu chính phủ, repo,… của các ngân hàng.

2. Vì sao SLR đang gây áp lực thanh khoản lên hệ thống?

Sau đại dịch Covid-19, bảng cân đối các ngân hàng phình to: Lượng dự trữ tại Fed và trái phiếu chính phủ Mỹ mà ngân hàng nắm giữ tăng mạnh. Đó là các tài sản an toàn.

Nhưng chính vì SLR tính tất cả - kể cả tài sản “siêu an toàn”- nghĩa là dù ngân hàng giữ trái phiếu chính phủ Mỹ, tài sản an toàn nhất về lý thuyết, nó vẫn được tính vào leverage exposure. Hệ quả là để đáp ứng eSLR, các ngân hàng phải giữ nhiều vốn Tier 1 hơn, điều này khiến các ngân hàng ngần ngại nắm giữ nhiều tài sản (mặc dù an toàn) như trái phiếu chính phủ, vì điều này sẽ khiến bảng cân đối phình to ra —> cần vốn nhiều hơn cho những tài sản có suất sinh lời thấp. Đây là một rào cản đối với việc ngân hàng tham gia mạnh vào thị trường trái phiếu / nợ công.

Tóm lại: SLR cao —> các ngân hàng nào nắm giữ càng nhiều tài sản (risky + riskfree asset) —> phải dự trữ nhiều vốn Tier 1 hơn —> các ngân hàng không refer nắm giữ trái phiếu chính phủ nữa —> Chính phủ sẽ khó phát hành trái phiếu để vay nợ hơn.

Các cơ quan quản lý cho rằng: eSLR vốn dự kiến ban đầu là để dự phòng nhưng lúc này đã trở thành rào cản, kìm hãm các hoạt động “low-risk, low-return” mà thị trường lại rất cần. Do đó, các cuộc thảo luận giảm SLR được khởi động nhằm tái cân bằng eSLR sao cho nó vẫn là hàng rào bảo vệ nhưng không phải xiềng xích hiệu suất hoạt động của các ngân hàng.

3. SLR Mới

Theo đề xuất: buffer eSLR 2% cố định sẽ bị thay thế bằng mức buffer linh hoạt, bằng 50% của bộ đệm vốn của các GSIBs, nghĩa là mỗi ngân hàng có mức đòn bẩy phụ thuộc vào mức độ quan trọng đối với hệ thống. Con số này có nghĩa: tổng SLR tối thiểu cho GSIBs sau điều chỉnh sẽ dao động 3.5%-4.25% (thay vì 5%-6% như trước đây). Quy định này sẽ có hiệu lực từ ngày 01/04/2026, các ngân hàng có thể áp dụng sớm từ ngày 01/01/2026.

Về nguồn lực “giải phóng”: theo ước tính việc giảm eSLR sẽ giúp giảm vốn Tier 1 cần thiết khoảng $13 tỷ đối với các holding-company; còn tại các chi nhánh ngân hàng (depository subsidiaries), mức giảm trung bình khoảng 27% (tương đương $213 tỷ). Ngoài ra, theo ước tính của Reuters thì các ngân hàng còn có thể tăng exposure vào các tài sản riskfree thêm khoảng $6,000 tỷ, đây là con số cực kỳ lớn nếu so với con số $5,500 tỷ được bơm ra trong giai đoạn Covid.

Hệ quả là các ngân hàng sẽ linh hoạt hơn trong việc điều chỉnh quy mô bảng cân đối, dễ mở rộng, có thể nắm giữ nhiều trái phiếu chính phủ Mỹ hơn; đặc biệt trong bối cảnh chính phủ Mỹ đang phát hành trái phiếu quy mô lớn để bù đắp thâm hụt ngân sách.

Qua đó, việc giảm SLR được kỳ vọng sẽ giảm áp lực vốn, tăng khả năng trung gian tài chính, và hỗ trợ thanh khoản cho thị trường trái phiếu chính phủ, một thị trường trọng yếu, được xem như xương sống của tài chính toàn cầu.

Tuy nhiên, nếu lãi suất trái phiếu tăng, hoặc thị trường biến động mạnh, những ngân hàng giữ nhiều trái phiếu chính phủ có thể phải đối mặt với tổn thất, nhất là nếu họ buộc phải bán tài sản để đáp ứng nhu cầu thanh khoản. SLR giảm sẽ làm giảm “hàng rào bảo vệ” (bộ đệm vốn).

Quan Điểm Của Tác Giả

Quyết định giảm tỷ lệ eSLR cho các ngân hàng lớn là một bước tái thiết chính sách tài chính có quy mô lớn, có thể làm thay đổi bộ mặt hoạt động của các định chế tài chính Mỹ. Đối với nhà đầu tư và thị trường trái phiếu, đây là tín hiệu rõ ràng: thanh khoản có khả năng tăng, nợ công dễ hấp thu, chi phí vốn có thể hạ, từ đó mở ra nhiều cơ hội.

Tuy nhiên, cùng với cơ hội là một “món nợ ngầm” mang tên rủi ro hệ thống. Việc giảm vốn đệm, tăng leverage, nắm giữ nhiều trái phiếu, trong bối cảnh lãi suất biến động, chính sách tài khóa tiếp tục căng, khiến các ngân hàng có thể dễ tổn thương hơn khi thị trường xáo trộn. Tất cả chúng ta sẽ được biết sau ngày 01/04/2026.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()