100+ theo dõi

Gánh nợ hơn 92.000 tỷ đồng, nhưng Hòa Phát lại chịu chi phí lãi vay rất thấp, vì sao?

Dù gánh hơn 92.000 tỷ đồng nợ vay, Hòa Phát vẫn kiểm soát tốt rủi ro lãi suất và tỷ giá nhờ duy trì lượng tiền mặt lớn cùng cơ chế "phòng vệ tự nhiên".

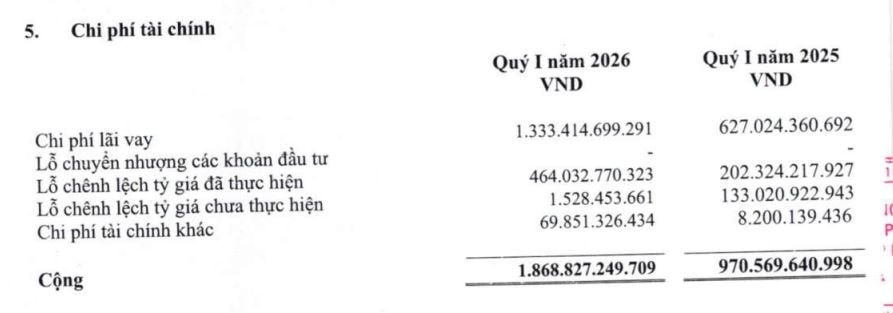

Báo cáo phân tích từ TCBS chỉ ra rằng dù gánh khoản nợ vay tài chính lên tới 92.174 tỷ đồng vào cuối năm 2025 để tài trợ cho dự án Dung Quất 2, Tập đoàn Hòa Phát vẫn kiểm soát tốt rủi ro nhờ chiến lược tài chính đặc biệt. Thay vì dùng toàn bộ nguồn lực trả nợ gốc ngắn hạn vốn chiếm tới 70% tổng nợ, ban lãnh đạo doanh nghiệp duy trì lượng tiền mặt và tiền gửi ngân hàng ở mức rất cao, đạt xấp xỉ 35.700 tỷ đồng vào quý 1/2026. Các chuyên gia TCBS đánh giá lượng tiền gửi này sinh lời đều đặn giúp bù trừ trực tiếp vào chi phí lãi vay, đưa chi phí lãi vay thực tế xuống mức thấp đáng ngạc nhiên và phục hồi hệ số khả năng thanh toán lãi vay lên mức lành mạnh 6,6 lần, trong khi tỷ lệ đòn bẩy tài chính duy trì ở ngưỡng an toàn 0,7 lần ngay tại đỉnh chu kỳ đầu tư.

Bên cạnh bài toán lãi suất, rủi ro tỷ giá thường trực từ việc nhập khẩu quặng sắt và than luyện cốc bằng đồng USD cũng được kiểm soát hiệu quả. Khối phân tích TCBS cho rằng Hòa Phát đã thiết lập một hàng rào vững chắc thông qua cơ chế "phòng vệ rủi ro tự nhiên" bằng cách dùng chính nguồn thu ngoại tệ từ xuất khẩu thép cuộn cán nóng làm nguồn đối ứng chi trả cho nguyên liệu nhập khẩu. Cơ chế luân chuyển khép kín này giúp tập đoàn hạn chế tối đa việc mua USD giá cao trên thị trường, chứng minh qua việc khoản lỗ tỷ giá ròng thực tế ảnh hưởng không đáng kể so với quy mô doanh thu, tạo ra sự khác biệt vượt trội so với giai đoạn cấu trúc doanh thu thuần nội địa trước đây.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()