EVF – Báo cáo phân tích & định giá cổ phiếu 2026

EVF – Công ty Tài chính Tổng hợp Cổ phần Điện lực | HOSE

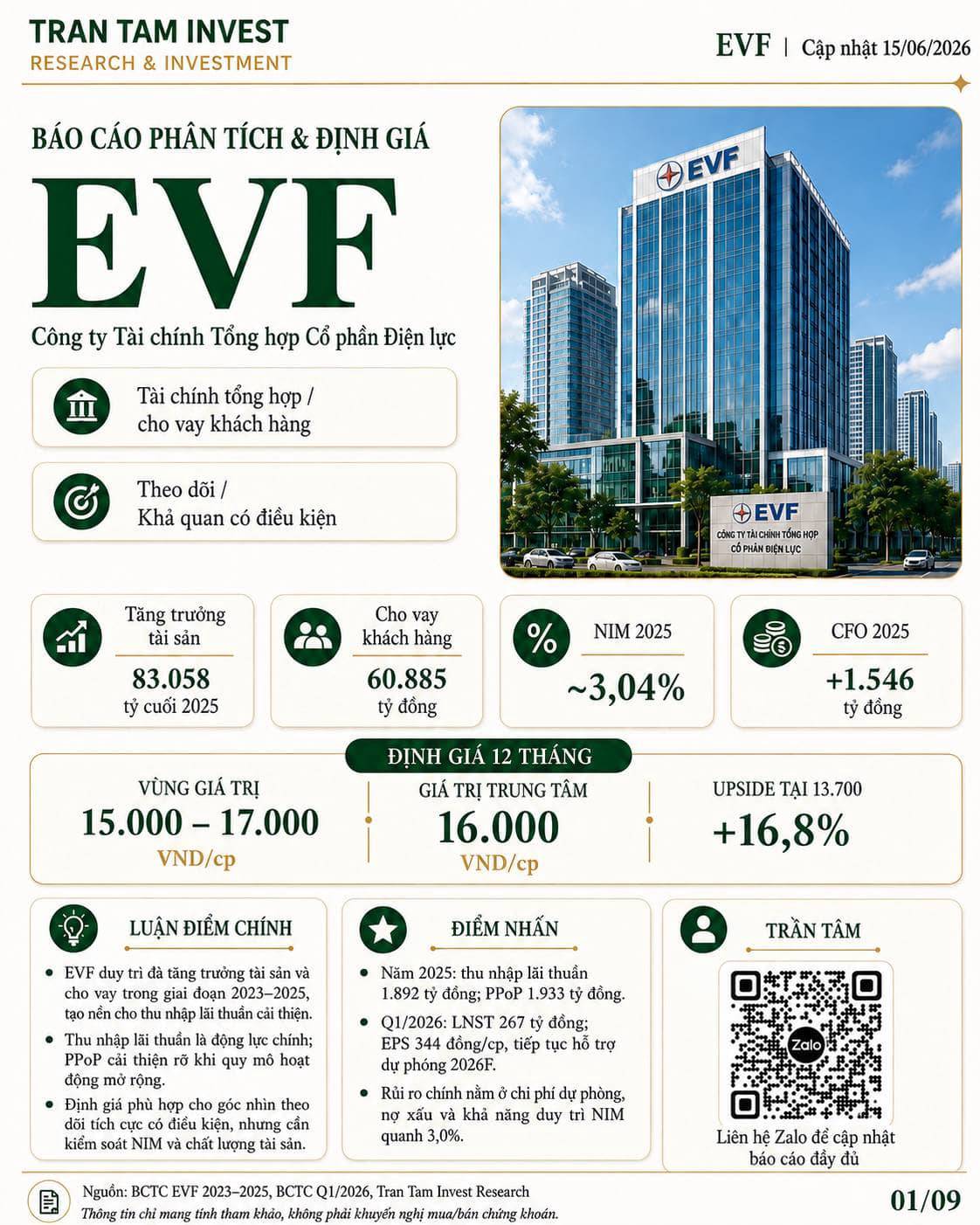

EVF là doanh nghiệp hoạt động trong lĩnh vực tài chính tổng hợp / tổ chức tín dụng phi ngân hàng, với trọng tâm là cho vay khách hàng, đầu tư giấy tờ có giá và huy động vốn qua tiền gửi, vay TCTD và phát hành GTCG. Báo cáo phân tích cổ phiếu EVF lần này của Tran Tam Invest cập nhật dữ liệu giai đoạn 2023–2025, tham khảo Q1/2026, đồng thời đưa ra góc nhìn dự phóng 2026F–2027F và vùng định giá 12 tháng.

Tại ngày cập nhật 15/06/2026, giá đóng cửa EVF là 13.700 đồng/cp. Trên cơ sở thận trọng, vùng định giá 12 tháng tham khảo được xác định ở mức 15.000–17.000 đồng/cp, với giá trị trung tâm 16.000 đồng/cp, tương ứng upside tham khảo khoảng +16,8%. Quan điểm hiện tại: Theo dõi / Khả quan có điều kiện.

🔎 Tổng quan doanh nghiệp

EVF là tổ chức tín dụng phi ngân hàng có tốc độ mở rộng quy mô khá nhanh trong giai đoạn gần đây. Tính đến Q1/2026, tổng tài sản đạt khoảng 81.766 tỷ đồng, dư nợ cho vay khách hàng đạt 55.677 tỷ đồng, vốn chủ sở hữu khoảng 10.143 tỷ đồng và phát hành giấy tờ có giá ở mức 30.967 tỷ đồng. Mô hình lợi nhuận của EVF phụ thuộc chủ yếu vào quy mô tài sản sinh lãi, NIM, chi phí vốn và chất lượng tín dụng.

📈 Luận điểm đầu tư chính

Điểm nổi bật đầu tiên của EVF là quy mô tài sản và cho vay khách hàng tăng mạnh trong giai đoạn 2023–2025. Tổng tài sản tăng từ 49.221 tỷ đồng lên 83.058 tỷ đồng, trong khi cho vay khách hàng tăng từ 33.093 tỷ đồng lên 60.885 tỷ đồng. Đây là nền tảng quan trọng giúp thu nhập lãi thuần cải thiện rõ.

Thứ hai, thu nhập lãi thuần là động lực chính của tăng trưởng lợi nhuận. Năm 2025, thu nhập lãi thuần đạt 1.892 tỷ đồng, tổng thu nhập hoạt động (TOI) đạt 2.214 tỷ đồng, tăng khoảng 47,4% YoY, còn PPOP đạt 1.933 tỷ đồng, tăng khoảng 43,3% YoY. Điều này cho thấy khả năng tạo lợi nhuận trước dự phòng của EVF đang cải thiện cùng với quá trình mở rộng quy mô hoạt động.

Thứ ba, Q1/2026 tiếp tục duy trì nền lợi nhuận tích cực. EVF ghi nhận LNST 267 tỷ đồng, EPS khoảng 344 đồng/cp. Đây là tín hiệu hỗ trợ cho kịch bản dự phóng 2026F, dù vẫn cần quan sát thêm diễn biến tăng trưởng cho vay, chất lượng tài sản và chi phí dự phòng trong các quý tiếp theo.

Thứ tư, dòng tiền hoạt động đã cải thiện đáng kể. CFO năm 2024 âm khoảng 5.003 tỷ đồng, nhưng sang năm 2025 đã chuyển sang dương 1.546 tỷ đồng, và Q1/2026 tiếp tục ghi nhận CFO dương 3.016 tỷ đồng. Đây là yếu tố tích cực, nhưng vẫn cần theo dõi thêm để đánh giá tính bền vững của dòng tiền.

📊 Chất lượng tài sản, NIM và biến số cần theo dõi

Một trong những điểm quan trọng khi phân tích EVF là NIM và chất lượng tài sản. Tại cuối 2025, nợ xấu ở mức 0,93%, tương đối thấp, trong khi NIM 2025 khoảng 3,04% và kỳ vọng NIM 2026 quanh 3,0%. Điều này cho thấy biên lãi vẫn là biến số trung tâm quyết định độ bền của lợi nhuận.

Tuy nhiên, rủi ro lớn nhất của EVF vẫn nằm ở chi phí dự phòng. Năm 2025, chi phí dự phòng lên tới 829 tỷ đồng, phản ánh áp lực cần kiểm soát chất lượng tín dụng khi quy mô cho vay mở rộng nhanh. Nếu nợ xấu tăng lên hoặc chi phí vốn cao hơn kỳ vọng, vùng định giá có thể cần điều chỉnh lại.

💰 Dự phóng và định giá cổ phiếu EVF

Theo kịch bản cơ sở, Tran Tam Invest dự phóng:

2026F: Tổng tài sản khoảng 93.000 tỷ đồng, cho vay khách hàng 67.000 tỷ đồng, TOI 2.600 tỷ đồng, PPOP 2.250 tỷ đồng, LNST 1.080 tỷ đồng, EPS ước tính ~1.356 đồng/cp.

2027F: Tổng tài sản khoảng 105.000 tỷ đồng, cho vay khách hàng 76.000 tỷ đồng, TOI 3.100 tỷ đồng, PPOP 2.680 tỷ đồng, LNST 1.320 tỷ đồng, EPS ước tính ~1.657 đồng/cp.

Tại mức giá 13.700 đồng/cp, EVF đang giao dịch quanh:

P/E 2025A: ~12,2x

P/E forward 2026F: ~10,1x

P/E forward 2027F: ~8,3x

P/B 2026F: khoảng 0,95–1,00x

P/B 2027F: khoảng 0,85–0,89x

Dựa trên phương pháp định giá kết hợp P/E forward 2026F–2027F và P/B forward, báo cáo đưa ra:

📌 Vùng định giá 12 tháng: 15.000–17.000 đồng/cp

📌 Giá trị trung tâm: 16.000 đồng/cp

📌 Upside tham khảo: +16,8%

📌 Quan điểm: Theo dõi / Khả quan có điều kiện

✅ Catalyst cần theo dõi

KQKD Q2–Q3/2026 tiếp tục xác nhận xu hướng tăng trưởng lợi nhuận

Tăng trưởng cho vay khách hàng quay lại sau nhịp giảm trong Q1/2026

NIM duy trì quanh vùng 3,0% hoặc cải thiện

CFO tiếp tục dương, thanh khoản ổn định

Nợ xấu được kiểm soát, chi phí dự phòng không tăng đột biến

⚠️ Rủi ro chính

NIM co hẹp do chi phí vốn tăng

Nợ xấu tăng làm chi phí dự phòng vượt kịch bản Base

Tăng trưởng tín dụng chậm khiến TOI và PPOP thấp hơn dự phóng

Phụ thuộc vào phát hành GTCG và huy động thị trường vốn

Biến động thị trường ảnh hưởng mảng chứng khoán kinh doanh/đầu tư

📍 Kết luận

EVF đang ở pha tăng trưởng quy mô tài sản và cải thiện lợi nhuận, nổi bật ở thu nhập lãi thuần và PPOP. Q1/2026 tiếp tục cho thấy nền lợi nhuận tích cực, nhưng để nâng quan điểm mạnh hơn, nhà đầu tư vẫn cần thêm dữ liệu xác nhận về NIM, chất lượng tín dụng, chi phí dự phòng và dòng tiền trong các quý tới.

Ở mặt bằng giá hiện tại, EVF phù hợp hơn với góc nhìn theo dõi tích cực có điều kiện, thay vì quá lạc quan sớm. Nếu NIM ổn định, cho vay phục hồi và dự phòng không vượt kịch bản cơ sở, cổ phiếu vẫn còn dư địa định giá lại.

Nội dung chỉ mang tính tham khảo, không phải khuyến nghị mua/bán chứng khoán.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()