Định giá hấp dẫn, cổ phiếu ngân hàng được khuyến nghị mua với cơ hội tăng trưởng 17%

Trong bối cảnh thị trường ngân hàng đang dần hồi phục sau giai đoạn điều chỉnh mạnh, nhiều tổ chức phân tích đã bắt đầu trở lại với những đánh giá lạc quan hơn, đặc biệt đối với các ngân hàng có nền tảng tăng trưởng bền vững và khả năng mở rộng thị phần rõ rệt. Một trong những cái tên được Mirae Asset khuyến nghị mua là VIB - mã cổ phiếu ngân hàng sở hữu dư địa tăng trưởng lên tới 17% so với mức giá hiện tại.

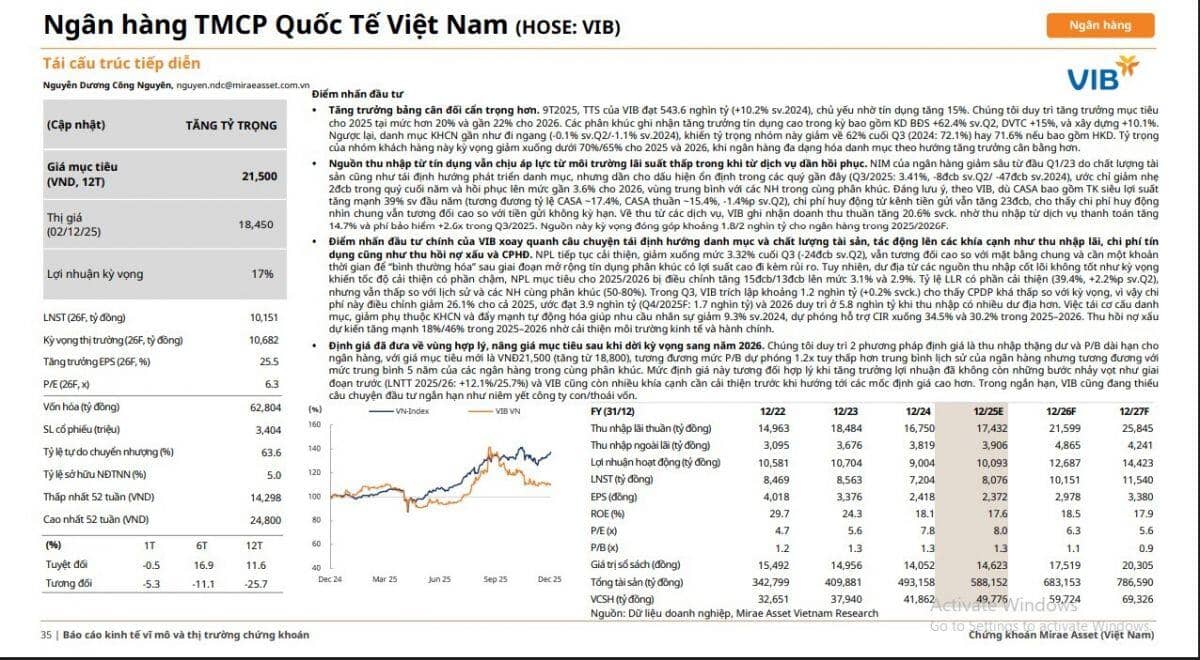

Điểm nhấn đầu tư

• Tăng trưởng bảng cân đối cẩn trọng hơn. 9T2025, TTS của VIB đạt 543.6 nghìn tỷ (+10.2% sv.2024), chủ yếu nhờ tín dụng tăng 15%. Chúng tôi duy trì tăng trưởng mục tiêu cho 2025 tại mức hơn 20% và gần 22% cho 2026. Các phân khúc ghi nhận tăng trưởng tín dụng cao trong kỳ bao gồm KD BĐS +62.4% sv.Q2, DVTC +15%, và xây dựng +10.1%. Ngược lại, danh mục KHCN gần như đi ngang (-0.1% sv.Q2/-1.1% sv.2024), khiến tỷ trọng nhóm này giảm về 62% cuối Q3 (2024: 72.1%) hay 71.6% nếu bao gồm HKD. Tỷ trọng của nhóm khách hàng này kỳ vọng giảm xuống dưới 70%/65% cho 2025 và 2026, khi ngân hàng đa dạng hóa danh mục theo hướng tăng trưởng cân bằng hơn.

• Nguồn thu nhập từ tín dụng vẫn chịu áp lực từ môi trường lãi suất thấp trong khi từ dịch vụ dần hồi phục. NIM của ngân hàng giảm sâu từ đầu Q1/23 do chất lượng tài sản cũng như tái định hướng phát triển danh mục, nhưng dần cho dấu hiện ổn định trong các quý gần đây (Q3/2025: 3.41%, -8đcb sv.Q2/ -47đcb sv.2024), ước chỉ giảm nhẹ 2đcb trong quý cuối năm và hồi phục lên mức gần 3.6% cho 2026, vùng trung bình với các NH trong cùng phân khúc. Đáng lưu ý, theo VIB, dù CASA bao gồm TK siêu lợi suất tăng mạnh 39% sv đầu năm (tương đương tỷ lệ CASA ~17.4%, CASA thuần ~15.4%, -1.4%p sv.Q2), chi phí huy động từ kênh tiền gửi vẫn tăng 23đcb, cho thấy chi phí huy động nhìn chung vẫn tương đối cao so với tiền gửi không kỳ hạn. Về thu từ các dịch vụ, VIB ghi nhận doanh thu thuần tăng 20.6% svck. nhờ thu nhập từ dịch vụ thanh toán tăng 14.7% và phí bảo hiểm +2.6x trong Q3/2025. Nguồn này kỳ vọng đóng góp khoảng 1.8/2 nghìn tỷ cho ngân hàng trong 2025/2026F.

• Điểm nhấn đầu tư chính của VIB xoay quanh câu chuyện tái định hướng danh mục và chất lượng tài sản, tác động lên các khía cạnh như thu nhập lãi, chi phí tín dụng cũng như thu hồi nợ xấu và CPHĐ. NPL tiếp tục cải thiện, giảm xuống mức 3.32% cuối Q3 (-24đcb sv.Q2), vẫn tương đối cao so với mặt bằng chung và cần một khoản thời gian để “bình thường hóa” sau giai đoạn mở rộng tín dụng phân khúc có lợi suất cao đi kèm rủi ro. Tuy nhiên, dư địa từ các nguồn thu nhập cốt lõi không tốt như kỳ vọng khiến tốc độ cải thiện có phần chậm, NPL mục tiêu cho 2025/2026 bị điều chỉnh tăng 15đcb/13đcb lên mức 3.1% và 2.9%. Tỷ lệ LLR có phần cải thiện (39.4%, +2.2%p sv.Q2), nhưng vẫn thấp so với lịch sử và các NH cùng phân khúc (50-80%). Trong Q3, VIB trích lập khoảng 1.2 nghìn tỷ (+0.2% svck.) cho thấy CPDP khá thấp so với kỳ vọng, vì vậy chi phí này điều chỉnh giảm 26.1% cho cả 2025, ước đạt 3.9 nghìn tỷ (Q4/2025F: 1.7 nghìn tỷ) và 2026 duy trì ở 5.8 nghìn tỷ khi thu nhập có nhiều dư địa hơn. Việc tái cơ cấu danh mục, giảm phụ thuộc KHCN và đẩy mạnh tự động hóa giúp nhu cầu nhân sự giảm 9.3% sv.2024, dự phóng hỗ trợ CIR xuống 34.5% và 30.2% trong 2025–2026. Thu hồi nợ xấu dự kiến tăng mạnh 18%/46% trong 2025–2026 nhờ cải thiện môi trường kinh tế và hành chính.

• Định giá đã đưa về vùng hợp lý, nâng giá mục tiêu sau khi dời kỳ vọng sang năm 2026. Chúng tôi duy trì 2 phương pháp định giá là thu nhập thặng dư và P/B dài hạn cho ngân hàng, với giá mục tiêu mới là VNĐ21,500 (tăng từ 18,800), tương đương mức P/B dự phóng 1.2x tuy thấp hơn trung bình lịch sử của ngân hàng nhưng tương đương với mức trung bình 5 năm của các ngân hàng trong cùng phân khúc. Mức định giá này tương đối hợp lý khi tăng trưởng lợi nhuận đã không còn những bước nhảy vọt như giai đoạn trước (LNTT 2025/26: +12.1%/25.7%) và VIB cũng còn nhiều khía cạnh cần cải thiện trước khi hướng tới các mốc định giá cao hơn. Trong ngắn hạn, VIB cũng đang thiếu câu chuyện đầu tư ngắn hạn như niêm yết công ty con/thoái vốn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()