DGC: Khi niềm tin bắt đầu "ngấm axit"

Sau nhịp giảm sâu từ giữa tháng 12/2025, cổ phiếu DGC lùi về vùng định giá hấp dẫn trong bối cảnh thị trường lo ngại rủi ro pháp lý ngành khai khoáng và áp lực chi phí đầu vào. Dù biên lợi nhuận ngắn hạn bị co hẹp, nền tảng kinh doanh của doanh nghiệp vẫn tương đối ổn định, trong khi mức chiết khấu hiện tại được cho là đã phản ánh phần lớn bất định, mở ra dư địa hồi phục nếu môi trường chính sách và chi phí dần ổn định trở lại.

Áp lực pháp lý cùng chi phí leo thang đã kéo cổ phiếu DGC trượt dài, phủ bóng thận trọng lên tâm lý thị trường. Dù vậy, theo đánh giá của giới phân tích, mức định giá hiện nay đã “khấu trừ” phần lớn rủi ro, qua đó để ngỏ khả năng hồi phục khi môi trường kinh doanh dần ổn định và các nút thắt được tháo gỡ.

Nhìn tổng thể, DGC vẫn sở hữu nền tảng cơ bản ổn định, duy trì tăng trưởng doanh thu và lợi nhuận trong bối cảnh chi phí đầu vào tăng cao

Sau nhịp điều chỉnh mạnh kể từ giữa tháng 12/2025, cổ phiếu Hóa chất Đức Giang (DGC) đã lùi về vùng giá mà nhiều công ty chứng khoán đánh giá là hấp dẫn về mặt định giá. Diễn biến này diễn ra trong bối cảnh thị trường gia tăng lo ngại quanh rủi ro pháp lý đối với hoạt động khai khoáng, song cũng xuất hiện quan điểm cho rằng mức chiết khấu hiện tại đã phản ánh đáng kể các yếu tố bất lợi ngắn hạn, qua đó mở ra dư địa cho nhà đầu tư trung – dài hạn.

Về nền tảng cơ bản, DGC vẫn duy trì được đà tăng trưởng trong môi trường chi phí leo thang. Theo phân tích của Yuanta Việt Nam, doanh thu quý IV/2025 đạt khoảng 2,7 nghìn tỷ đồng, giảm nhẹ 3% so với quý trước nhưng tăng 13% so với cùng kỳ. Động lực chính đến từ mảng phốt pho vàng: sản lượng tiêu thụ suy giảm nhẹ theo quý song vẫn tăng so với cùng kỳ, trong khi giá bán bình quân giữ ổn định và cao hơn khoảng 9% so với năm trước.

Tuy nhiên, bức tranh lợi nhuận kém sáng hơn khi biên gộp chịu áp lực đáng kể, giảm xuống khoảng 26%, thấp hơn 5 điểm phần trăm so với quý trước và 11 điểm phần trăm so với cùng kỳ. Hệ quả là lợi nhuận sau thuế quý IV chỉ còn khoảng 657 tỷ đồng, giảm 18% cả theo quý lẫn theo năm.

Ban lãnh đạo doanh nghiệp cho biết nguyên nhân chủ yếu đến từ chi phí đầu vào tăng mạnh. Quặng apatit, lưu huỳnh, điện và amoniac đều ghi nhận mức tăng đáng kể. Đáng chú ý, trong bối cảnh nguồn cung trong nước hạn chế, DGC buộc phải gia tăng tỷ trọng quặng apatit nhập khẩu với chi phí cao hơn, khiến giá vốn hàng bán tăng 4% so với quý trước và vọt lên tới 32% so với cùng kỳ.

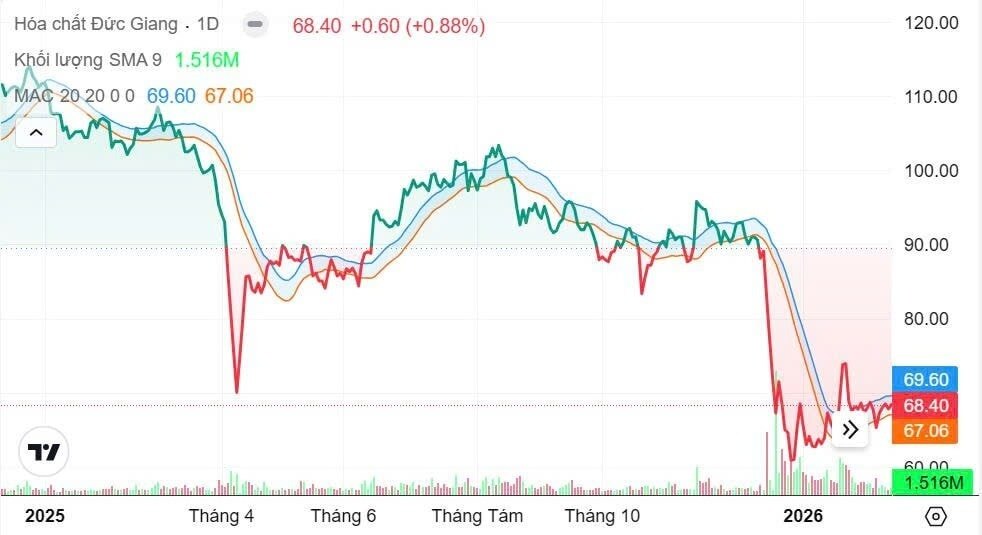

Diễn biến giá cổ phiếu DGC trong vòng 1 năm trở lại đây

Ở chiều ngược lại, áp lực lên lợi nhuận phần nào được trung hòa nhờ việc kiểm soát chặt chi phí bán hàng và quản lý. Tỷ lệ SG&A trên doanh thu quý IV giảm về khoảng 5%, chủ yếu nhờ chi phí vận chuyển hạ nhiệt so với cả quý trước và cùng kỳ.

Lũy kế cả năm 2025, DGC ghi nhận doanh thu khoảng 11,3 nghìn tỷ đồng, tăng 14% so với năm trước, vượt kế hoạch và gần sát dự báo của Yuanta. Biên lợi nhuận gộp cả năm đạt 32%, giảm nhẹ so với năm trước; lợi nhuận sau thuế đạt khoảng 3,2 nghìn tỷ đồng, tăng 3% so với cùng kỳ – cao hơn kế hoạch doanh nghiệp nhưng thấp hơn đôi chút so với kỳ vọng ban đầu của công ty chứng khoán.

Trên thị trường, từ giữa tháng 12/2025 đến nay, giá cổ phiếu DGC đã giảm khoảng 25%, mức điều chỉnh sâu hơn đáng kể so với VN-Index cùng giai đoạn. Theo Yuanta, diễn biến này chủ yếu phản ánh tâm lý thận trọng của nhà đầu tư trước các thông tin liên quan đến việc siết chặt giám sát hoạt động khai thác khoáng sản trên diện rộng, qua đó tạo áp lực bán và kéo thị giá đi xuống.

Dù vậy, Yuanta Việt Nam vẫn duy trì khuyến nghị mua đối với DGC. Đơn vị này cho rằng phần bù rủi ro hiện đang ở mức cao do các yếu tố bất định ngắn hạn. Trong kịch bản các vướng mắc pháp lý dần được làm rõ và môi trường kinh doanh ổn định trở lại, cổ phiếu có thể ghi nhận nhịp phục hồi đáng kể. Với mức giá mục tiêu được đưa ra, tỷ suất sinh lời kỳ vọng trong 12 tháng tới lên tới khoảng 95%, dù đây là kịch bản tham vọng và phụ thuộc lớn vào diễn biến chính sách cũng như chi phí nguyên liệu.

Tổng thể, DGC vẫn giữ được nền tảng tài chính tương đối vững, duy trì tăng trưởng doanh thu và lợi nhuận trong bối cảnh bất lợi về chi phí. Việc cổ phiếu điều chỉnh sâu đang khiến định giá trở nên hấp dẫn hơn, song bài toán pháp lý và biến động đầu vào vẫn là những biến số then chốt mà nhà đầu tư cần theo dõi sát trong ngắn hạn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()