+84

+84 Nhận OTP

DGC là CP có bối cảnh siêu hạng và triển vọng ngành niềm tăng, cổ phiếu này đang hình thành mẫu hình đẹp như sách giáo khoa, và cũng là cổ phiếu đặc biệt phù hợp cho NĐT có số vốn lớn, từ 5 – 10 tỷ trở lên do tính thanh khoản cao.

I, Giới thiệu doanh nghiệp

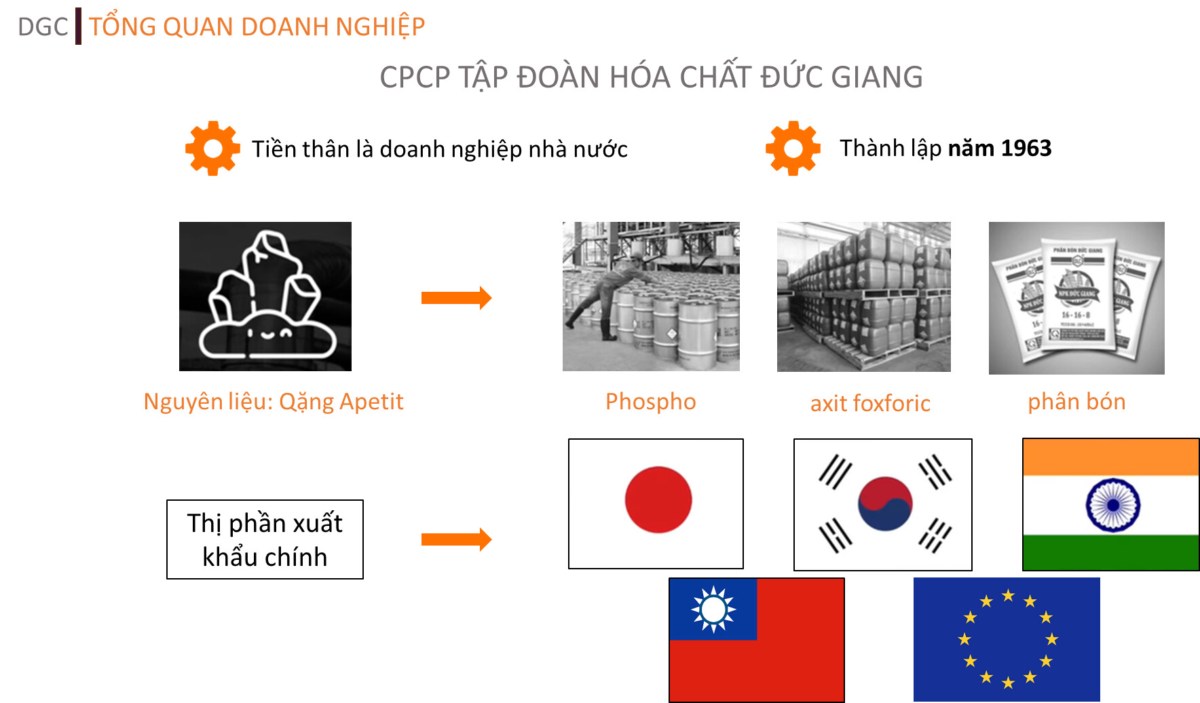

1, Lịch sử hình thành

DGC Xuất phát từ Doanh nghiệp nhà nước, được thành lập năm 1963

Với nguyên liệu đầu vào chính, là quặng Apatit, từ đây làm ra các sản phẩm kinh doanh chủ lực là phospho vàng, các loại axit foxforic, phân bón gốc Photpho và các chất phụ gia khác

Các sản phẩm đầu ra chủ yếu được xuất khẩu đến các thị trường Châu Á khó tính như Nhật Bản, Hàn Quốc, Đài Loan và Ấn Độ và EU

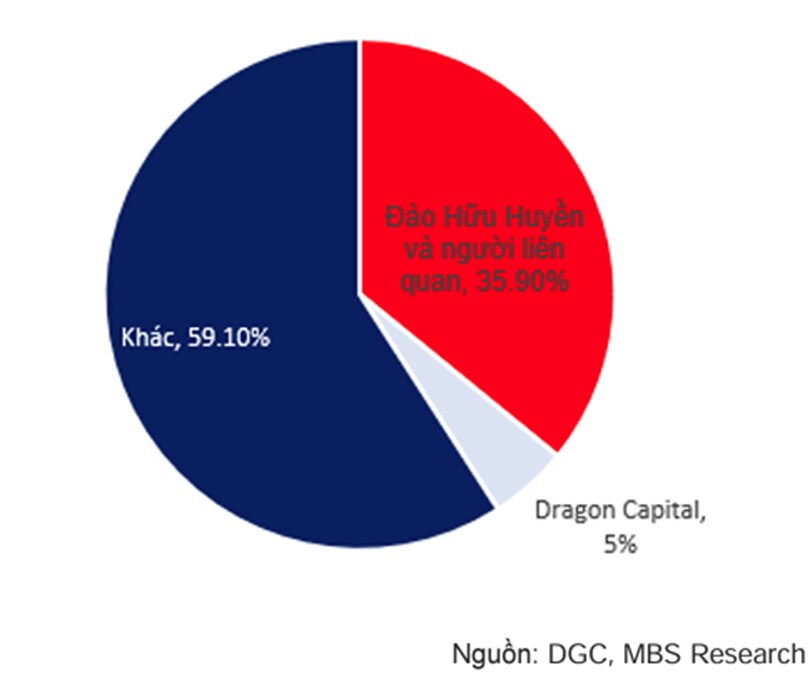

2, Cơ cấu cổ đông

Cụ thể:

Chủ tịch Đào Hữu Huyền- có hơn 28 năm kinh nghiệm kinh doanh và sản xuất hóa chất, đặc biệt là hóa chất photpho

Tổng giám đốc Đào Hữu Duy Anh - Có bằng cử nhân hóa học và bằng thạc sĩ hóa học. Gia nhập DGC từ năm 2012 và trở thành tổng giám đốc vào tháng 3/2020

Phạm Văn Hùng - Phó Tổng giám đốc Là kỹ sư cơ khí làm việc tại DGC từ năm 2009

II, Tình hình kinh doanh Q1/2024

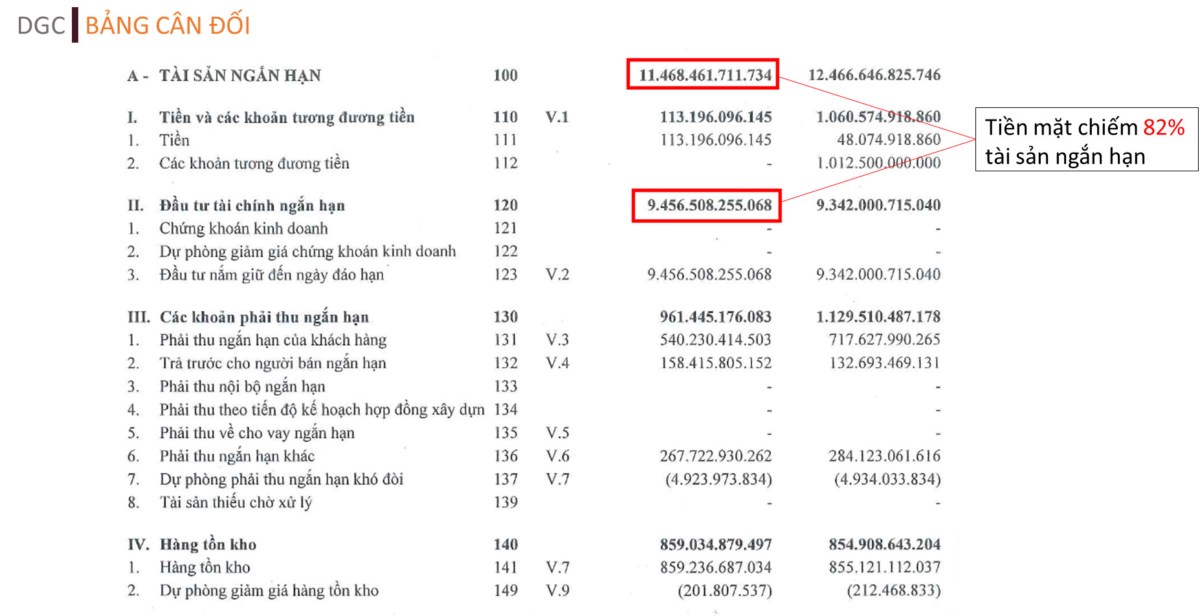

Điểm nhấn trong cơ cấu tài sản

Nếu áp dụng cứng nhắc phân tích thông thường, mọi người sẽ cho răng doanh nghiệp chưa tận dụng tối ưu nguồn vốn. Nhưng nếu xét trong bối cảnh của DGC, hiện nay DN đang dự kiến khởi công dự án Nghi Sơn - Thanh Hoá nên sẽ phải thu xếp vốn để phục vụ cho dự án này. Vì nếu không chuẩn bị tốt thì phải dùng sang những biện pháp khác như đi vay, tăng vốn,…từ đấy gia tăng áp lực lãi vay

III, Luận điểm đầu tư

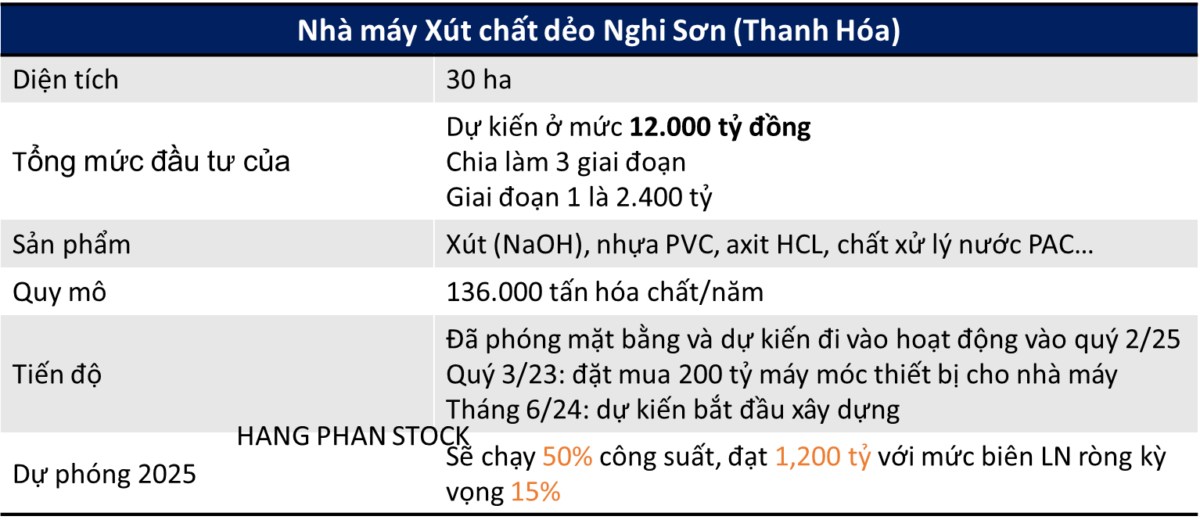

Đây là dự án rất tiềm năng của DGC, vì hiện tại Việt Nam vẫn phụ thuộc nhiều vào xút nhập khẩu từ Trung Quốc. nếu dự án hoàn thành thì DGC có thể cạnh tranh và giảm sự phụ thuộc nguồn cung từ Đại lục này

2, Hưởng lợi chiến tranh thương mại Mỹ-Trung

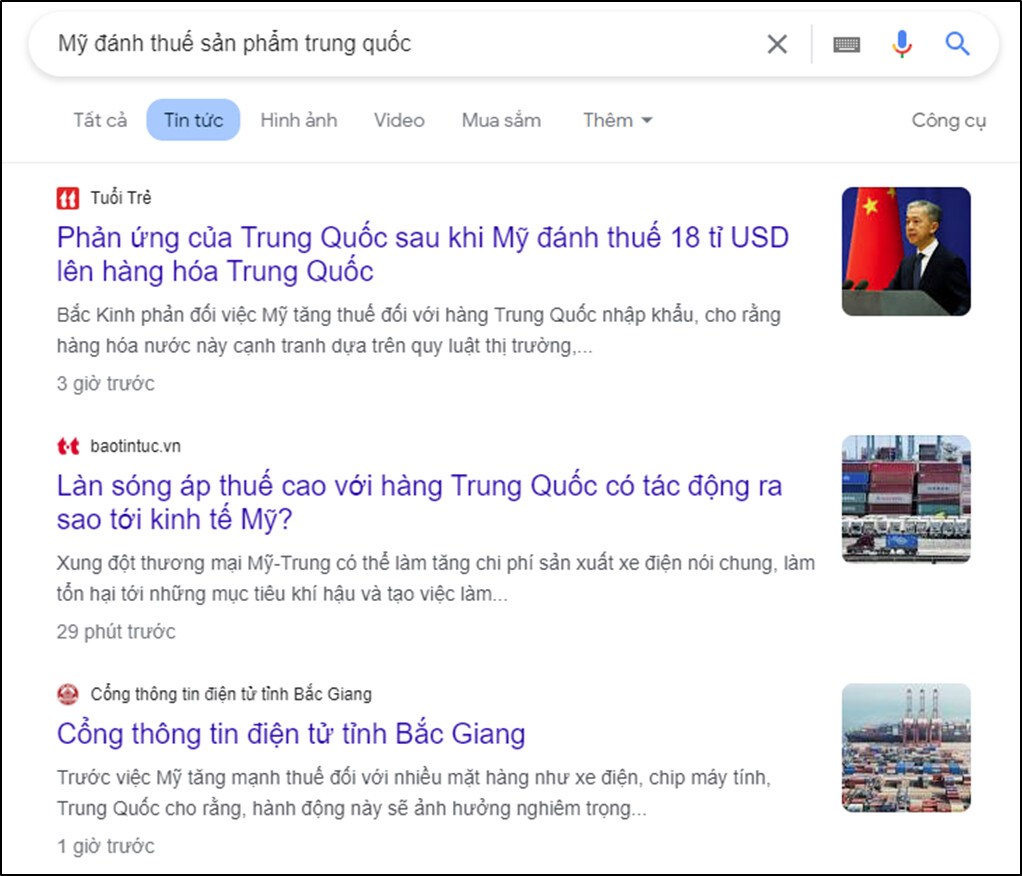

Bên cạnh đó, ngày 14/5 vừa qua, Chính quyền Tổng thống Joe Biden vừa công bố mức thuế mới được đánh giá là “cứng rắn” với lượng hàng hoá nhập khẩu trị giá 18 tỷ USD của Trung Quốc vì lý do “bảo vệ các ngành công nghiệp của Mỹ khỏi sự canh tranh không lành mạnh”.

Bắt đầu từ 2025, thuế với chất bán dẫn nhập khẩu từ Trung Quốc sẽ tăng từ 25% lên 50% và gồm nhiều mặt hàng trọng yếu khác

Các sản phẩm mà liên quan tới bán dẫn + hóa chất đặc thù thì khi TQ bị đánh thuế cao hơn, TQ phải nhường sân chơi thị phần ít nhất trong ngắn hạn cho các nước khác trong đó có VN, đặc biệt là các hóa chất như axit và các chất dung môi.

→ Năm 2022, Việt Nam đã xuất khẩu 731 triệu USD phốt pho, trở thành nước xuất khẩu phốt pho lớn nhất thế giới à Nghiễm nhiên VN sẽ hưởng lợi nhiều trong sự kiện này

3, Biên lợi nhuận gộp vượt trội

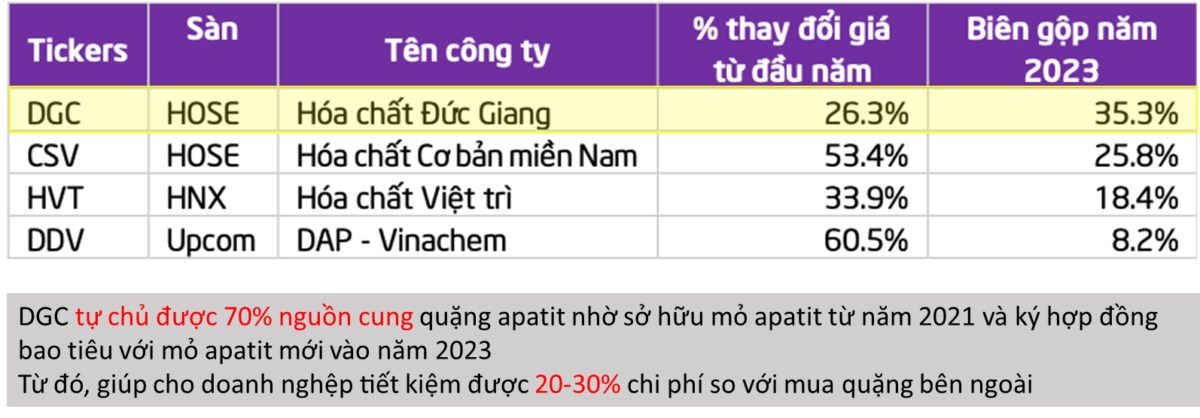

Do DGC tự chủ được 70% nguồn cung quặng apatit nhờ sở hữu mỏ apatit từ năm 2021 và ký hợp đồng bao tiêu với mỏ apatit mới vào năm 2023. Từ đó, giúp cho doanh nghệp tiết kiệm được 20-30% chi phí so với mua quặng bên ngoài.

=> Điều này, đã giúp DGC có lợi thế hơn và biên lợi nhuận cao hơn so với các doanh nghiệp sản xuất hóa chất khác như CSV, HVT và DDV với biên lãi gộp lên tới 35% trong năm 2023

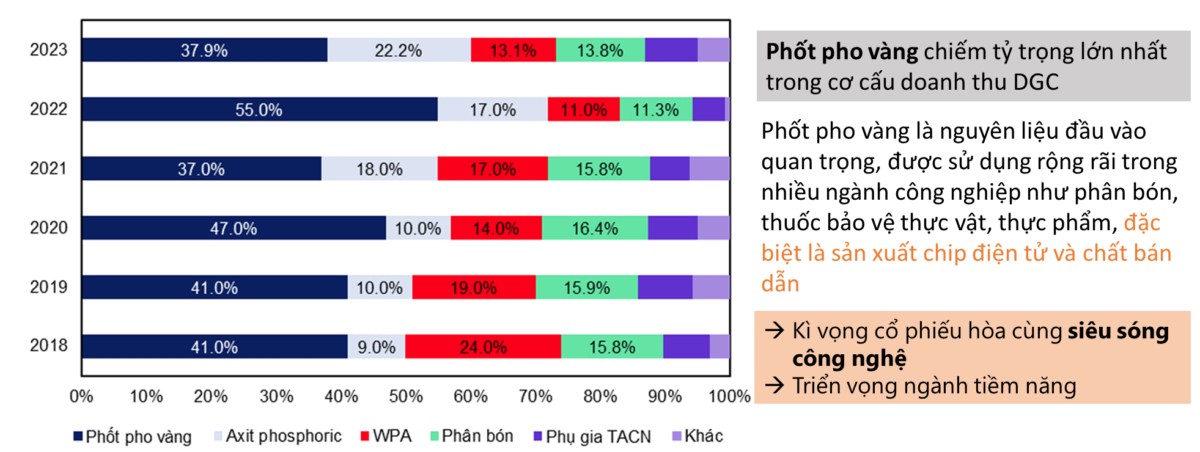

4, Sản phẩm chủ lực Phốt pho vàng

Sản phẩm Phốt pho vàng chiếm tỷ trọng lớn nhất trong cơ cấu doanh thu DGC, với tỷ trọng tung bình là 40%

5, Hưởng lợi bối cảnh siêu hạng của sóng công nghệ

DGC hiện là nhà xuất khẩu phốt pho vàng lớn nhất châu Á. Theo dữ liệu của một số tổ chức tài chính,

Hoá chất Đức Giang đang chi phối gần 1/3 tổng lượng phốt pho vàng được xuất khẩu trên toàn cầu.

P4 và H3PO4 là nguyên liệu đầu vào trong quy trình sản xuất vi mạch điện tử, chất bán dẫn.

Trong thời gian tới, với nguồn cung hạn chế từ Trung Quốc, ngành bán dẫn phục hồi, làn sóng phát triển của xe điện và AI sẽ giúp cho giá phốt pho vàng tiếp tục neo cao. Mà Việt Nam đang là quốc gia đứng đầu về xuất khẩu phốt pho vàng trên thế giới còn DGC lại đứng đầu thị phần cả nước.

Kết luận: Đầu tư vào DGC chắc hơn FPT làm chip do DGC là phần đầu vào cho làm Chip. Bên cung cấp đầu vào sẽ không phải lo vấn đề chi phí R&D và mức độ thành công của sản phẩm. Giống như giữa MWG bán lẻ, thì chúng ta chọn DGW là bên bán buôn sẽ tiềm năng hơn, biên lợi nhuận cao hơn cổ bán lẻ

Hang Phan Ms - Trường phòng Khối Tư vấn đầu tư VPS

👇 👇 XEM ĐẦY ĐỦ TẠI ĐÂY

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnBấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Mã | Giá | Biểu đồ | ||

|---|---|---|---|---|

28.10 +1.50 (+5.64%) | ||||

113.20 +2.20 (+1.98%) |

Bình luận