Đạm Cà Mau (DCM) - Triển vọng tích cực từ M&A và giá phân bón phục hồi

I. TỔNG QUAN DOANH NGHIỆP

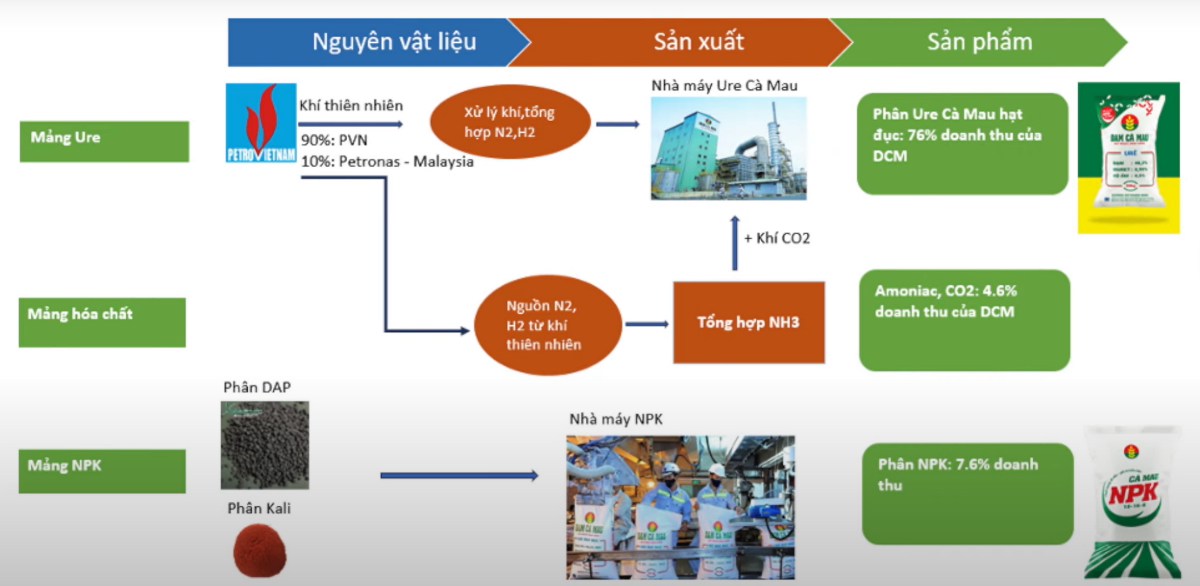

CTCP Phân bón Dầu khí Cà Mau (DCM - HOSE) được thành lập vào năm 2011, trực thuộc Tập đoàn Dầu khí Việt Nam (PVN). PVN hiện tại nắm giữ 75,6% cổ phần, có quyền chi phối hoạt động của DCM. DCM hoạt động trong lĩnh vực: Sản xuất, kinh doanh và xuất nhập khẩu phân bón, hóa chất dầu khí, chủ yếu phục vụ trong lĩnh vực nông nghiệp.

Sản phẩm kinh doanh chính của DCM bao gồm: Ure hạt đục chiếm 70 - 75% cơ cấu doanh thu và NPK (sử sụng công nghệ Ure hóa lỏng - nguyên liệu tự sản xuất, còn lại Kali và DAP mua ngoài và nhập khẩu). Bên cạnh, kinh doanh thương mại: Kali, DAP, NH3, CO2, ...

Địa bàn kinh doanh và hệ thống phân phối: Từ 2018 trở về trước, DCM chủ yếu tiêu thu trong nội địa, phân phối ở Tây Nam Bộ, Đông Nam Bộ, Tây Nguyên và xuất khẩu ở các nước Châu Á (chủ yếu ở thị trường Campuchia. Sau đó, 2019 bắt đầu xuất khẩu thêm sang Philipin).

Cơ cấu bộ máy tổ chức: DCM chỉ sở hữu 01 công ty con là CTCP Bao bì Dầu khí Việt Nam (51,03%). Công ty con này chịu trách nhiệm sản xuất bao bì cho công ty mẹ. Ngoài ra, DCM không đầu tư vào công ty liên kết nào khác, tập trung phát triển hoạt động sản xuất kinh doanh chính. DCM hiện đang sở hữu 2 nhà máy là Nhà máy Đạm Cà Mau (đi vào hoạt động năm 2012 với công suất thiết kế là 800.000 tấn /năm) và Nhà máy NPK Cà Mau (đi vào hoạt động năm 2021 với công suất thiết kế 300.000 tấn/ năm).

II. TÌNH HÌNH HOẠT ĐỘNG KINH DOANH NĂM 2023

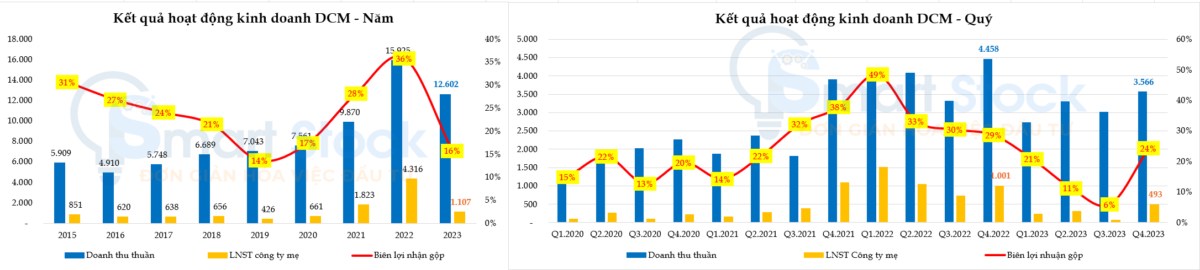

Doanh thu thuần và biên lợi nhuận gộp của DCM tăng đột biến trong năm 2022 hỗ trợ bởi môi trường kinh doanh thuận lợi, chuỗi cung ứng phân bón thế giới bị đứt gãy do chiến tranh Nga - Ukraine, cùng với các biện pháp cấm vận của phương Tây đối với sản phẩn phân bón của Nga (Quốc gia xuất khẩu phân bón lớn nhất trên thế giới) --> Tình trạng thiếu hụt nguồn cung phân bón trên toàn.

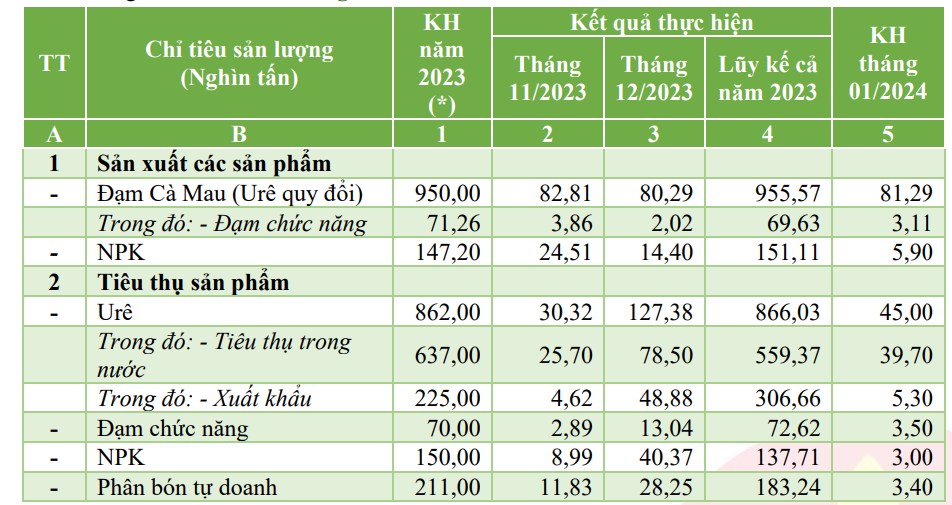

Bước qua năm 2023, lũy kế năm cả năm DCM ghi nhận doanh thu 12.602 tỷ đồng (-20,9% YoY), lợi nhuận sau thuế đạt 1.107 tỷ đồng (-74,3% YoY). Sự sụt giảm kết quả kinh doanh do giá bán trong nước và ngoài nước giảm mạnh, trong khi sản lượng tiêu thụ phân bón các loại đều tăng vượt kế hoạch đề ra trong năm 2023.

Mặc dù, kết quả có sự sụt giảm liên tục trong 2023 và không mấy khả qua, nhưng đã có tín hiệu hồi phục trở lại ở giá Ure và Việt Nam bước vào vụ mua canh tác Đông Xuân (Vụ gieo trồng lớn nhất trong năm). Và xu hướng Mùa vụ đã phản ánh rất rõ vào KQKD của DCM khi quý 4/2023, Doanh thu thuần đạt: 3,566 tỷ VND (- 20% YoY, +17% QoQ). Trong đó, sản lượng tiêu thụ tăng +19% svck và giá bán phân bón bình quân giảm -33% svck; Biên lợi nhuận gộp Q4/2023 đạt 24% giảm -6% svck, tăng +18% so với quý 3. Biên lợi nhuận gộp tăng mạnh so với quý 3 nhờ chi phí khấu hao giảm -83% QoQ tương ứng giảm 264 tỷ VND.

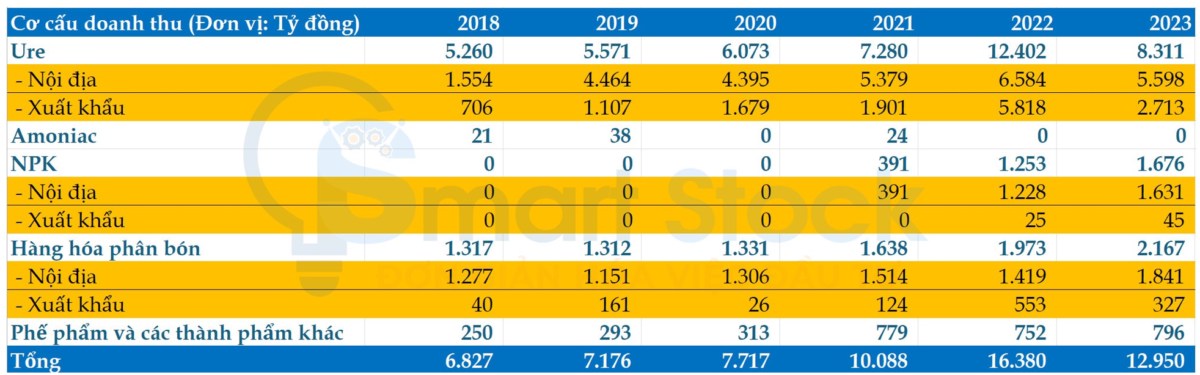

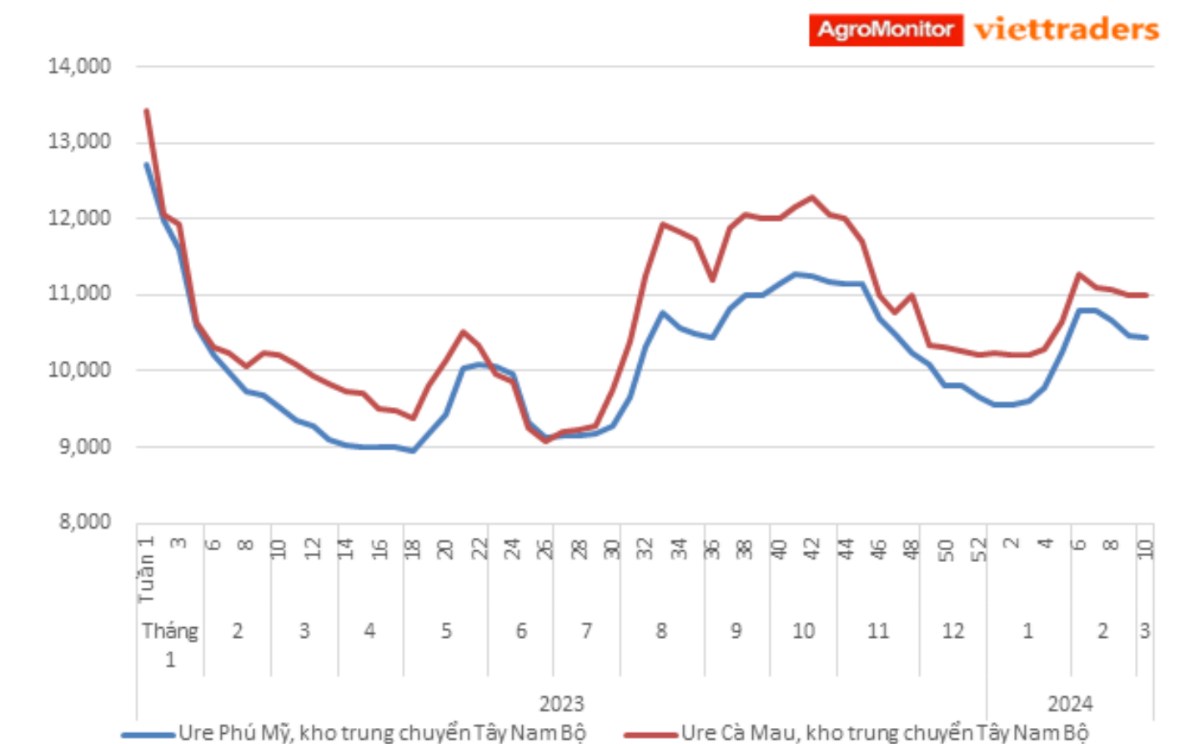

1. Mảng Ure: Doanh thu mảng Ure đạt 8.317 tỷ đồng, giảm -33% so với cùng kỳ (YoY). Nguyên nhân chính đến từ việc giảm doanh thu xuất khẩu. Doanh thu Ure nội địa chỉ giảm -986 tỷ đồng, tương ứng giảm -15% YoY trong khi Ure xuất khẩu giảm gần -54% YoY. Tác động đến sự suy giảm doanh thu Ure xuất khẩu đến từ biến động sụt giảm giá Ure thế giới dẫn đến giảm giá bán Ure trong nước, tạo đáy vào Q2/2023 trước khi phục hồi từ T7/2023.

* Nguyên nhân tăng trở lại của giá Ure thế giới:

(1) Nga rút khỏi thỏa thuận ngũ cốc Biển Đen, điều này có thể khiến các quốc gia đẩy mạnh tăng sản lượng gieo trồng và tăng tiêu thụ phân bón.

(2) Đà tăng mạnh hơn vào T9/2023 sau khi Trung Quốc, nước sản xuất và tiêu thụ Ure hàng đầu thế giới yêu cầu một số công ty sản xuất phân bón dừng xuất khẩu mặt hàng này hồi đầu tháng 9, sau khi giá trong nước tăng vọt.

(3) Nguồn cung bị thu hẹp do các nhà máy sản xuất ở Malaysia, Brunei và Indonesia đang trong quá trình bảo dưỡng từ T7 và T8/2023.

=> Lũy kế cả năm 2023, DCM đã tiêu thụ được 866,03 tấn Ure, vượt mục tiêu cả năm đề ra là 862 tấn Ure. Đáng chú ý, xuất khẩu ure chiếm tới 35% tổng sản lượng tiêu thụ và đã hoàn thành 136% mục tiêu xuất khẩu cả năm. Sản lượng sản xuất và sản lượng tiêu thụ ure của DCM trong Q3/2023 đều tăng cao hơn so với mức đỉnh lịch sử trong Q3/2022, cho thấy hoạt động kinh doanh cốt lõi của doanh nghiệp này vẫn diễn ra ổn định.

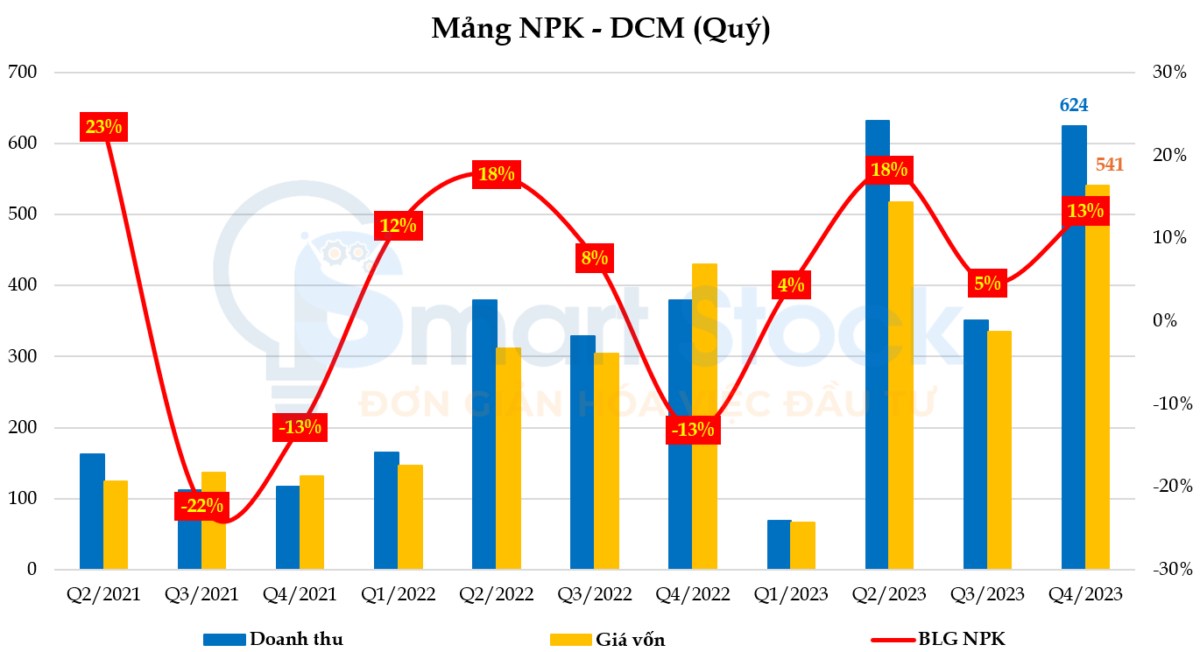

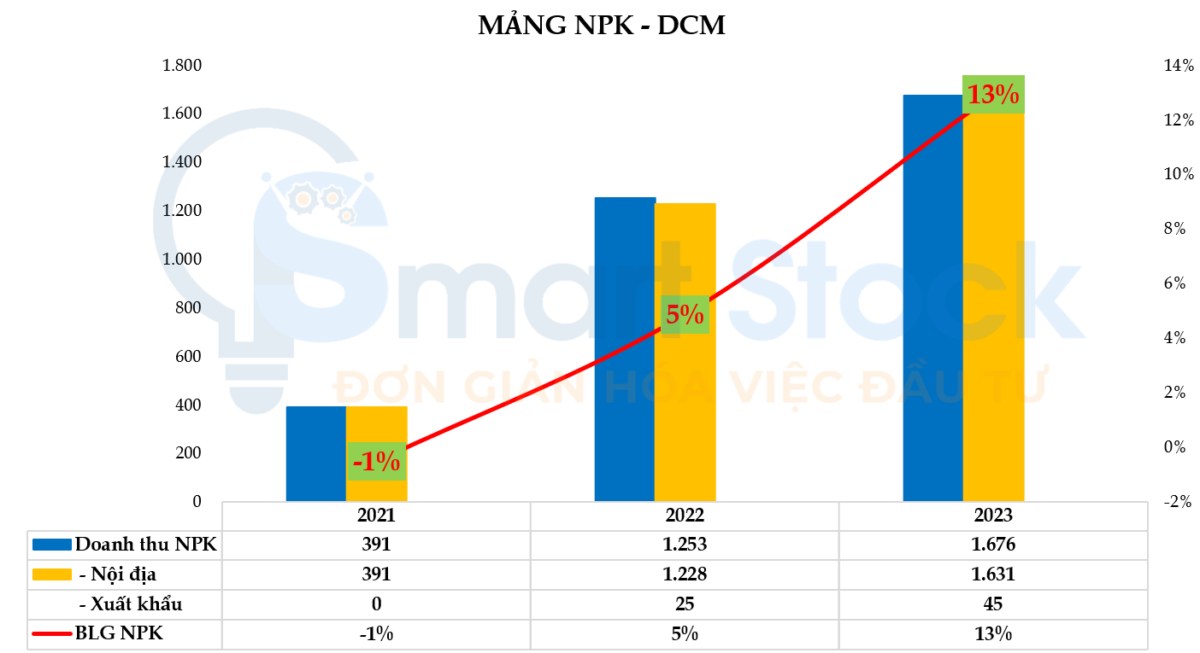

2. Mảng NPK: Nhà máy NPK bắt đầu đi vào hoạt động từ T4/2021 và DCM đang tích cực triển khai các hoạt động marketing nhằm xâm nhập vào thị trường NPK vốn đang dư cung và tình hình cạnh tranh tương đối gay gắt.

Mặc dù chưa đóng góp lớn trong cơ cấu doanh thu, mảng NPK đã có những dấu hiệu cải thiện trong doanh thu, cùng biên lãi gộp từ mức lỗ trong năm 2021 và cải thiện lên 13% trong năm 2023 với đóng góp 13% cơ cấu doanh thu (2021: 4% và 2022: 7,6%).

III. CƠ CẤU TÀI CHÍNH LÀNH MẠNH, ĐÒN BẨY TÀI CHÍNH GIẢM DẦN, KHẢ NĂNG THANH TOÁN CAO

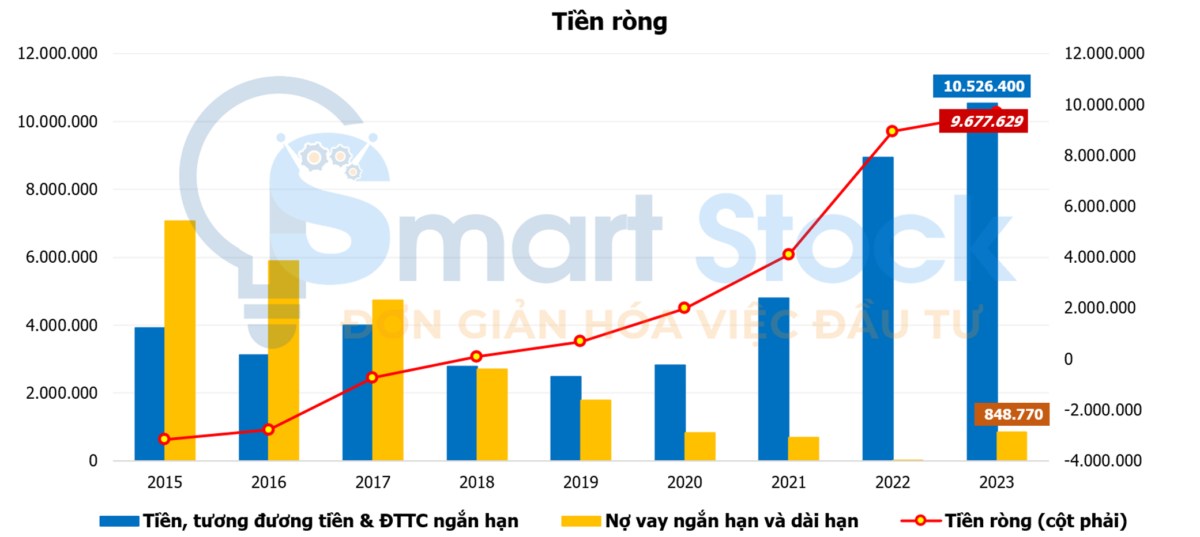

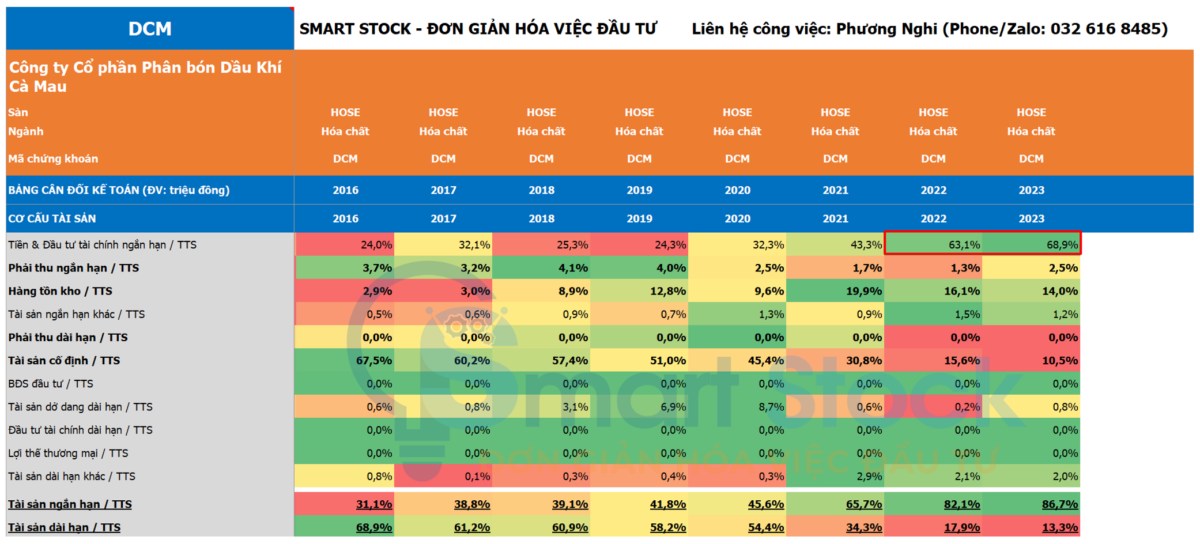

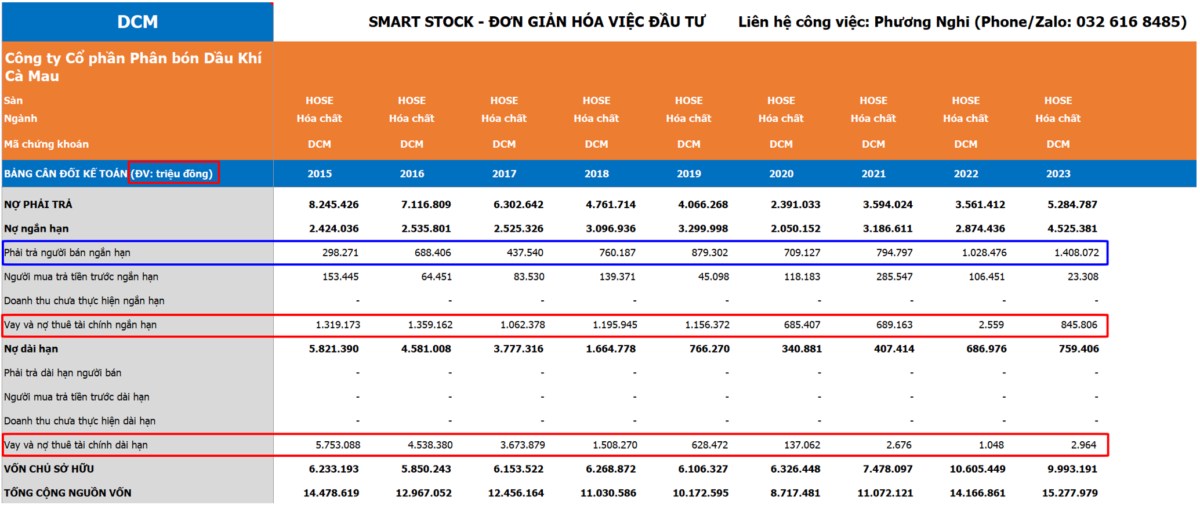

Tính đến 31/12/2023, DCM có tổng lượng tiền mặt, tiền gửi NH và ĐTTC ngắn hạn đạt 10.526 tỷ đồng (Tiền và Tương đương tiền đạt 2.284 tỷ đồng và Khoản ĐTTC đạt 8.242 tỷ đồng) chiếm 68,9% tổng tài sản. Trong giai đoạn năm 2021 - 2022 nhờ có KQKD tốt, doanh nghiệp đã có dòng tiền mạnh, giúp cho nguồn tiền ngắn hạn của DCM dồi dào. Bên cạnh đó, doanh thu tài chính tăng mạnh lên mức 570 tỷ đồng, tăng +89,3% so với mức doanh thu tài chính 301 tỷ đồng năm 2022.

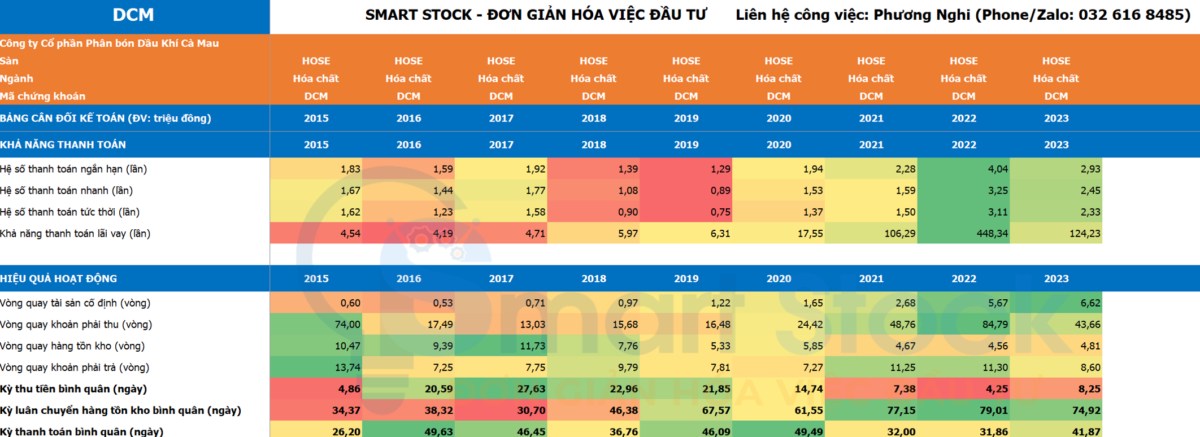

Trong khi đó, Nợ vay tài chính ngắn hạn 846 tỷ đồng, chiếm chỉ 5,6% tổng nguồn vốn và Nợ vay tài chính dài hạn rất thấp - chỉ vỏn vẹn gần 3 tỷ đồng. Với nguồn lực dòng tiền mạnh, DCM gần như không bị áp lực bởi nợ vay và lãi vay. Và doanh nghiệp cũng đáp ứng tốt khả năng thanh toán khi tới hạn với các tỷ số thanh toán nhanh, thanh toán tiền mặt, thanh toán ngắn hạn duy trì mức cao trên 2 lần.

---> Nhìn chung, sau khi đánh giá về tình hình kinh doanh và sức khỏe tài chính, Smart Stock đánh giá DCM là doanh nghiệp khá thận trọng khi đưa ra kế hoạch kinh doanh cũng như trích lập dự phòng cho khoản NVL đầu vào vốn biến động. Tập trung xử lý nợ vay và tập trung đầu tư tài chính (gửi Ngân hàng) sau giai đoạn làm ăn kinh doanh tốt 2021 - 2023. Từ đó Chúng tôi đưa ra những điểm nhấn đầu tư cho DCM.

IV. ĐIỂM NHẤN ĐẦU TƯ VÀ ĐỊNH GIÁ:

(1) Biên lợi nhuận gộp mảng Urê dự kiến cải thiện nhờ nhà máy Urê hoàn tất khấu hao vào Q4/2023 --> Thúc đẩy lợi nhuận cho doanh nghiệp trong năm 2024.

Mặc dù, KQKD có sự sụt giảm liên tục trong 2023 và không mấy khả quan, nhưng đã có tín hiệu hồi phục trở lại của giá Ure và Việt Nam bước vào vụ mua canh tác Đông Xuân (vụ gieo trồng lớn nhất trong năm). Và xu hướng mùa vụ đã phản ánh rất rõ vào KQKD của DCM khi trong Q4/2023 sản lượng tiêu thụ tăng +19% YoY.

(2) Triển vọng mảng NPK tích cực từ thương vụ M&A với KVF - Động lực đóng góp cơ cấu doanh thu.

Trong Q1/2024, DCM dự kiến sẽ M&A công ty TNHH Phân bón Hàn - Việt (KVF) có công suất thiết kế phân NPK 360 nghìn tấn/năm, với TMĐT khoảng 600 tỷ đồng. Vụ thâu tóm này sẽ giúp: (1) Gia tăng năng lực sản xuất phân NPK (CSTK tăng +120% lên mức 660 nghìn tấn/năm) và (2) Sau M&A, kỳ vọng tận dụng kênh phân phối sẵn có của DCM và lợi thế về vị trí địa lý giúp việc thâm nhập các thị trường mới dễ dàng hơn - Kỳ vọng sản lượng tiêu thụ nhà máy NPK của KVF 50% CSTK trong năm 2024.

Qua thời gian tích cực đầu tư triển khai các hoạt động marketing nhằm xâm nhập vào thị trường NPK - DCM đã xây dựng hình ảnh NPK chất lượng cao hướng tới nhóm cây trồng giá trị cao thay vì cạnh tranh với NPK phân khúc thấp. Tận dụng nguyên liệu Ure sẵn có cũng như hệ thống phân phối của DCM nên có lợi thế cạnh tranh về giá.

(3) Dự thảo luật VAT: Dưa phân bón vào mặt hàng chịu thuế giúp doanh nghiệp phân bón được hoàn thuế đầu vào.

Thời điểm trước ngày 01/01/2015, mặt hàng phân bón thuộc đối tượng chịu thuế GTGT với thuế suất 5%. Sau đó, để góp phần hỗ trợ tối đa cho nông dân và để giảm giá bán phân bón (phân bón sản xuất trong nước và phân bón nhập khẩu đều không có thuế GTGT trong giá bán), Quốc hội đã thông qua Luật số 71/2014/QH13 sửa đổi, bổ sung một số điều tại các Luật về thuế (có hiệu lực thi hành từ ngày 01/01/2015).

Như vậy, doanh nghiệp sản xuất phân bón không được khấu trừ thuế GTGT của hàng hóa, dịch vụ MUA VÀO (kể cả thuế GTGT của hàng hóa mua vào hoặc nhập khẩu để tạo tài sản cố định). Số thuế GTGT đầu vào này được tính vào chi phí khi tính thuế thu nhập doanh nghiệp (TNDN). Hiện tại, các nhà sản xuất phân bón đã nhiều lần kiến nghị sửa đổi Luật thuế GTGT. Bộ Tài chính vừa đề xuất áp dụng mức thuế GTGT đầu ra 5% đối với sản phẩm phân bón để các công ty phân bón được khấu trừ thuế GTGT ĐẦU VÀO. Chi phí đầu vào của DPM/DCM chịu thuế GTGT 10%. Số thuế GTGT đầu vào này được tính vào chi phí khi tính thuế thu nhập doanh nghiệp (TNDN). Thuế GTGT 5% áp dụng cho phân bón có tác động tăng biên lợi nhuận cho doanh nghiệp phân bón khi doanh nghiệp sẽ được hoàn lại 1 phần trong khoản CP thuế TNDN hoãn lại.

Theo các doanh nghiệp trong ngành, đề xuất của Bộ Tài chính sẽ được đưa vào cuộc họp Quốc hội tháng 6/2024 để thảo luận và nếu được thông qua tại cuộc họp Quốc hội tháng 12/2024 thì sẽ có hiệu lực từ ngày 01/01/2025.

(4) Hoàn nhập dự phòng khoản phải trả người bán: Chi phí mua khí thiên nhiên (NVL đầu vào chiếm khoảng 64% doanh thu thuần) sẽ được PVN hoàn nhập phần chênh lệch sau khi có tính toán cụ thể theo tỷ lệ thực tế.

Mặc dù phân bổ Khí thiên nhiên theo tỷ lệ 90% từ PVN và 10% mua bổ sung từ Petronas, DCM tvẫn quyết định trích thêm chi phí giá khí lên mức thận trọng theo tỷ lệ 50/50 ghi nhận vào khoản chi phí phải trả người bán (Giá khí của Petronas cao hơn gấp 2 lần so với giá khí mua theo quyền nhận từ PVN). Sau đó, PVN sẽ thực hiện quyết toán lại giá khí sau năm tài chính dựa theo tỷ lệ phân bổ thực tế (Phòng trừ gặp phải vướng mắc hay bối cảnh thời tiết không thuận lợi, ví dụ như EI Nino khiến sản lượng huy động Điện khí nhiều hơn, ảnh hướng đến nguồn cung khí của PVN cho DCM)

=> Tổng kết lại, Chúng tôi đánh giá cao và kỳ vọng vào cổ phiếu Đạm Cà Mau - DCM sẽ có sự phục hồi mạnh mẽ trong KQKD năm 2024, đặc biệt là Biên lãi gộp cải thiện mạnh mẽ hỗ trợ bởi yếu tố Mùa vụ và Giá Ure duy trì phục hồi, cùng với những điểm nhấn đầu tư trên. Kết thúc phiên giao dịch ngày 15/03/2023, giá DCM đóng cửa tại 35.500 đồng/cổ phiếu.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()