Cuộc đua Margin 2025: Từ quy mô dư nợ đến bài toán hiệu quả sử dụng vốn

Trong bối cảnh mảng môi giới chứng khoán ngày càng bị thu hẹp biên lợi nhuận do cuộc chiến phí giao dịch, cho vay ký quỹ (margin) đã vươn lên trở thành "cứu cánh" và là nguồn thu ổn định bậc nhất của các công ty chứng khoán (CTCK).

Năm 2025 đánh dấu một bước ngoặt quan trọng khi cuộc chơi không còn đơn thuần là sự phô diễn về quy mô vốn cho vay, mà chuyển dịch mạnh mẽ sang khả năng tối ưu hóa lợi nhuận trên mỗi đồng vốn bỏ ra. Dòng thu nhập từ lãi vay không chỉ giúp duy trì lợi nhuận trong các nhịp điều chỉnh của thị trường mà còn phản ánh năng lực quản trị rủi ro và chất lượng tệp khách hàng của từng doanh nghiệp. Những "ông lớn" sở hữu lợi thế về quy mô và công nghệ đang dần thiết lập những tiêu chuẩn mới, biến margin thành một công cụ tài chính sắc bén để giữ chân khách hàng và tối đa hóa giá trị cổ đông.

Bức tranh thị trường năm 2025 ghi nhận sự thăng hoa về con số khi tổng dư nợ cho vay toàn ngành xác lập kỷ lục mới, vượt ngưỡng 400.000 tỷ đồng. Đáng chú ý, danh sách các công ty có dư nợ trên 20.000 tỷ đồng đã kết nạp thêm những "tân binh" đầy tham vọng như VPS và VPBankS sau các đợt IPO và tăng vốn rầm rộ. Trong khi TCBS vẫn giữ vững ngôi vương với dư nợ tiệm cận 43.200 tỷ đồng, sự phân hóa lại nằm ở khả năng chuyển hóa dư nợ thành lợi nhuận thực tế. Thực tế cho thấy quy mô lớn không phải lúc nào cũng đi đôi với lãi ròng cao. Ví dụ điển hình là VPBankS dù sở hữu dư nợ trong top đầu nhưng lợi nhuận mảng này vẫn thấp hơn đáng kể so với các tên tuổi kỳ cựu như HSC hay VPS. Sự chênh lệch này đến từ việc các công ty có thị phần môi giới lớn thường sở hữu tệp khách hàng giao dịch năng động hơn, giúp vòng quay vốn margin diễn ra nhanh và hiệu quả hơn.

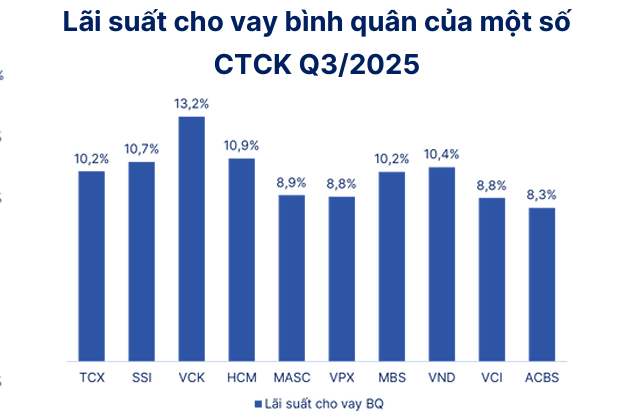

Điểm nhấn lớn nhất của thị trường năm qua chính là chỉ số biên lãi gộp mảng cho vay. Theo thống kê, VPS đang là doanh nghiệp dẫn đầu về hiệu quả khi biên lãi gộp đạt tới 11,34%, vượt qua cả những đối thủ nặng ký như SSI hay TCBS. Điều này cho thấy chiến lược chuyển dịch từ môi giới phí thấp sang tập trung vào cho vay của VPS đã mang lại "quả ngọt". Tương tự, VNDirect cũng ghi nhận sự linh hoạt đáng kinh ngạc khi nhanh chóng đẩy mạnh mảng margin để bù đắp cho sự sụt giảm thị phần, vươn lên vị trí thứ hai về biên lợi nhuận. Ngược lại, những công ty như MBS dù đã tiệm cận ngưỡng trần cho vay nhưng vẫn duy trì hiệu suất khai thác vốn rất cao, chứng minh rằng quản trị danh mục và chọn lọc khách hàng quan trọng hơn việc chạy đua quy mô thuần túy.

Bước sang giai đoạn 2026, bài toán lãi suất đầu vào và đầu ra sẽ tiếp tục là biến số quyết định người chiến thắng. Các CTCK có hậu thuẫn từ ngân hàng mẹ như TCBS, VPBankS hay LPBankS đang nắm giữ lợi thế lớn về nguồn vốn giá rẻ, đặc biệt trong bối cảnh lãi suất huy động có xu hướng nhích tăng. Tuy nhiên, sự độc lập và năng lực công nghệ cũng là một vũ khí quan trọng, như cách bà Phạm Minh Hương - Chủ tịch VNDirect đã nhấn mạnh về việc làm chủ công nghệ lõi và bảo vệ vốn cổ đông. Cuối cùng, trong một thị trường ngày càng trưởng thành, công ty nào kiểm soát tốt chi phí vốn, ứng dụng AI trong quản trị rủi ro và đưa ra được các gói lãi suất linh hoạt cho từng phân khúc khách hàng sẽ là người làm chủ cuộc chơi margin đầy khắc

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()