"Cuộc chiến" ngành sữa: So găng Vinamilk, Mộc Châu Milk, IDP và Hanoimilk

Bức tranh kinh doanh năm 2021 của các doanh nghiệp sữa niêm yết cho thấy "sân chơi" ngành sữa không còn thuộc về doanh nghiệp có thị phần lớn mà thuộc các nhà sản xuất còn dư địa tăng trưởng.

Biên lãi gộp: "Ông nhỏ" lột xác, "ông lớn" đi lùi

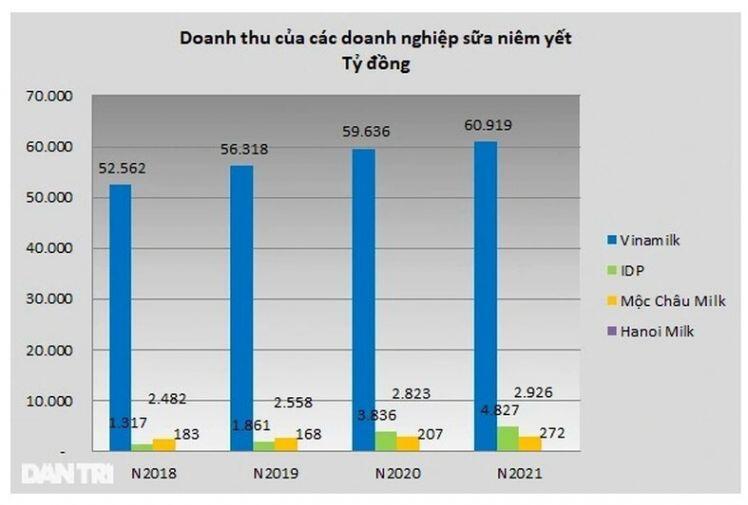

Gần như đã thống lĩnh thị trường sữa Việt Nam với trên 55% thị phần, Công ty cổ phần Sữa Việt Nam (Vinamilk, mã chứng khoán: VNM) được đặt câu hỏi về dư địa tăng trưởng khi mà kết quả kinh doanh năm 2021 của doanh nghiệp này không mấy nổi bật.

Cụ thể, doanh thu thuần của Vinamilk trong năm 2021 chỉ tăng 2% so với năm 2020, đạt 60.919 tỷ đồng. Trong đó, doanh thu thuần nội địa đạt 51.202 tỷ đồng, tăng 0,7% so với năm 2020, doanh thu xuất khẩu trực tiếp đạt 6.128 tỷ đồng, tăng 10% so với năm trước và doanh thu thuần các chi nhánh nước ngoài đạt 3.589 tỷ đồng, tăng 11%.

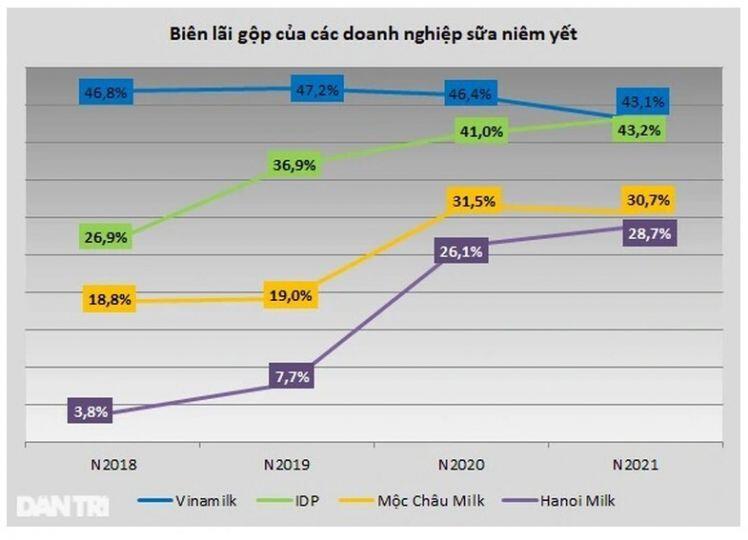

Biên lãi gộp (gross margin) là chỉ số quan trọng trong hoạt động kinh doanh của doanh nghiệp, chỉ số này cao là dấu hiệu cho thấy khả năng sinh lời của công ty đang rất tốt.

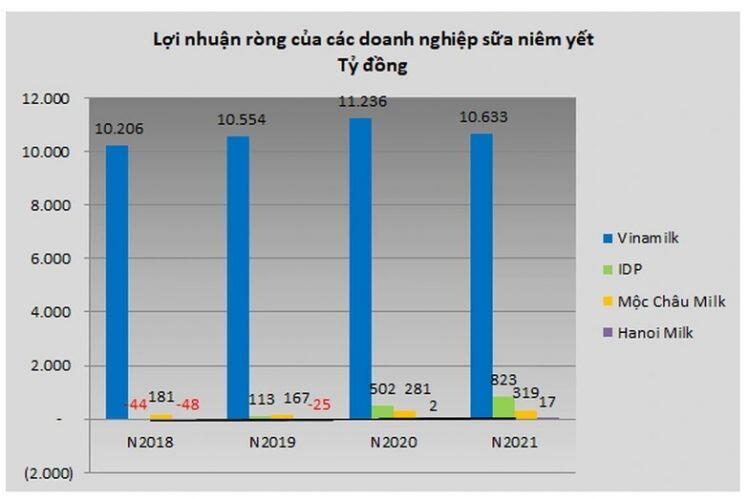

Giá nguyên liệu tăng cùng sự cạnh tranh từ các đối thủ khác trong ngành khiến biên lợi nhuận gộp của Vinamilk bị thu hẹp. Năm 2021, biên lãi gộp của công ty đạt 43,1%, giảm mạnh so với mức 46,4% của năm 2020 và 47,3% giai đoạn 2018 - 2019. Điều này khiến cho lợi nhuận ròng của Vinamilk giảm 5% so với năm trước, còn 10.633 tỷ đồng.

Mộc Châu Milk (mã chứng khoán: MCM) dưới sự quản lý của Vinamilk, ghi nhận doanh thu thuần năm 2021 đạt 2.926 tỷ đồng, tăng 4% so với năm 2020. Biên lợi nhuận gộp đạt 30,7%, giảm so với mức 31,5% của năm 2020 do chi phí tăng cao nhưng cũng đã cải thiện đáng kể so với các năm trước đây.

Trong khi đó, từng thua lỗ rất lớn trong giai đoạn 2016 - 2018, giờ đây, chủ 3 thương hiệu sữa Ba Vì, Lif và Kun là Công ty cổ phần Sữa Quốc tế (mã chứng khoán: IDP) lại có bước lột xác ngoạn mục với kết quả kinh doanh tăng trưởng 2 con số.

Cụ thể, trong năm 2021, công đạt 4.827 tỷ đồng doanh thu thuần và 823 tỷ đồng lợi nhuận ròng, lần lượt tăng 26% và 64% so với năm 2020. Biên lãi gộp cũng được nới rộng từ 41% lên 43,2% - ngang ngửa với Vinamilk dù không có lợi thế về quy mô như doanh nghiệp đầu ngành này.

Thành tích trên được Công ty cổ phần Sữa Quốc tế xác lập chỉ sau 2 năm "đổi chủ".

Còn nhớ doanh nghiệp này bắt đầu chìm trong thua lỗ từ năm 2014 và năm 2017 là năm lỗ nặng nhất với 300 tỷ đồng. Thời điểm đó, VinaCapital và Daiwa bán hết vốn tại Sữa Quốc tế. Công ty đón cổ đông mới gồm Chứng khoán Bản Việt, Lothamilk và Blue Point, cùng một vài cá nhân chủ chốt. Đến cuối quý I/2021, Lothamilk thoái toàn bộ vốn cổ phần, bên mua vào là Gold Field International.

Cũng có một thời ngập trong thua lỗ như Công ty cổ phần Sữa Quốc tế, chủ thương hiệu sữa IZZI - CTCP Sữa Hà Nội (Hanoimilk, mã chứng khoán: HNM) đã vực dậy với kết quả kinh doanh tăng tốc trong năm 2021.

Cụ thể, công ty đạt 272 tỷ đồng doanh thu thuần, tăng 31% so với năm 2020. Biên lãi gộp tăng mạnh từ 26,1% (năm 2020) lên 28,7% (năm 2021) giúp lợi nhuận ròng gấp 8,5 lần năm trước, lên 17 tỷ đồng.

Được thành lập từ năm 2001, Hanoimilk từng là một "thế lực" lớn trong ngành sữa Việt Nam, với thời kỳ huy hoàng 2006 - 2007 nhờ dòng sản phẩm IZZI. Tuy nhiên, biến cố melamine năm 2008 và những khoản đầu tư ngoài ngành không hiệu quả khiến doanh nghiệp lún sâu vào khủng hoảng và thua lỗ, bị các đối thủ lớn ngày càng bỏ xa về quy mô. Doanh nghiệp đã quay đầu có lãi trở lại trong 2 năm gần đây.

Các công ty sữa vay nợ ra sao?

Xét về tổng tài sản tại thời điểm cuối năm 2021 và nhiều năm qua, tài sản của Hanoimilk chủ yếu được tài trợ bằng nợ vay tài chính với gần 204 tỷ đồng, vượt cả vốn chủ sở hữu khiến nguy cơ mất khả năng thanh toán càng lớn. Điển hình dễ thấy nhất là chi phí lãi vay của Hanoimilk trong năm 2021 ngốn tới gần 10 tỷ đồng, còn năm 2020 là gần 7 tỷ đồng.

Trong khi đó, dư nợ vay của Công ty cổ phần Sữa Quốc tế tăng thấp hơn tổng tài sản, khiến cơ cấu nợ vay trên tổng tài sản giảm đáng kể so với những năm trước, từ mức 22% xuống còn 18%.

Còn Vinamilk cũng cho thấy khả năng tự chủ được đồng vốn rất cao với tỷ lệ nợ vay trên tổng tài sản ở mức thấp 18%. Riêng Mộc Châu Milk gần như không sử dụng đòn bẩy tài chính khi tỷ lệ nợ vay trên tổng tài sản chỉ ở mức 3%.

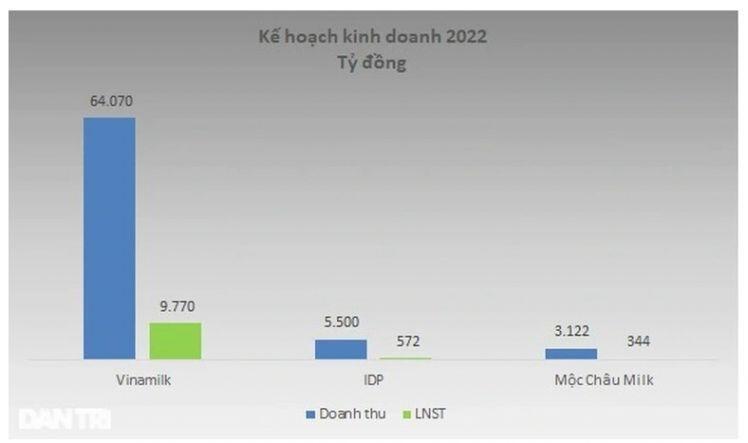

Kế hoạch kinh doanh năm 2022 đầy thận trọng

Trong bối cảnh chi phí đầu vào được dự báo tăng, các công ty sữa Việt Nam đề ra kế hoạch kinh doanh thận trọng cho năm 2022.

Cụ thể, Vinamilk, Công ty cổ phần Sữa Quốc tế và Mộc Châu Milk - 3 công ty sữa niêm yết có giá trị vốn hóa thị trường lớn nhất - đặt kế hoạch lợi nhuận sau thuế lần lượt là 9.770 tỷ đồng (giảm 8% so với năm 2021), 572 tỷ đồng (giảm 45%) và 344 (tăng 8% so với năm 2021).

Trong một báo cáo mới đây, Công ty Chứng khoán Rồng Việt (VDSC) cho biết giá sữa bột nguyên kem đang được giao dịch ở mức 4.596 USD/tấn, tăng 13% so với năm trước vào ngày 15/3 - gần mức đỉnh 10 năm.

Căng thẳng giữa Nga ở Ukraine đang làm tăng giá năng lượng cũng như nhu cầu dự trữ lương thực của châu Âu, khiến giá thức ăn chăn nuôi tiếp tục tăng. Ngoài ra, các trang trại chăn nuôi bò toàn cầu (đặc biệt là ở châu Âu và Australia) đang nuôi nhiều bò lấy thịt thay vì lấy sữa cũng dẫn đến số lượng đàn bò sữa ngày càng giảm. Đặc biệt, thông báo của chính phủ Trung Quốc về lợi ích sức khỏe của việc tiêu thụ các sản phẩm sữa chống lại tác hại của đại dịch Covid-19 đã hỗ trợ tăng trưởng tiêu thụ sữa không ngừng ở Trung Quốc.

Tất cả yếu tố trên được cho sẽ tạo ra làn sóng tăng giá sữa nguyên liệu trên toàn cầu. Do đó, nhập khẩu sữa nguyên liệu có thể làm tăng chi phí đầu vào trong nửa cuối năm nay đối với các doanh nghiệp sản xuất sữa Việt Nam là những công ty nhập khẩu lượng lớn sữa nguyên liệu như Vinamilk và Công ty cổ phần Sữa Quốc tế.

Trong khi đó, VDSC cho rằng các công ty có danh mục sản phẩm đa dạng hơn và sở hữu đàn bò như Mộc Châu Milk sẽ giảm bớt những ảnh hưởng tiêu cực này vì họ có thể nắm bắt được sự phục hồi của tiêu thụ sữa và chuyển một phần chi phí tăng cao vào giá bán.

Đồng thời, việc giá đường tăng cũng là một yếu tố quan trọng khác khiến chi phí đầu vào tăng vọt, kéo tỷ suất lợi nhuận gộp của các nhà sản xuất sữa giảm. Nguồn cung đường toàn cầu năm nay dự kiến sẽ giảm do điều kiện mùa khô nóng. Vì vậy, cùng với các chính sách thuế hạn chế đường nhập khẩu, giá đường Việt Nam ngày càng đắt đỏ. VDSC dự phóng tỷ suất lợi nhuận của các công ty sữa Việt Nam dự kiến sẽ chịu tác động tiêu cực kép do giá đường thô và sữa nguyên liệu tăng.

Tuy nhiên, công ty chứng khoán này đưa ra quan điểm Mộc Châu Milk sẽ phải chịu áp lực từ giá đường tăng cao hơn so với sự tăng giá sữa nguyên liệu do phải mua 100% đường thô từ bên thứ ba, trong khi công ty không nhập khẩu sữa nguyên liệu. Ngược lại, Vinamilk sẽ ít bị ảnh hưởng từ sự tăng giá đường hơn nhờ vào việc sở hữu một công ty mía đường - CTCP Đường Việt Nam là công ty có năng lực sản xuất để có thể cung cấp đầy đủ đường cho nhu cầu sản xuất của "đại gia ngành sữa" này.

Mặt khác, giá nhiên liệu tăng cũng đẩy mạnh giá logistics dẫn đến tổng chi phí bán hàng bị đẩy lên cao, báo hiệu cho tỷ suất kinh doanh sụt giảm đối với các nhà sản xuất sữa.

VDSC cho rằng các công ty sữa phân phối sản phẩm thông qua cả kênh trong nước và nước ngoài, như Vinamilk hoặc Công ty cổ phần Sữa Quốc tế, sẽ phải chịu áp lực nặng hơn từ việc tăng chi phí logistics. Nguyên nhân là do các công ty này phải chi trả các khoản phí khác liên quan đến việc vận chuyển ra nước ngoài như chi phí container hoặc biến động tỷ giá hối đoái.

Tuy nhiên, những chi phí tăng thêm này có thể được bù đắp bằng giá bán cao hơn ở thị trường nước ngoài. Do đó, các công ty sở hữu mạng lưới phân phối rộng khắp toàn cầu như Vinamilk (57 quốc gia) sẽ có thể giảm thiểu tác động của giá năng lượng tăng nhờ mức giá chênh lệch cao giữa thị trường trong và ngoài nước.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()